世邦魏理仕:三季度优质写字楼市场需求稳中有升,深莞惠三地物流租金继续上涨

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

CBRE世邦魏理仕发布《2023年第三季度深圳房地产市场回顾与展望》,解析深圳商业地产市场最新发展状况与趋势。

本季度,深圳优质写字楼市场需求稳中有增,科技行业在三个季度后重回需求榜首,人工智能板块表现抢眼。优质零售物业市场供需维稳,低空置率持续,餐饮业态迭代升级持续活跃。优质物流仓储市场租金依然处于上升通道,需求动力源于制造业和电商。优质产业园市场电子产品贸易及人工智能贡献主要需求,研发园区与厂房子市场租金表现稳定。投资市场当季表现平淡,工业物业成为市场成交主力。

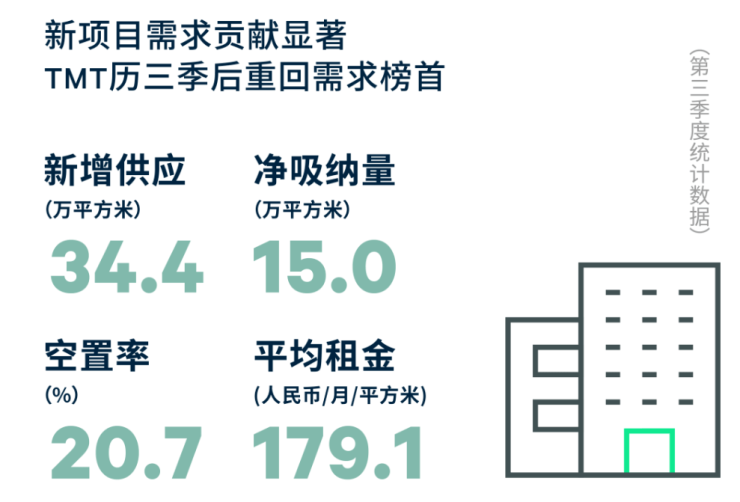

优质写字楼市场:新项目需求贡献显著,TMT三季后重回需求榜首

第三季度录得三个项目入市,分别位于前海和龙岗坂田两个片区,为市场带来共34.4万平方米的新增供应,个别新项目预租表现良好。

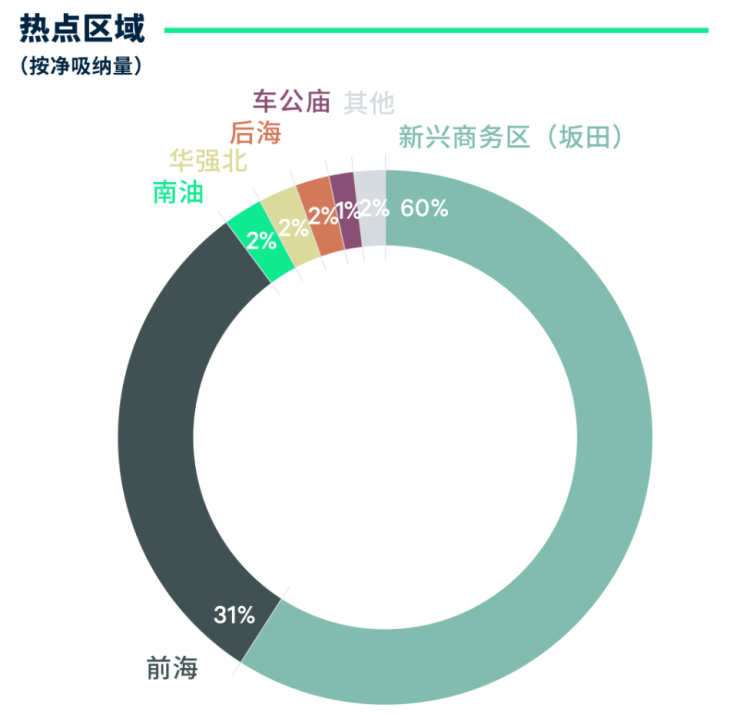

市场需求环比稳中有升,共录得15.0万平方米新增吸纳,同比增长明显,涨幅约1.7倍,位于坂田片区的新项目以六成需求占比成为需求主力,令该片区成为本季的租赁热点区域。存量项目方面,多个老旧项目空置率出现了上升。主要在新增供应的影响下,全市空置率环比上升0.4个百分点至20.7%。

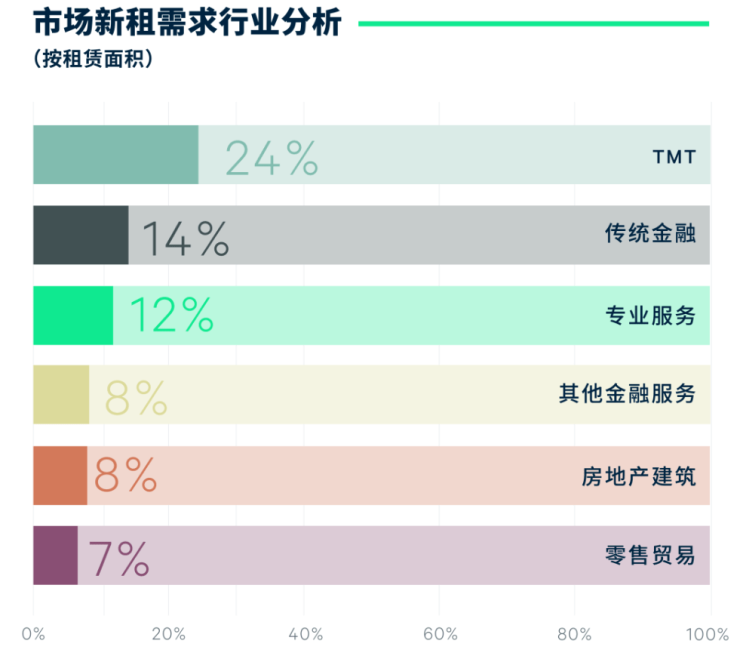

聚焦需求的行业来源,科技行业在三个季度后重回需求榜首,其中,5成以上来自软件系统研发,人工智能的需求扩张尤为明显,贡献了全市16%的需求。此外,来自电子、电器类、智能终端类的软件研发和云计算及应用板块的企业扩张也较为积极,各自贡献了9%的需求,而平台互联网方面也录得一宗超4,000平方米的大数据企业的租赁。金融业以22.5%的占比位居第二位,传统金融表现抢眼,过半需求来自于银行,基金、保险及证券类企业也有录得持续扩张。专业服务板块则维持了一定的需求热度,以11.8%的占比排名第三,细分板块延续之前的法律和咨询类。

图一: 2023年第三季度深圳写字楼租赁需求强度分析

2023年第三季度统计数据

搬迁需求继续主导市场,占比为65.2%,当中近6成为升级搬迁,多为来自于非核心区域搬至核心区域的甲级写字楼或同一区域内乙级或乙级以下写字楼搬迁至甲级写字楼的租赁案例。本地企业依然是深圳写字楼市场的需求主力,占比近6成;国内企业延续稳定扩张,需求占比环比持平,保持在36.3%,主要来自传统金融和专业服务类企业;而外资企业对扩张继续持审慎态度,成本敏感度高。

图二:2023年第三季度深圳写字楼租赁成交热点区域

2023年第三季度统计数据

经济恢复趋缓下租户市场明显,扩张谨慎及成本敏感双行为并举,由此导致了市场呈现出以价换量及租赁条款更富有弹性的情形。一方面,业主调低价格以留存原有租户及吸引新租户;另一方面,租户与业主的博弈下,租赁条款弹性不断变大,具体措施包括但不限于提供装补、租金租期内不递增,新项目提供较长免租期等策略。在以价换量成为市场主流操作的影响下,全市平均租金降幅进一步扩大,环比下跌0.9%至每月每平方米179.1元。

世邦魏理仕深圳顾问及交易服务部 | 办公楼负责人吴洋表示:“未来六个月,新增供应压力依然存在,预计将有近60万平方米的新增供应入市。片区方面主要集中在前海,或将令该片区去化压力增大。着眼需求端,可见的利好将带动需求的进一步回升,民营企业扶持、央行降息和房地产购买政策的放松等多项政策利好及企业年底冲刺的带动下,预计整体市场的需求量将持续稳中向好。但综合来看,在经济增长低于预期及新增供应压力的双重作用下,市场平均租金波动预计将持续。”

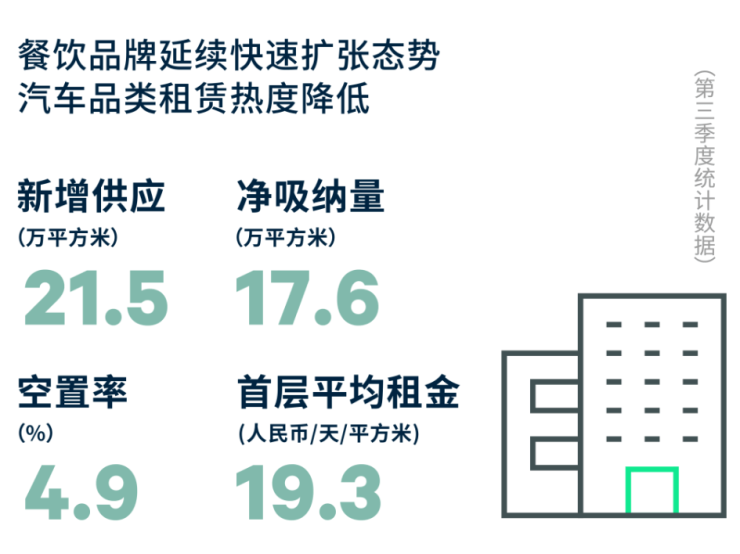

优质零售物业市场:餐饮品牌延续快速扩张态势,汽车品类租赁热度降低

两个购物中心共计21.5万平方米于季内入市,分别是位于罗湖水贝的京基百纳时光及位于沙井的百佳华佳漾汇,新项目入驻率均为90%以上,表现良好。竞争差异化方面,KK Time引入了一批城市定制店及旗舰店,同时因地处水贝珠宝基地,打造了珠宝专区。而地处沙井的佳漾汇则通过打造立体商业街的模式来加码夜经济,丰富区域购物中心的体验类业态。受若干存量项目调改的影响,整体市场空置率环比上升0.3个百分点至4.9%,但仍保持低位。

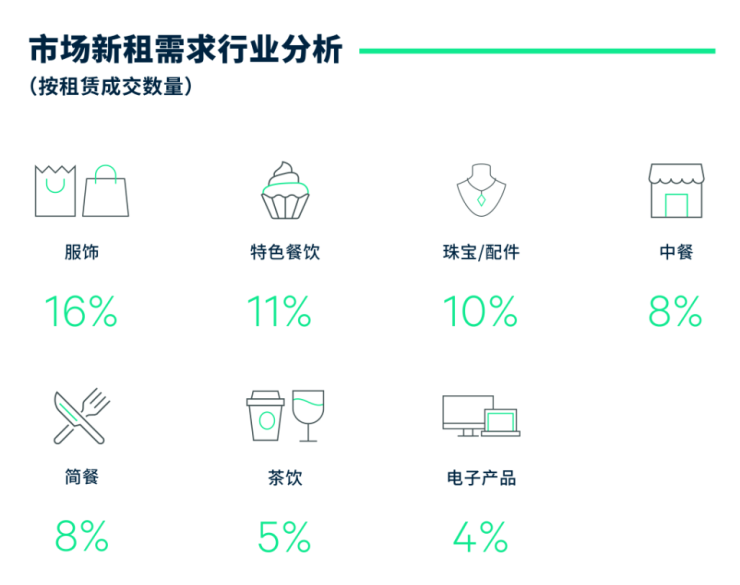

需求方面,餐饮业态依然延续快速扩张态势,占比超4成与零售需求相当,主要贡献来自特色餐饮、简餐和中餐三个子业态,而咖啡品牌扩张步伐则有所放缓。值得一提的是特色餐饮表现尤为抢眼,为全市贡献了10%以上的需求,且单品丰富度进一步提升。高品质存量项目中特色餐饮品牌的迭代升级持续,太二酸菜鱼、蛙来哒以及椰子鸡类的商家依然保持扩张,蚂蚁洞烤肉、白玉串城为新加入品牌。此外,特色餐饮的品类也拓展至气锅鱼、生蚝类的单品。简餐方面的扩张主要来自新项目的带动,以连锁品牌为主。存量项目的中餐品牌调整也在持续,季内表现活跃的品牌有居竹潮汕菜、义和京致中国菜和悦得闲,分别开出二到三家不等。

零售方面的扩张依然以服饰和珠宝品牌为主,环比基本持平,但服饰类需求对比疫情前2019年仍有近10个百分点的下跌,表现较为疲弱。此外,电子产品类需求小幅增长,主要来自华为、小米和OPPO。而汽车品牌拓店较为谨慎,需求占比进一步降低,仅为1%,主要来自外资和新兴品牌的扩张,当季共录得5家店开出。

首店方面,本季录得的首店数量较少,值得一提的有ELLASSAY歌力思男装在壹方城开出全国首店,法国雅诗兰黛旗下高端香薰品牌Le Labo的华南首家在万象天地开出。

图三:2023年第三季度深圳优质零售市场租赁需求强度分析

2023年第三季度统计数据

虽然消费客流量已经恢复到疫情前,但消费者信心恢复带来的消费额回升尚需时日。值得注意的是港人北上消费也在一定程度上助力了消费的恢复,主要表现在餐饮业态的提升方面。部分零售、中档餐饮品牌经营表现不佳令若干购物中心业主调低了租金,全市平均租金继续下跌0.2%至每天每平方米19.3元。

世邦魏理仕中国区战略顾问部商业咨询负责人钟廉军表示:“未来六个月,预计新增供应超70万平方米,新增供应的密集交付将令市场空置率有所升高,但得益于部分购物中心已经取得较为满意的预租率,预计空置率将依然保持低位。而需求方面,在国家恢复和扩大消费政策的提振下,及中秋国庆“双节”人流回升的积极影响,实体商业的需求及信心预计逐步向好,市场租金预计将止跌企稳。同时深圳市及各区在商圈提升和优质运营商及品牌引入方面的支持力度持续加大,将极大利于提升深圳商业市场在全国范围的竞争力和吸引力。深圳已成为众多品牌进入华南的首选地,项目可通过引入多样化的首店资源,在高强度竞争环境下打造差异化和独一性。”

深莞惠优质仓储物流市场:稳定需求令深莞两地租金稳升与低空置率持续

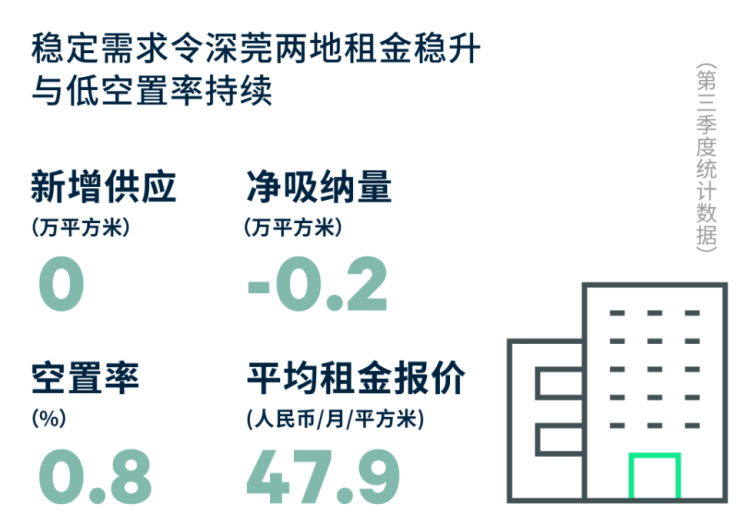

深圳:第三季度深圳物流市场无新增供应入市,一个存量项目因拆除重建而退出市场,令整体市场存量有所下降,至季末深圳优质物流仓储市场存量共259万平方米。受个别项目改造计划引起的租户退出影响,整体市场空置率微升0.1个百分点至0.8%,但仍保持在极低水平。

季内的需求主要来自制造业和进出口,有监测到电子专业制造服务企业在福田保税区的租赁案例,进出口方面部分货物进出口频率的降低引发了其过渡性存储需求的增加。租金方面,极低空置率叠加稳定的租赁问询量推动整体市场平均租金继续上扬,环比增长1.0%至每月每平方米47.9元。

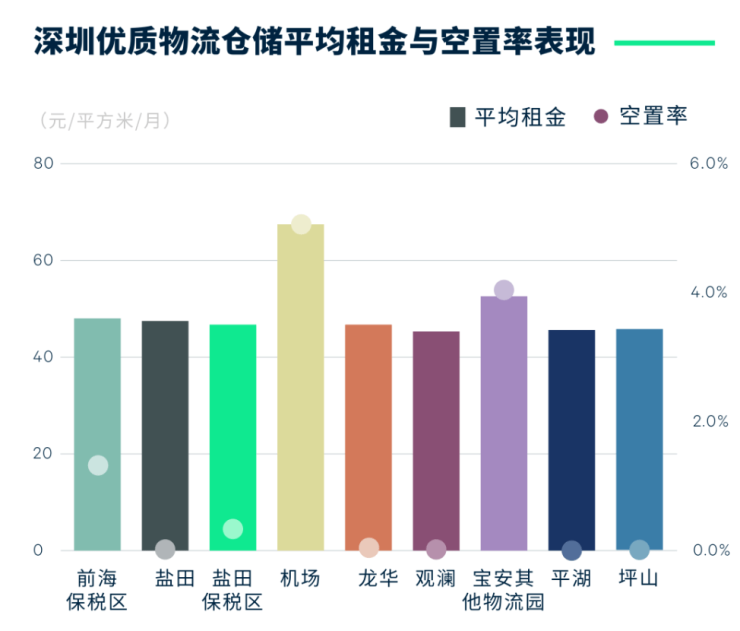

图四:深圳优质物流仓储平均租金与空置率表现

2023年第三季度统计数据

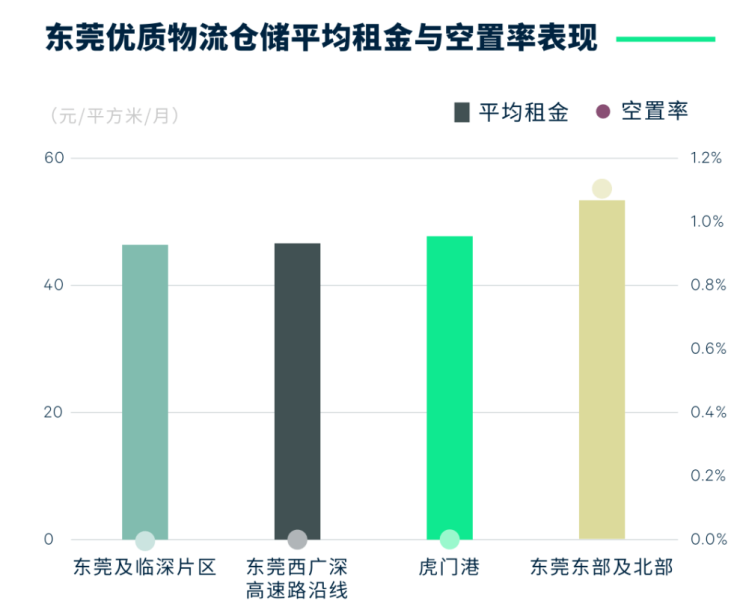

东莞: 三季度无新增供应入市,市场去化进一步向好,若干项目的空置率都在季内继续改善,当季净吸纳量共3.7万平方米,环比及同比增长显著,其中环比涨幅为51.2%。需求增长带动全市空置率降1.2个百分点至0.4%的低位。聚焦需求来源,季内的新租需求主要来自制造业和电商两大板块,有录得某电商1.4万平方米的新租案例及某电子制造业企业的新租。整体市场平均租金也因此而实现0.9%的增长至每月每平方米49.0元。

图五:东莞优质物流仓储平均租金与空置率表现

2023年第三季度统计数据

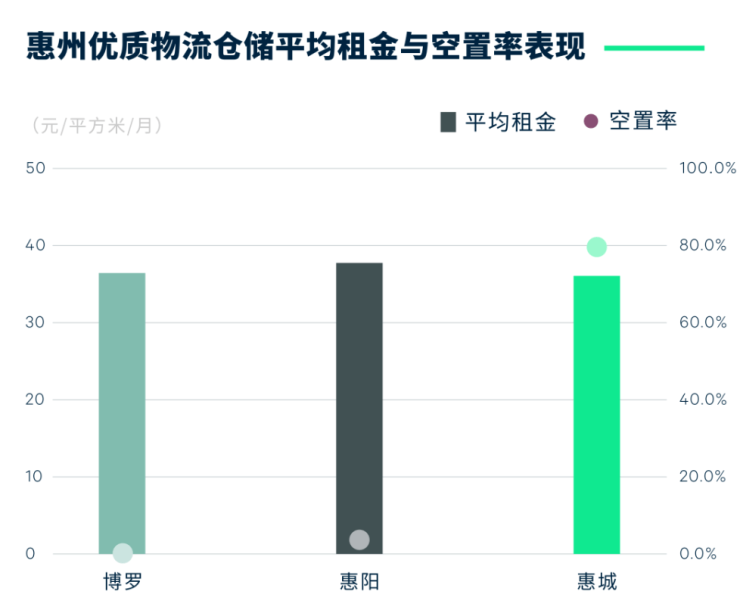

惠州: 本季度惠州无新增供应入市,且存量项目空置率未录得改善,整体市场空置率停留在25.6%。但市场上依然有寻租需求,如来自辐射深圳物流需求的电商企业及第三方物流企业等。虽然需求面无改善,但得益于来自存量租户租约的稳定自然增长,全市平均租金在本季依然实现了0.7%的上涨至每月每平方米37.1元。

图六:惠州优质物流仓储平均租金与空置率表现

2023年第三季度统计数据

世邦魏理仕深圳顾问及交易服务部 | 产业地产负责人 陈剑锋表示:“深圳方面,未来六个月预计将迎来一个位于观澜13万平方米的项目交付,新项目预租表现良好,预计整体市场供不应求将持续,低空置率与租金稳增将仍为深圳高标仓市场的主要趋势。与此同时,福田保税区个别项目的改造将会使有限的市场供应进一步压缩,从而加剧市场供不应求的局面。东莞方面,未来六个月,高标仓市场将迎来两大项目的交付,总体供应量高达45万平方米,分别位于麻涌和东莞西。鉴于两大项目均已取得了良好的预租结果,个别项目甚至已经满租,预计市场空置率将仍低位运行,租金也将实现进一步增长。惠州方面,未来六个月将有三个项目交付使用,分别位于惠城和博罗,总体量共35.7万平方米,个别项目的预租表现一般,因此累积大量的新增供应将推高市场的空置率,租金的涨幅也将进一步承压。”

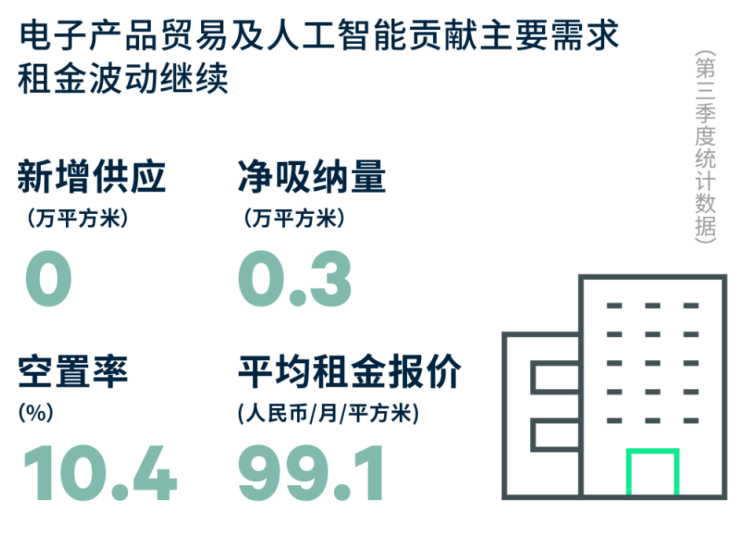

优质产业园区市场:电子产品贸易及人工智能贡献主要需求,租金波动继续

深圳优质产业园市场本季未录得新增供应,受个别项目大租户退租的影响,单季净吸纳量仅录得3,163平方米,同比及环比均有明显下降,整体市场空置率环比上升0.1个百分点至10.4%。

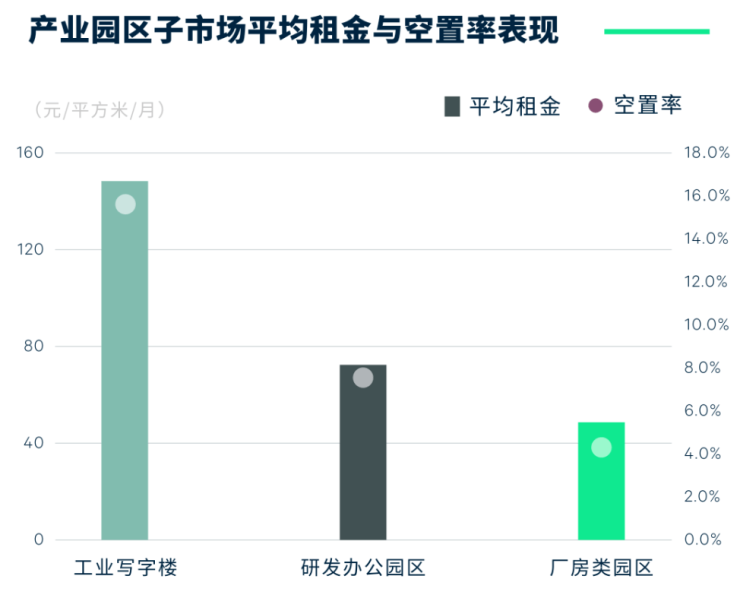

研发园区子市场本季需求以本地企业搬迁为主,行业聚焦零售贸易、科技和专业服务三大板块,分别占比34.4%、15.3%和11.7%。其中,零售贸易继续以电子产品类贸易公司为主,科技细分行业聚焦于软件与信息服务板块中的软件开发和人工智能等,而专业服务则以企业管理类咨询公司为主。工业写字楼子市场也录得了以专业服务、科技和工业品制造业需求为主的少量去化,其中专业服务板块以34.9%的占比位居首位,主要是供应链管理和广告公关类企业租户。厂房子市场的需求则主要源自软件和信息技术服务业及贸易企业的扩张。

整体市场平均租金环比下降0.6个百分点至每月每平方米99.1元,不同类型子市场租金表现分化。厂房园区子市场因需求相对稳定,租金环比持平在每月每平方米48.4元。研发办公园区子市场租金季内也环比平稳在每月每平方米73.3元。而工业写字楼市场因企业租户对未来不确定性担忧而引起的租赁行为谨慎,部分项目空置率有所升高,业主因此调低租金以适应市场,导致平均租金环比下降1.1%至每月每平方米145.8元。

图五:产业园区子市场平均租金与空置率表现

2023年第三季度统计数据

世邦魏理仕深圳投资及资本市场部 | 资深经理 林骁霖表示:“未来六个月,预计将有超20万平方米的新增供应交付,主要来自研发办公市场,且聚集在龙岗的大运片区。受新增供应影响,预计市场空置率将有所上升,租金增长也将继续承压。需求方面,预计未来仍将以电子类贸易、软件和信息类科技及企业管理类的细分需求增长为主。此外,三季度深圳市政府出台了河套片区的产业规划配套,将对原有一些老旧的产业空间进行升级改造,预计将令整体市场未来供应在中长期有所增加,优越的地址位置和政策加持下,也将吸引优质的研发企业进驻,提升整体市场需求规模。”

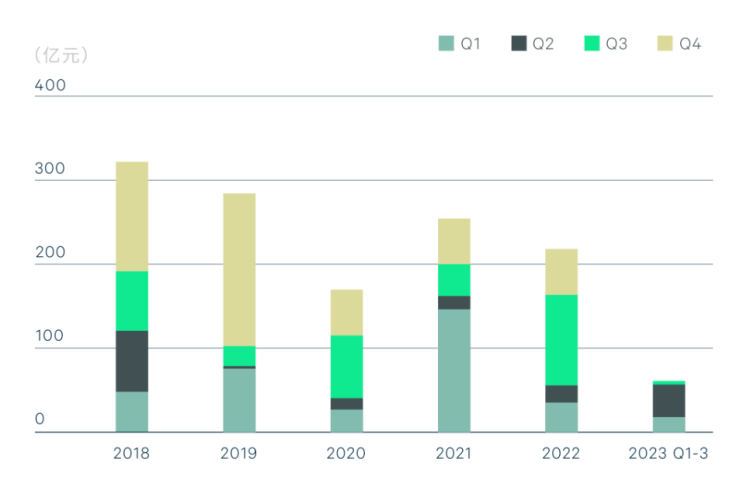

投资市场:市场表现平淡,工业物业贡献当季主要成交额

第三季度深圳大宗交易市场表现平淡,仅录得3宗近4亿元人民币的交易,包括两宗写字楼及一宗工业物业。

工业物业以57.7%的成交额占比成为季内的交易主流。具体为深圳某投资公司以拍卖形式购买了位于大鹏新区葵涌的一个工业园区,成交总价为人民币2.3亿元,卖方为一家实业公司。

季内的写字楼交易均为自用型购买,买家分别是来自供应链管理和高科技的企业,成交价格有所下降,卖方均为头部开发商,包括华润和华侨城。其中一个自用买家购买写字楼用作运营中心,以提升公司品牌形象,培养和吸引高端人才,一宗购买为位于深圳南山区侨城一号广场大厦,另一宗为位于罗湖国贸片区的深润大厦。

图六:深圳大宗交易历史交易额

世邦魏理仕深圳投资及资本市场部 | 董事 周丹婷表示:“未来六个月,部分开发商出于现金流考虑和公司战略的调整,写字楼出售行为预计将有所增加,价格的谈判仍保持弹性。市场上自用买家的购买需求依然存在,但租金表现不佳令投资型买家对写字楼投资品类持观望态度。与此同时,地缘政治和经济恢复不及预期预计将令写字楼和零售物业类中短期投资行为减少。反观新基建类以及长租公寓类资产,得益于其稳定的租金收入,依然为投资者重点关注的对象,特别优质资产依然备受青睐。”

免责声明

除特别注明或提示,以上所有内容仅供阅读者参考之用,不作为唯一决策依据。相关信息之知识产权均属世邦魏理仕所有,所有权利受法律保护。基于信息发布时所掌握的情况,以世邦魏理仕所知,所刊载信息及预测真实且无误导。世邦魏理仕未对此信息进行进一步核实验证,亦不对上述信息做出任何保证。阅读者如参考、使用或依赖上述信息,应对上述信息的准确性、真实性和完整性进行独立审查。世邦魏理仕不对阅读者和任何第三方使用或依赖以上信息, 或者/以及作出商业决策而导致任何损失和费用或任何其他后果承担任何责任。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。