没等到降利率,却等来了提前还贷“限额”?真相是...

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

线上提前还贷被限额了?

近期有存量房业主反映,自己在工商银行App上申请提前还房贷,却因起步金额不满要求被拒。

“线上申请提前还贷,金额不低于5万;金额不足5万的,需得贷款人到线下网点办理提前还贷手续。”

还没等来降存量房贷利率,却等来了提前还贷限额,真相真是这样吗?

近期,有网友晒出截图,在工行手机银行App进行预约还款申请时,系统提示:“如预约还款方式选择部分结清,您输入的金额必须大于5万元。”

针对这个问题,有媒体咨询了工商银行相关工作人员,对方给出的答复是,这是系统所致,该行未对线上或线下个人住房贷款提前还款设有起点金额:

“今年8月底,我们对系统进行了升级,对可能影响提前还款的要素进行了调试,9月初系统调试已顺利完成,个人住房贷款提前还款要素均按监管部门要求设置,渠道畅通。”

9月3日,有工行存量房业主实操显示,部分还款金额低于5万元可提交申请。

同日上午,@搜狐焦点深圳 以客户身份,拨通了工商银行深圳分行个人信贷中心电话,对方仍告知,目前线上申请提前还贷,金额要5万元及以上;若低于5万元,则需贷款人前往放贷银行进行线下申请。

看来实操和对外口径存在一定误差。

那其他银行线上申请提前还贷会“限制额度”吗?

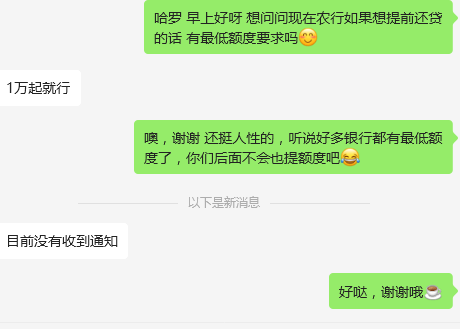

@搜狐焦点深圳 同步咨询了中、农、建、招等各家银行的深圳分行,均表示目前没有调整线上提前还贷的额度,一般来说达到1万元以上就可以申请。

目前,很多存量住房贷款利率都站在高位,加上对房地产市场的预期下行,因此有越来越多的人打算提前还贷,避免承受高额的利息。

那么提前还贷划算吗?能省多少钱呢?

我们以商贷300万为例,贷款年限30年,假设是2021年12月首次还贷,那么现如今商贷利率为4.5%。

按照工行满3年可免息的政策,2024年12月申请部分提前还款,还款金额为10万元,则有两种结果:

①还款年限不变,每月还款额度减少约529元,最终可省利息7.27万元(仅供参考);

②还款月供不变,还款年限缩短21个月,最终可省利息22.1万元(仅供参考)。

虽然仅仅提前还款了10万元,但省下来的利息可不少,也难怪有网友在社交平台上留言,“提前还贷真会上瘾”。

现阶段提前还贷的存量房业主不在少数,身边有朋友也表示,减少一切不必要开支,争取早日摆脱房奴的称谓。

澎湃新闻报道,2024年上半年19家上市银行中,其中有14家房贷余额较2023年末出现减少。其中国有六大行的个人住房贷款合计减少了3254.71亿元。

市民不愿意加杠杆买房,甚至还提前还贷了,这一波银行恐怕有点慌。

其实这场博弈中,受伤的不仅仅是银行,存量房业主更多的也是被逼无奈。

据机构统计,2020-2023年8月末,深圳一、二手住宅成交总套数达到33.2万套,这其中很大部分客户都是按揭买房的。

这三年正是深圳房贷利率最高的时候,目前这部分业主的房贷普遍还在4.2-4.5%之间。

而下调存量房贷利率的消息几乎每隔一两个月就会被提及一次,但最后都无疾而终,因此在等待和“自救”两个选择上,有越来越多的人选择了后者。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。