霜降引来降温,楼市也要一起“过冬”吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

都说深圳是一个“没有冬天”的城市,深圳的秋季天气反复无常,一会“入秋”、一会“返夏”,气温总是在“冷热交替”中。

10月23日,迎来了2018年的第18个节气——“霜降”。

霜降是秋季的最后一个节气。霜降之后,秋天正式结束,寒冷的冬季就要来了。

从“节气”来讲,深圳要度过秋季的最后一个节气,跨过这个节气就要“入冬”啦,入冬就可以进补啦。什么“十全大补汤”、“羊肉汤”、“鸡汤”…好像来点补的才可以“御寒”。

然而这时又不禁有一个疑问

“入冬”要降温?

“入冬”将近,正常来说,气温也会有所下降,然而实际上真的降温了吗?

10月23至24日受弱冷空气补充影响,广东全省大部分市县晴天,气温有所下降,早晚清凉,昼夜温差加大,到了25日,气温逐渐上升。

10月26日至11月4日,深圳的温度又将开始新的一轮“小波动”。

What?

一会下降,一会上升?

这温度还“震荡”且“不降”!

这种“震荡”和“不降”让人想起了房地产市场,她似乎也是如此呢。

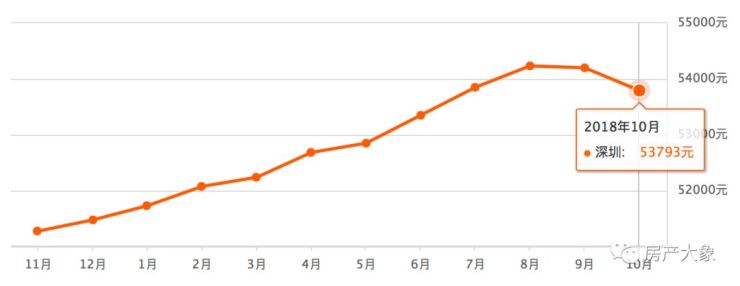

来,看看近十年的房价走势。

深圳近十年的房价也是“震荡”,偶有回落,总体是“震荡”上升。

从图中可以看出,深圳2008年到2014年这几年的房价的涨幅较为稳定,涨幅在87.4%;2014年到2015年间仅一年涨幅为39.4%;2015年到2016年间的涨幅竟达到了60.0%。

2008年到2016年这些年间,深圳房价持续走高,房产投资收益从年均14.6%到60.0%。

马克思说:“如果有20%的利润,资本就会蠢蠢欲动;如果有50%的利润,资本就会冒险;如果有100%的利润,资本就敢于冒绞首的危险;如果有300%的利润,资本就敢于践踏人间一切的法律”。

这段话出自于《资本论》,这里提及的是马克思说的资本的本性,也是人性的本质——追求利润。

那么这些年是为什么演变成这样的呢?

贷款额度连年走高

2008年世界金融危机后,其实中国的实体经济就已经彻底不行了,由于税费成本和人工成本的高涨,低端制作业全面崩溃,于是乎4万亿投资来了,结果上面发现,4万亿除了救了房地产没有任何作用,于是乎,在2013年提出了产业升级的口号,2014年开始全面支持实体经济的产业升级。

这些年间,中国的贷款额度几乎每年都在增长。

随着刺激经济计划的出台,从2008年末开始,信贷狂飙的大戏开始上演。

2009年,受房地产市场繁荣的影响,居民户中长期贷款共增加1.7万亿元,增量是2008年的4.7倍;新增对公中长期贷款共5万亿元,是2008年的2倍多。总贷款中中长期贷款余额占比也较年初相应提升4.56个百分点,达到55.6%。

也就是说,从2009年开始,居民通过贷款买房的比例上升了。

(2010年的贷款额度下降是为了防范风险,监管部门开始出手调控信贷投放的节奏。)

而居民户中长期贷款增加的主要原因,则是为了赶上个人转让住房优惠政策的末班车。

也就是说当政策利好的时候,人们将会有更乐观的投资态度,更愿意去“贷款投资”。

“贷款”跟谁了呢?

刨除2009年这个“有点异常”的数据,从2010年开始观察数据。

2010年-2017年这几年间,每年的新增贷款一年比一年吓人。那么这些“新增贷款”流向了哪里呢?

一开始,这些钱是跟实体经济跑了。但是在那些年间,实体经济不怎么赚钱,由于前期投入过多,导致利息的堆积,这些“贷款”表示“承受不了”。

那怎么办呢?

随着实体经济的不景气,这些“贷款”在2014年开始流入股市,而这些“贷款”也在2015年尝到了甜头。然而“好事不久”,股市就被有心人做空,牛市瞬间成了熊市。

实体经济不行,股市不景气,所以最后这部分“贷款”选择跟房地产市场。于是2015年深圳的房价飙升。

由于赚钱效应的凸显,“贷款”发现跟房子比跟实体经济和股市更好,安全感高(风险小)、且收益高。于是乎,2016年“贷款们”纷纷跑来跟着房,一线城市的房价开始发力,到了2017年,“贷款们”终于攻陷了全国。

于是乎,那些本来该流入实体经济的贷款和钱,还有老百姓的新增存款,全部开始流入房地产,这下不得了,房价全面暴涨,我们终于进入了全民炒房时代。

“贷款”流入“房地产”路径

“银行引路”案例

浦发银行成都分行为掩盖不良贷款,通过编造虚假用途、分拆授信、越权审批等手法,违规办理信贷、同业、理财、信用证和保理等业务,向1493个空壳企业授信775亿元,换取相关企业出资承担浦发银行成都分行不良贷款。在这样的操作之下,不良贷款就变成了正常贷款,然后再贷更多的钱,利用企业间的信托或者信贷,银行也金融中介公司穿针引线,把这些钱高利息借给房地产开发,利率是本来这笔钱贷款利率的数倍,这就是躺着赚钱,就是现在所谓的“睡后收入”,即:睡觉后钱就赚到了。

由于“睡后收入”比把这笔钱投入所谓的产业升级强多了,风险又小,银行,企业,都乐见其成。于是乎,产业升级的钱就流入房地产了。

“企业引路”

接下来是小微企业了,国家为了支持小微企业,也给了很多信贷额度,但是你那些大企业都赚不了钱,把钱投入房地产了,我们这些小微企业又不是傻子,老样子,先把钱贷出来,反正利息低,还有国家扶持,借钱给房企开发对于小微企业来说不现实,干脆就两个办法,一个是把这笔钱转手放高息贷款给房企或者是炒房团,二是自己赤膊上阵,买房,买买买。

当天量资金流入房地产,房价便开始涨了。

老百姓看见房价一天一个价,瞬间感觉恐慌。这种恐慌源于对事物的无法把控,就像02年的“SARS”引发老百姓抢醋和板蓝根一样,全国的老百姓开始抢房炒房了。

以上,这就是房价暴涨的真相。

然而有人在看了今年深圳的二手房房价走势之后,不免会有疑问,深圳的房价怎么跌了?不是说老百姓在炒房吗?房价会上涨吗?

2017年-2018年深圳二手房房价均价

这些年,房价逐年上涨,然而2016年,中央首次提出“房住不炒”,随即一系列动作频出。为了“房住不炒”,稳定房价,就有了“限购限售”等这些政策的出台。

由于限售,几年都不能卖,房子越买越少,最后价格就会稳定,跌不下去,由于限售,买房的人少了,当然房价也涨不上去,这就是所谓的限购限售,不是让房价跌,是让房价稳定在一个区间。

所以,房价只是暂时处于稳定的状态,略有下跌也只是暂时性的。

历史上有一个奇怪的现象,似乎每一次逢七逢八结尾的年份,市场都会有一些“幺蛾子”出现。今年(2018年)看似也不好,但“房市寒冬”只是长期生命周期的一部分,一个必要经历的部分;未来的世界将属于乐观者的。

关于我们:

如果你有购房需求,或者想对房地产领域有进一步的了解,可以扫码关注房产大象微信公众号,里面有我们的视频和课程可供大家学习。如果想参与讨论,可以扫描二维码添加小象的微信tbenxiang,加入到我们的微信群,我们将提供全方位的服务。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。