降档不降速!这样的融创,很可怕

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

江湖传言,没有人愿意和融创这样的企业做对手。

因为,在大家都跑的快的时候,它从来不掉队,等大家体力都耗尽了回头一看会发现,融创还是一如既往的生猛。

昨天,融创发布了2020年的年报,让一众房企们感到压力山大。

在这份财报上,我们看到了融创令人惊叹的转变,从触碰“三道红线”到优质优化的财务结构,从红档降为黄档,但其销售规模、归母净利润等多个财务指标却依旧一如既往的优秀。

投资的要义是透过现象看到本质。尽管融创成功的降了杠杆,优化了财务结构,但降档却不影响其发展增速。

这样的融创是无解的,对于对手来说,这样的融创是可怕的。

01

全面降档

刚刚过去的2020年,对于大多数房企来说并不是一个特别好的年份,突然天降的“三道红线”打的很多人措手不及。

很不幸,由于过去高杠杆、高周转的策略导致融创连踩三道红线,外界甚至猜测,在三道红线的重压之下,融创的发展速度会不会下降。

但是显然,大众“失望”了。

先列举年报中关于三道红线的三个财务指标:

1、融创净负债为约 96.0%,同比下降76.3个百分点;

2、受限现金短债比达 1.08;同比上升0.51;

3、剔除预收款项后的资产负债率为约 78.3%,同比下降5.6%。

发现没有,净负债率和受限现金短比债都已经脱离红线范围,剔除预收款项后的资产负债率距离脱离红线标准的70%也进一步之遥!

这说明了什么?只能说,融创执行力太优秀了!

那么,融创是如何做到的?

首先,严控拿地节奏。去年的时候,孙宏斌喊出那句,不该拿地一个都不要拿,从财报我们可以发现,2020 年,融创新增土地储备约 5877 万平方米,同比下降 41.05%。

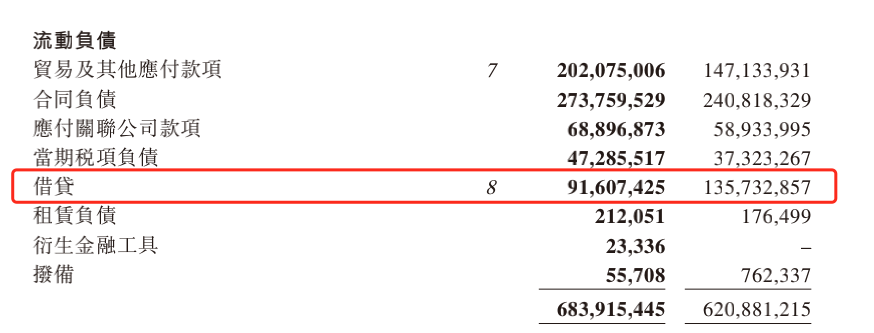

少拿地就不用动用太多银行贷款,从融创的资产负债表我们也可以发现,融创的流动借贷规模从1357亿元降至916亿元,同比降低67%,很大程度上优化整体的财务结构。

(左边是2020年数据,右边是2019年数据)

但少拿地会不会影响融创的未来发展呢?

显然也不会。

查一下融创总的土地储备和可售货值,应该仍是行业前列的。

当然了,为了降低杠杆率,融创的动作显然不只这么一个。

我仔细看了下财报,融创采取的措施还有:

1、加速销售,加速回笼资金;

2、严控债务规模、优化债务结构;

3、加速竣工结算;

4、对财务投资标的(金科股份)的快速变现等安排等等。

具体的就不展开讲了,有兴趣的可以自己去翻翻财报。

在这一系列组合拳下,融创在 2020 年度上交了一份不错的成绩单。

数据显示,2020 年度,融创中国收入总额为 2305.9 亿元,同比增加 36.2%。其中物业销售收入为 2188.8 亿元,占总收入 94.9%,同比增长约 37.3%。;物业交付总面积同比增加 618.5 万平方米,同比增长约 51.5%。

对于最后一个仍然越线的指标,融创也是有安排的。

“ 最后一个指标会在 2022 年提前完成 ”,在业绩会上,融创中国执行董事兼行政总裁汪孟德表示,将在 2022 年回归绿档企业,并强调直至到 2023 年,公司的债务指标还会持续优化。

如果看到这里,你产生一种融创虽然档位降下来了,那么速度肯定也会降下来,那我只能说,朋友,你看问题的眼光还是太浅了。

02

降档不降速

开过手动档的朋友知道,手动档的汽车在超车的时候,要先把档位降下来,然后猛踩油门,拉高发动机转速,最后超越前车。

这句话的意思是,降档不一定就会降速!

同样给大家列几个财务指标。

1、2020年,融创营业收入2305.9亿元,同比增长36.2%;

2、2020年,融创归母净利润356.4亿元,同比增长36.9%;

3、2020年,融创毛利润484亿元,同比上升16.9%。

这三个利润数据好不好?

好也不好,主要要看跟谁比。如果要和中海这样的“利润王”比,那融创无疑要逊色些。但放在整个行业来说,融创的利润水平也是在行业水准之上的。孙宏斌说,就盈利水平来说,未来保持两位数的增长还是很从容的。

对于这句话,我是很认同的。为什么这么说?

首先,融创的销售给力。2020年,融创录得合同销售金额5753亿元,稳居行业第四,核心深耕城市保持先进优势,55个城市销售排名进入前十,其中12个城市销售金额排名排名前列,此外另有25个城市排名前五。

其次,融创的土地储备相当优质。虽然过去一年,融创严控了拿地节奏,但过去融创的土地储备是相当具备规模的。

年报显示,截止2020年底,融创土地储备约78%位于一二线城市,平均土地成本仅约4270元/平方米。2021年,融创全年可售货值预计超过9000亿,其中超过78%位于一二线城市。优质的土地储备足以让融资保持足够多的动力。

你看,一边通过高销售实现回款,优化财务结构,另一边通过过去的土地储备优势保持一定的增长速度,所以融创在降低档位的同时,依旧保持较快的速度发展。

03

直线冲刺

现在的房地产行业到底是一个什么现状?

房企层面,上面下发三道红线,对房企们进行强监管,谁敢乱来就保证它活下去;

购房层面,在房住不炒的大背景下,以深圳为首的一线城市迎来强调控时代,投资客们能钻的漏洞越来越少;

政府层面,地方政府对土地进行集中供地策略,合理控制土地供应。

在三个圈层的调控下,房企们还能拼什么?

很简单,没有什么花里胡哨的东西,就是硬实力的产品力加上软实力的运营。我把它称为,并线过程中拼马力。

首先,是硬实力的产品力。

2020年,围绕主力客群年轻化及科技化发展趋势,融创在高端精品定位的基础上,根据新时代的生活空间需求变化,持续升级户型、社区、服务等方面的功能,打造“I AM I”年轻化生活新主张,保持产品竞争力的持续先进。2020年,亿翰智库“中国房地产超级产品力研究成果”中,融创位居产品力榜首。

其次, 就是比拼软实力的运营。即围绕地产为核心打造的“地产+”业务。目前来看,融创的几块“地产+”业务均取得不俗的成绩。

融创服务业务,2020年录得营业收入46.23亿元,同比大幅增长约63.5%,三年复合增长率达58%;归母净利润6.20亿元,同比大幅增长约129.8%,三年复合增长率达152%。增长速度迅猛。

融创文旅业务,2020年全年融创文旅客流量突破1亿人次,业务收入达38.8亿元,同比增长36%,管理利润(当期总收入—当期分摊成本)大幅增长311%至6.27%。其中,融创文旅已成为国内较大的室内冰雪运营商。

看到这里你就会明白,一个在主营业务上降档不降速,跑的好且安全,还带着“地产+”业务全面开花的融创到底有多么的可怕!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。