Q房数据 | 批售爆增助新房冲量 市场理性观二手平淡【深圳11月报】

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:Q房数据 | 批售爆增助新房冲量 市场理性观二手平淡【深圳11月报】

月度市场综评

1、二手住宅成交环比涨一成,价格同比上涨7.44%,均价55854元/㎡;

2、年底冲量助力一手住宅成交回温,商办表现不俗,全市新房成交4828套;

3、月度批售25个项目13194套住宅类产品,供需配合,年度一手成交超2017年。

关键数据

1、11月二手住宅成交4175套,环比上涨10.25%,同比下跌25.53%。

2、11月二手住宅成交34.81万㎡,环比上涨12.01%,同比下跌25.51%。

3、11月二手住宅成交均价55854元/㎡,环比上涨7.44%,同比上涨4.24%。

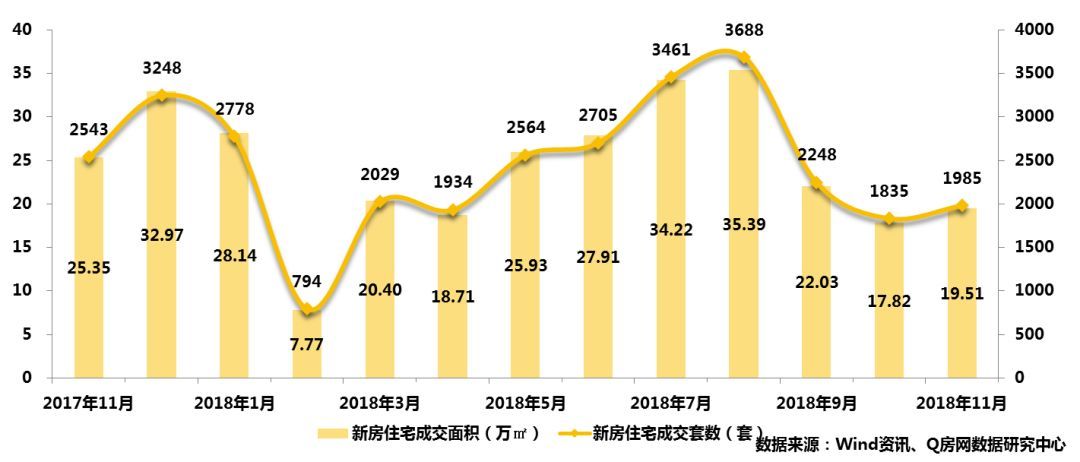

4、11月新房住宅成交1985套,环比上涨8.17%,同比下跌21.94%。

5、11月新房住宅成交19.51万㎡,环比上涨9.49%,同比下跌23.04%。

6、11月新房住宅成交均价54066元/㎡,环比下跌0.01%,同比下跌0.39%。

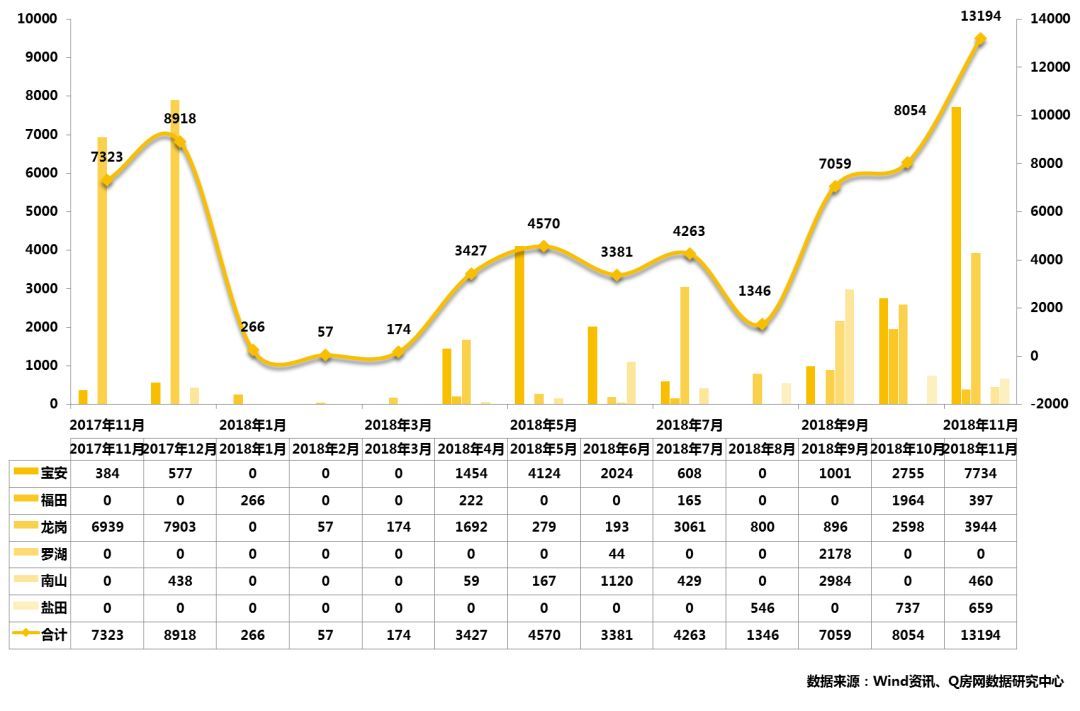

7、11月新房住宅批售13194套,环比上涨63.82%,同比上涨80.17%。

8、11月新房住宅批售131.37万㎡,环比上涨94.76%,同比上涨144.91%。

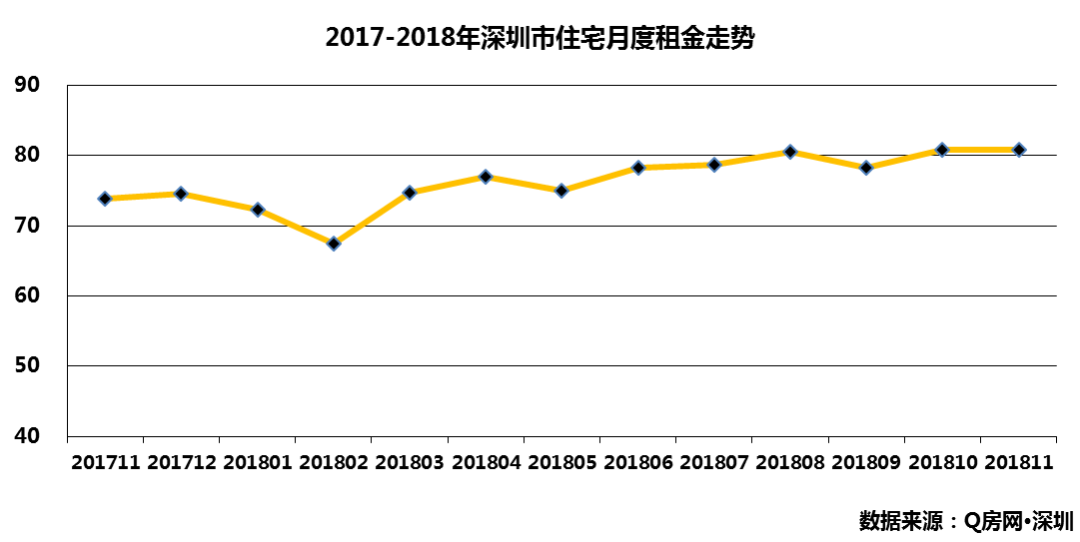

9、11月租金80.84元/㎡,环比下跌0.02%,同比上涨9.51%。

详细干货版目录

1、二手住宅市场综述

2、新房住宅市场综述

3、二手新房住宅市场对比

4、新增预售项目

5、租赁市场分析

1

二手住宅市场综述

成交量分析

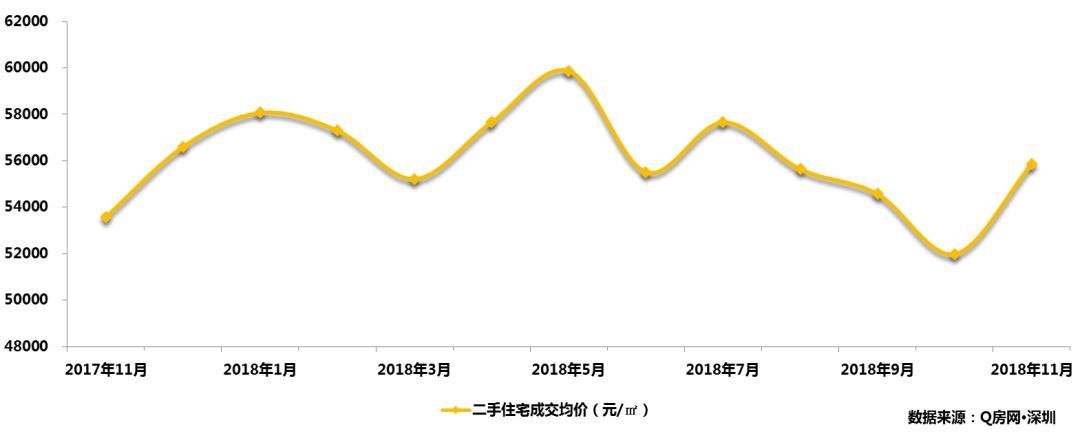

2018年11月,Q房网数据研究中心监控显示:深圳全市二手住宅共成交4175套,环比上涨10.25%,同比下跌25.53%;成交面积34.81万㎡,环比上涨12.01%,同比下跌25.51%;成交均价55854元/㎡,环比上涨7.44%,同比上涨4.24%,整体量价齐涨。

二手住宅成交量在连跌两月后有所回升,11月过户超4000套。过户总量虽表现为上升,但从日均数据考量,10月有18天录得过户数据,日均过户210套;11月有22天数据,日均过户190套,已基本接近春节时期(2月)的日均水平(184套),市场活跃度仍有所下降。目前每日过户量值基本在200套之下,与2016年104新政后的成交如出一辙,虽平淡,也是政策后市场的正常反应。

近期,多城市房贷利率下调,以降低利息成本释放对刚需的支持信号。深圳目前已有部分银行有条件地跟进,首套利率上浮较低可以达到10%,部分为12%-13%。年内房价趋向平稳,房贷利率涨幅也随之放缓,甚至下调也将是各方乐见之事。

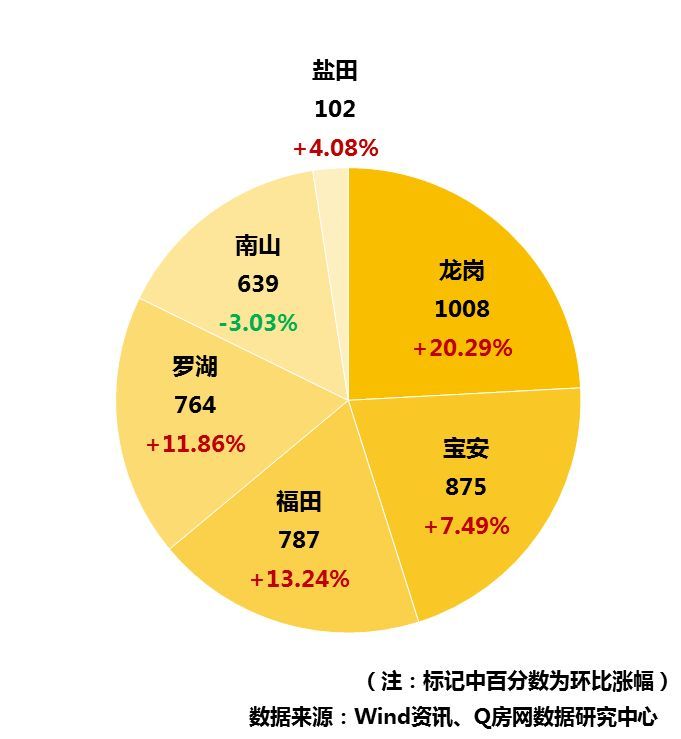

细分到深圳各个区域表现如下:在11月二手住宅成交中,龙岗区以1008套的成交总量继续位列全市首位,占全市成交总量的24%;其次是宝安区成交875套,占全市成交总量的21%;再次是福田区成交787套,占全市成交总量的19%;罗湖区成交764套,占全市成交总量的18%;南山区成交639套,占全市成交总量的15%;盐田区成交102套,占全市成交总量的2%。

从环比情况看,六大行政区中除南山环比减少20套外,其他五大区域环比齐涨,涨幅在一成左右。

成交价格分析

价格方面,过去一年以来一直在5.5万元/㎡上下波动,最近三个月连续小幅下调后,11月,受个别区域高价楼盘成交影响,加上月度改善型需求偏多的结构性因素,二手住宅均价有较为明显反弹,同比环比双双回正。二手市场的成交独立且灵活,成交量的平淡对价格产生影响,均价整体波动相对平缓。2016年325开始的紧缩周期至今,二手住宅均价环比变化基本保持在5个百分点左右,价格区间与新房住宅均价相去不远。

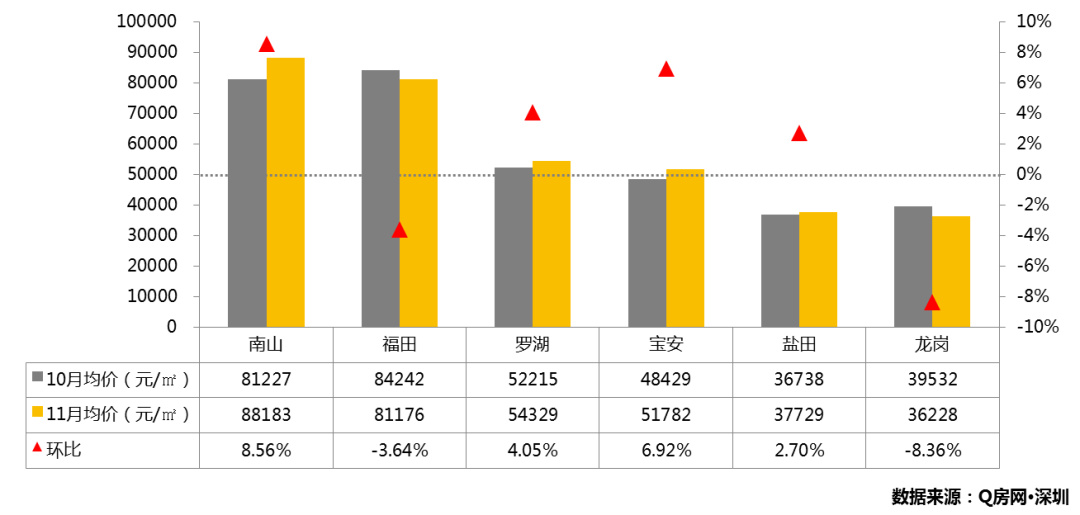

从各区域成交均价来看,三大梯队成员不变,其中排名前列梯队的南山福田 “8字头”;第二梯队,罗湖、宝安“5字头”左右;第三梯队,盐田和龙岗近“4字头”。

环比方面,六大区域中福田和龙岗两区环比有所下跌,其他四区有小幅上涨,其中涨幅较大的南山区,环比上涨8.56%。

成交结构分析

成交面积段

从成交面积区间结构图看,11月份占比较大的面积段依然是50-90㎡户型,成交占比52.94%,较上月下降2.38个百分点,也是当月降幅较大面积段;占比第二高为50㎡以下户型,成交占比20.29%,较10月下降2.05个百分点。90-120㎡面积段成交占比16.18%,较上月增长2.88个百分点,是当月提升较大面积段,也是这一面积段近两年来较高占比。从成交数据来看,90㎡以下刚需户型占比在8-9月大幅增长后,10-11月有所下降,对应的改善型面积段占比逐月恢复。

成交单价段

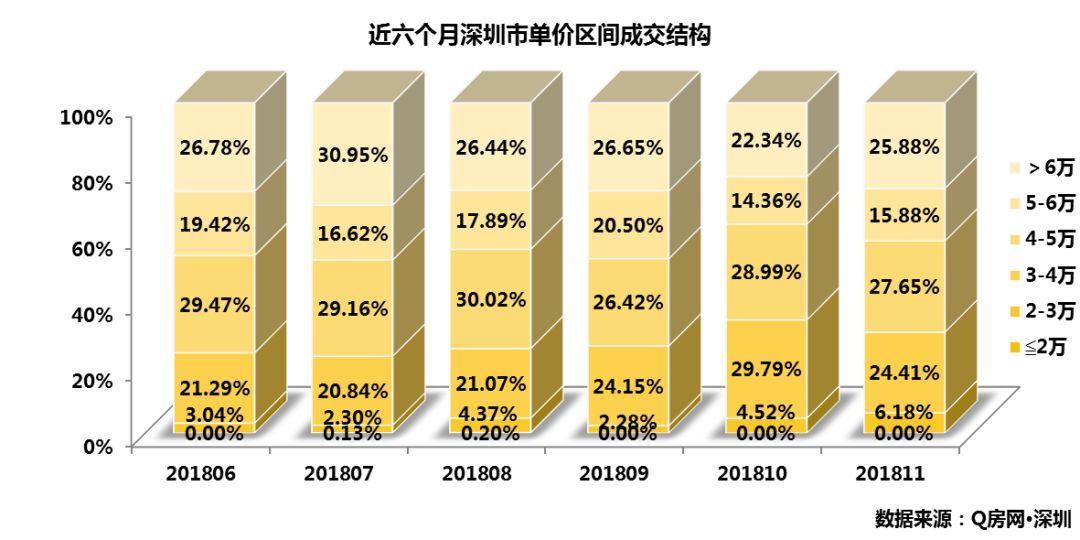

从成交单价区间结构图看,11月成交占比较大区间为4-5万单价区间,占比27.65%,比上月份下降1.34个百分点;其次为6万以上单价区间,占比25.88%,较上月增长了3.54个百分点。占比下降幅度较大为3-4万单价区间,占比24.41%,较10月下降5.38个百分点。5万以上中高端单价段10月占比大幅下降后,在11月有所提升。

成交总价段

从成交总价区间结构图看,11月市场份额较大的部分为200-300万总价产品,占比均为31.76%,较上月增长3.04个百分点。其次是500万以上总价产品,占比22.94%,较10月提升4.32个百分点。从11月来看,总价段和单价段相似,400万以上中高端价位占比有扩张的趋势。

2

新房住宅市场综述

2018年11月,Q房网数据研究中心监控显示:深圳全市新房住宅共成交1985套,环比上涨8.17%,同比下跌21.94%;成交面积19.51万㎡,环比上涨9.49%,同比下跌23.04%;成交均价54066元/㎡,环比下跌0.01%,同比下跌0.39%,整体量涨价跌。

11月上半程,新房成交和二手类似,市场整体平淡冷清。进入下旬,尤其是第47周起,各方期待已久的明星盘陆续获批入市,各带爆点的新盘去化情况良好,为市场注入暖意,日度备案量甚至回到9月以来少有的近百套水平。从龙岗、福田及宝安几个新盘受关注程度可见,刚需及改善需求在深圳大有基础。

另外,值得注意的是,近三个月虽然住宅成交偏弱,但商办市场交易直线上升,尤其是11月公寓产品表现不俗,带动新房总量持续两月增长,11月全市新房成交4828套,涨幅更是达两成。

11月,深圳主力项目包括香山美墅、远洋新天地、龙光玖龙台、凤凰公馆、华润城、星河天地等,高价项目占比明显偏少,排名TOP10中相对高价项目有香山美墅和华润城。

价格方面,节奏控制良好,依然延续2016年11月份开始的碎步下跌态势,本月均价下跌5元/㎡,高度稳定在5.4万元/㎡区间水平。与2016年11月份刚开始回落的55611元/㎡相比,累计下跌3%;与下跌前(2016年11月)的相对高位61600元/㎡相比,累计下跌12%。

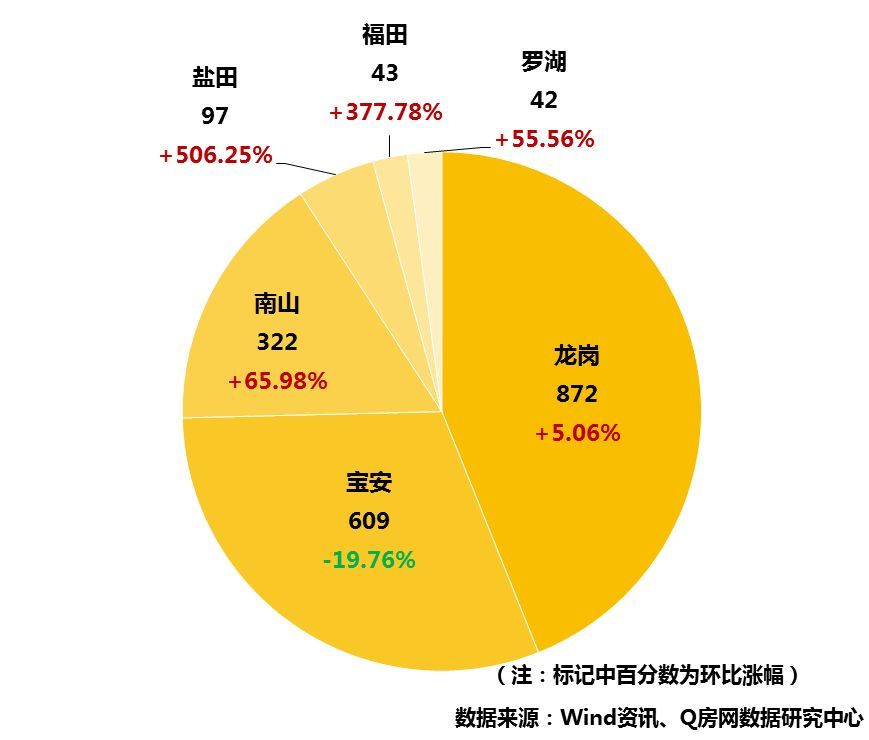

细分到深圳各个区域表现如下:在11月新房住宅成交中,龙岗区为成交排名前列区,全区共成交872套,占全市成交总量的44%,主力成交项目包括远洋新天地、凤凰公馆、佳兆业未来城、奥园翡翠东湾等。其次是宝安区,共成交609套,占全市成交总量的31%,主力成交项目包括龙光玖龙台、星河天地、满京华云著、安宏基天曜广场等。南山区成交322套,占全市成交总量的16%,位列第三,主力成交项目为香山美墅、华润城、东关·乐尚林居等。盐田区成交97套,福田成交43套、罗湖区成交42套。

从环比变化来看,对比10月,除了宝安区下跌近两成外,其他五区均有不同程度增长,其中盐田和福田两区基数较小,增幅分别达5倍、3.7倍。

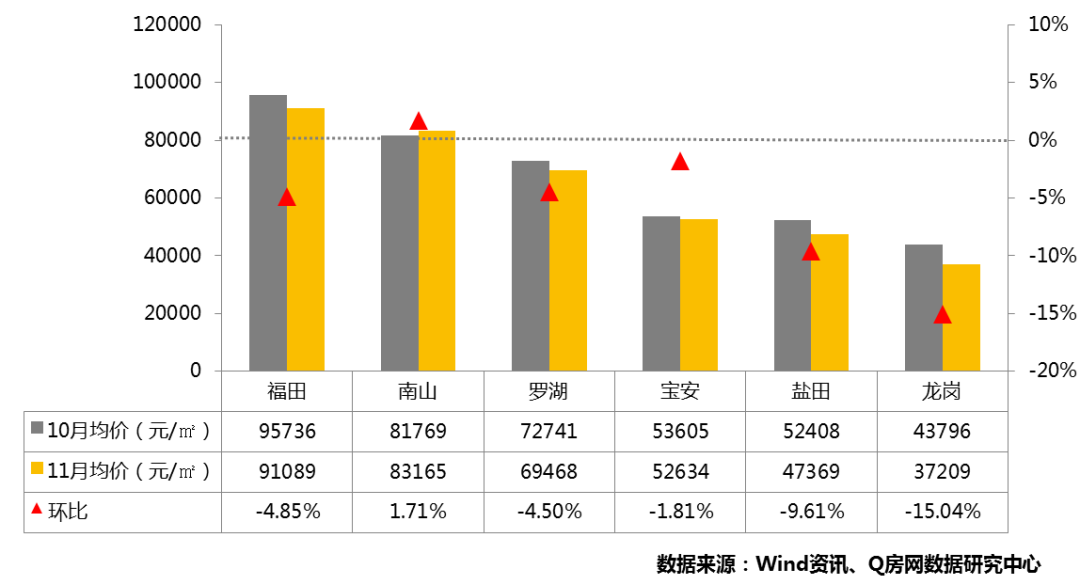

从各个区域的价格情况看,福田区月度成交中洲湾32套、天健公馆10套,均价以 “9字头”先进新房价格榜首;其次,南山区月度均价保持“8字头”; 罗湖区近“7字头”;宝安盐田 “5字头”左右;龙岗区近“4字头”。

与10月相比,六大行政区均价环比仅有南山区表现为微涨,其他区域有不同程度下跌,其中龙岗区跌幅较大,为15.04%。

3

二手新房住宅市场对比

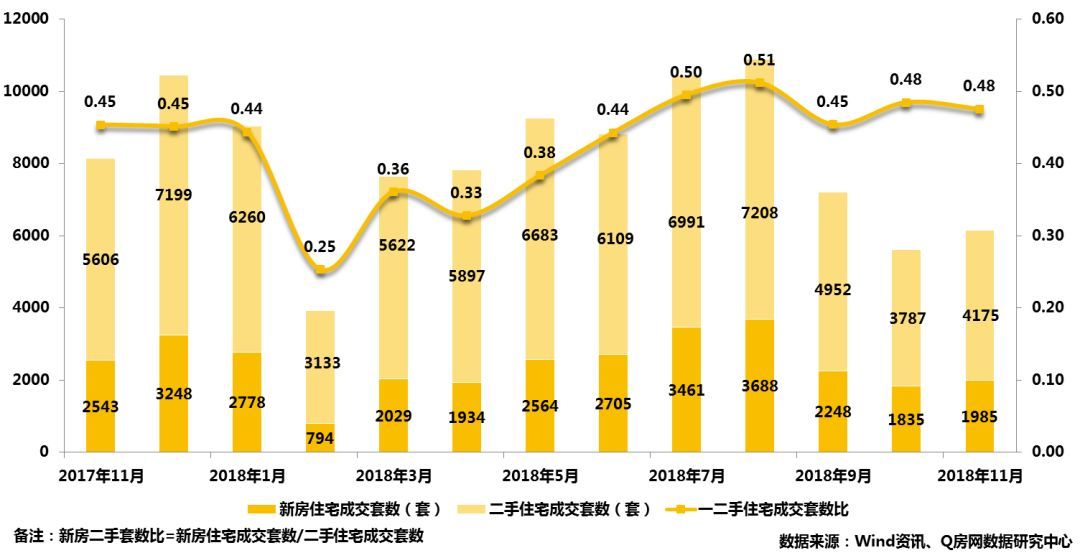

2018年11月,Q房网数据研究中心监控显示:全市住宅共成交6160套,环比上涨9.57%,同比下跌24.41%;成交面积54.32万㎡,环比上涨11.09%,同比下跌24.64%,新房二手住宅成交套数比为0.48。新房二手双双回正,两者涨幅基本相当,住宅总量提升同时新房二手住宅套数比保持不变。

新房年底冲刺举重若轻进行,近期去化较好项目备案数据中尚未体现,2018年收官之月量值大概率表现稳中有升;首套房贷利率见顶显而易见也将利好二手市场。从前11个月成交情况看,新房住宅26021套,成交已经超越2017年的25820套;二手住宅60817套,全年成交大概率也将突破2017年的63578套。全年来看,三价合一,731政策打补丁,严控下深圳的住宅需求在有条不紊释放。

4

新增预售项目

2018年11月,Q房网数据研究中心监控显示:全市共25个项目获得新批预售,项目数量年内最多,批售住宅类产品总套数13194套,环比上涨63.82%,总面积约131.37万㎡,环比上涨94.76%。11月宝安区批售量先进,10个项目共批售住宅类产品7734套;龙岗批售项目也多达10个,批售套数3944套;1个位于盐田,批售套数659套;3个位于南山,批售套数460套;1个位于福田,批售套数397套。

三季度起,开发商推盘速度加快,11月频密程度更甚。超过20个项目过万套的批售量,是近四年以来的高峰,上一次月度推售过万套新房已是2014年底的11-12月。或近地铁口交通便捷、或有学位及大规模商业加持,甚至定价低于周边二手房,质优量大的新盘打破略显沉闷的市场,为年末行情添柴加温。

5

租赁市场分析

根据Q房网云房源大数据统计,11月份全市商品住宅租金为80.84元/㎡,环比微跌0.02%,同比上涨9.51%。租赁市场的活跃度延续了10月微降状态,租金走势也较为平稳。

11月23日,深圳规划国土海洋局发布《深圳市房地产市场监管办法(修订草案征求意见稿)》通告,意见稿修订的内容涵盖了房屋租赁的监管规定,包括实名租赁、最小出租单位限定、租赁合同签订及备案、市房屋租赁主管部门应定期公布房屋租赁指导租金等。随着监管办法的实施,将进一步规范行业的市场交易秩序,促进市场平稳健康发展。

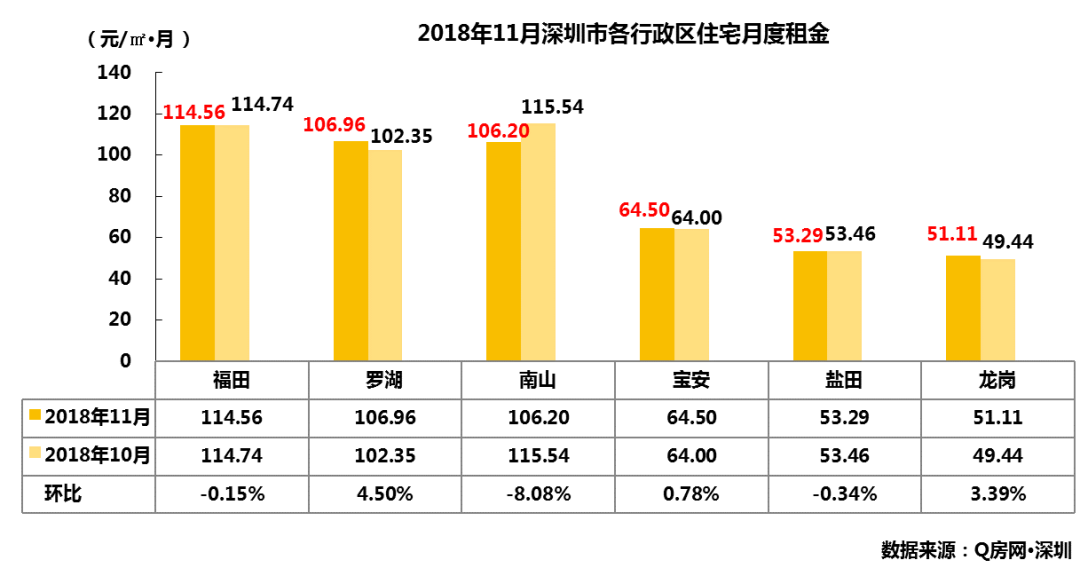

从各区域月度租金价格来看,福田区11月租金114.56元/㎡·月,排名排名前列;其次为罗湖区,106.96元/㎡·月;再次为南山区,106.20元/㎡·月;租金较低依然为龙岗区,51.11元/㎡·月。

从环比变化来看,11月份区域租金水平涨跌参半,福田、南山和盐田三区租金有所下跌,其中南山区跌幅较大,为8.08%;罗湖、宝安和龙岗租金略有增长,幅度在五个百分点内。

返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。