这一回,会有多少深圳炒房客崩盘?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

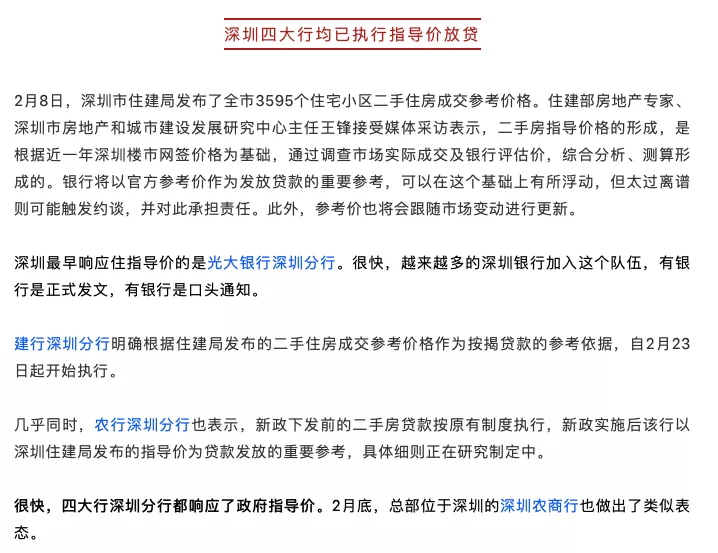

前不久,我在文章里专门说过,深圳可能对经营贷动手了,很多人可能要睡不着了。这两天又陆续出了几个锤:1、工农中建四大国有银行深圳分行均已执行指导价发放按揭贷款;

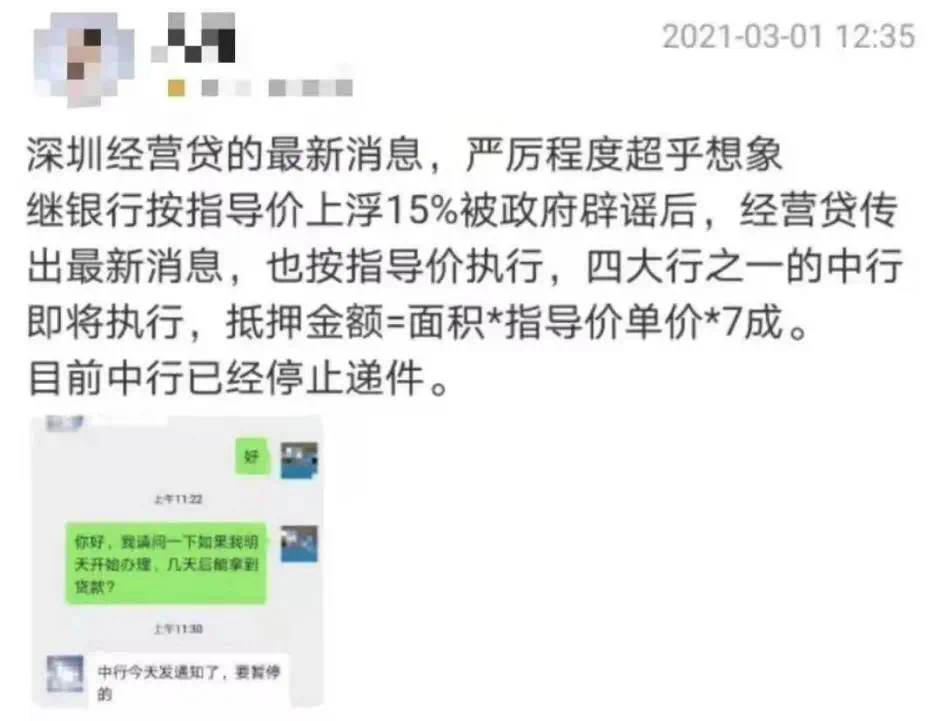

2、经营贷参考二手指导价发放贷款据《券商中国》消息,中行和上海银行深圳分行已经开始执行,经营贷的房产抵押贷款将以指导价为基准打7折。银行业的人士预计说,后续其他银行也会跟进。基本锤死了,想靠经营贷套钱出来炒房的逻辑行不通了!不过,这不是最严重的。经营贷行不通,大不了就不买不炒了,回家老婆孩子热炕头,过过小日子也挺好。但对已经用了经营贷的,杠杆高得不能再高的,恐怕日子就没那么好过了。如果说,房贷按照全面按照指导价执行是对炒房客关上了大门的话,那一旦经营贷全面按照指导价执行,那就是对炒房客关门打狗了(不好意思,没有不敬的意思),极端情况下,许多依靠经营贷高杠杆炒房的人,可能会破产。01先说说消息面,事情是这样的:《券商中国》较新的消息说“继银行按指导价上浮15%被政府辟谣后,经营贷传出较新消息,也按指导价执行,四大行之一的中行即将执行,抵押金额(放款额度)=面积*指导价单价*7成。目前中行已经停止递件。”

这个消息,纸面上的传递的信息是,那些想用经营贷炒房的人,赶紧死心吧。我在上一篇文章里就提到过这个事

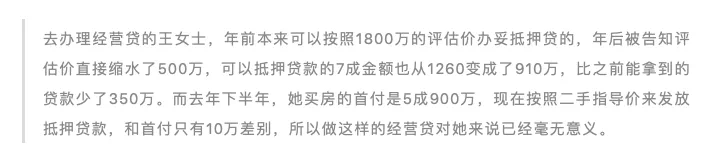

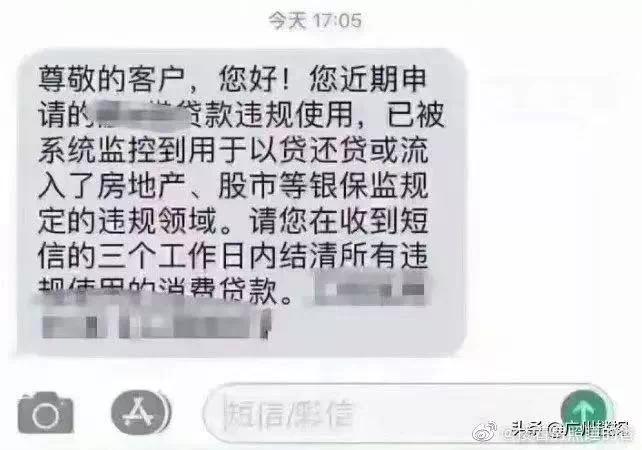

但是呢,当时只是个案,没有实锤。不过,更深层次的是,有一拨人可倒了大霉了。那就是已经做了经营贷刚好到期准备续贷,以及,刚刚做完经营贷的那批人,我们可以称之为高杆杠炒房客。高杠杆炒房客,顾名思义就是运用高杠杆或者全杠杆的模式进行炒房的一批人,他们主要是对房地产行情的预期进行赌博,在较短时间内赌一个地区的房地产行情会有较大幅度的上涨。而这个价格的上涨会在资金面上抹平高杠杆的利息损失,从而取得可观的经济效益。有点常识的人都知道,高杠杆就是个赌博。在楼市顺周期的时候,高杠杆炒房确实富了一批人,财务自由的人有之,身价上亿的人也不少。但,高杠杆的事玩多了,也会被雷劈。比如深圳的媒体就报道过一个案例:一个叫阿海的炒房客,在715前的杠杆买房加到了优质,在深圳拥有的十几套房,小则三两百万,大则八九百万,每个月至少要还贷四十多万,月供不够,就用银行消费贷套现来补充资金。在715后政策看不到放松的情况下,继续持有成本太高,投资没钱赚,最后阿海终究被迫选择弃房断供。要说,这次新政之后,类似于上面这个阿海的人,特别不会少。举个例子:2020年初,陈先生用经营贷破解了银行的限贷政策,买了一套总价2000万的房子,其中陈先生自有600万。具体是这么操作的:1、先是找中介先为买房者注册或过户一家公司,并伪造经营流水,让自己“变身”经营者。2、然后找垫资公司提供一笔过桥资金来全款买房。3、房子过户到陈先生名下后,他再把房子作为抵押物,向银行申请经营贷来偿还过桥资金。银行当时给陈先生做了1年期的经营贷(经营贷都是相对短期的贷款,深圳一般的期限是1年、3年、5年),2000万的房子贷出1400万。还了垫资公司的那笔钱之后,他只用了600万的自有资金。原本是打算在期满了之后,再找垫资公司还上贷款,把房子从银行赎回来;再用房子向银行二次抵押贷款,把钱贷回来,再还给垫资公司,完成续贷。是不是有点绕?其实就是把前面的操作再来一遍,搞个续贷(得先连本带利都还了再贷,不是直接续约),运气好的话,房子涨价了,还能多搞出来点钱。而且,在这期间,需要还给银行的贷款利息、以及需要还给担保公司的利息比起房价来,相较来讲都是较小的数目,在可以续贷的情况下,是贷款人可以承受、没啥大问题。这也是用经营贷炒房的人的常规操作。但是现在,经营贷降额了。而陈先生的经营贷马上就要到期了。1、陈先生经营贷到期,需要向银行还款1400万;2、没有现金的陈先生,本打算再找垫资公司借1400万还给银行。如果顺利的话,陈先生就能赎出房本。接下来,只需要再用房本再次申请经营贷,银行的钱批下来之后还给借款机构即可。这个时候,出问题了。无论是银行还是担保公司,都会按照较新的指导价对房子进行评估贷款。排名前列种情况,垫资公司可能只给陈先生按照指导价借款600万。市场价2000万的房子,假设指导价格为857万,按7成贷款,垫资公司可能只给陈先生按照指导价借款857*0.7=600万;但陈先生一共欠银行1400万,现在垫资公司只给借600万,一下子就产生了800万的缺口。这800万从哪里凑?如果凑不齐钱偿还银行的贷款,不能将房子从银行赎回来,就不用提后续再将房子抵押给银行完成二次贷款了。而这其中,红本是一直抵押在银行那的,贷款人并不能用抵押的房产进行交易来凑钱。还不完贷款,银行将会把你的房子收走。之后,你只能哭着看着你的房子出现在了法拍房的市场上。第二种情况,假设垫资公司愿意借出1400万,可问题是银行再次续贷只能按照指导价贷出600万。得了,还有800万的缺口。就是说,在自有资金不够的情况下,做经营贷的人资金链必将断裂,这就是一个死局。目前来说,工农中建四大国有银行深圳分行均已执行指导价发放按揭贷款;中行和上海银行深圳分行已经开始执行,经营贷的房产抵押贷款将以指导价为基准打7折,后续其他银行也有很大的可能会跟进。同时,银行也在严查贷款违规使用,网传已经有人因消费贷款违规使用被银行要求三日内结清欠款。

也有中介透露在有人在申请经营贷时因为违规操作,被银行抽贷,要求提前收回贷款。

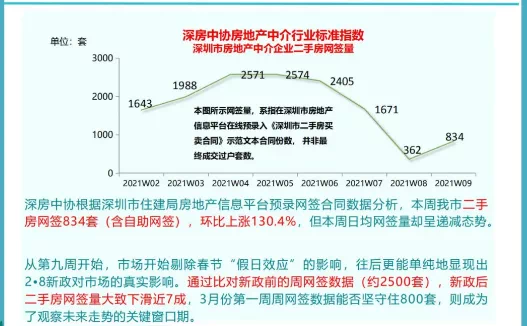

这也可以说明,深圳打击经营贷、消费贷等资金违规流入楼市的决心和力度,少有。02这次调控的影响还不止这些:深圳一下将高杠杆强行压低,接盘者一下变少了起来,对炒房客而言,对流动性的打击是致命的。按现在的指导价格来算,只有是买二手房,首付至少要提高到5成左右,更不用说有些改善型买家本身存在有房有贷的情况下,要准备的首付将会更高。我看了一下,深圳房地产中介协会发布的较新数据说,新政后二手住房成交,单周网签量下降近七成。这个降幅其实挺恐怖的,如果周期拉长些,就是歇菜的节奏。当然了,必须强调一下,新政之后马上就是春节了,网签量下降也是必然。

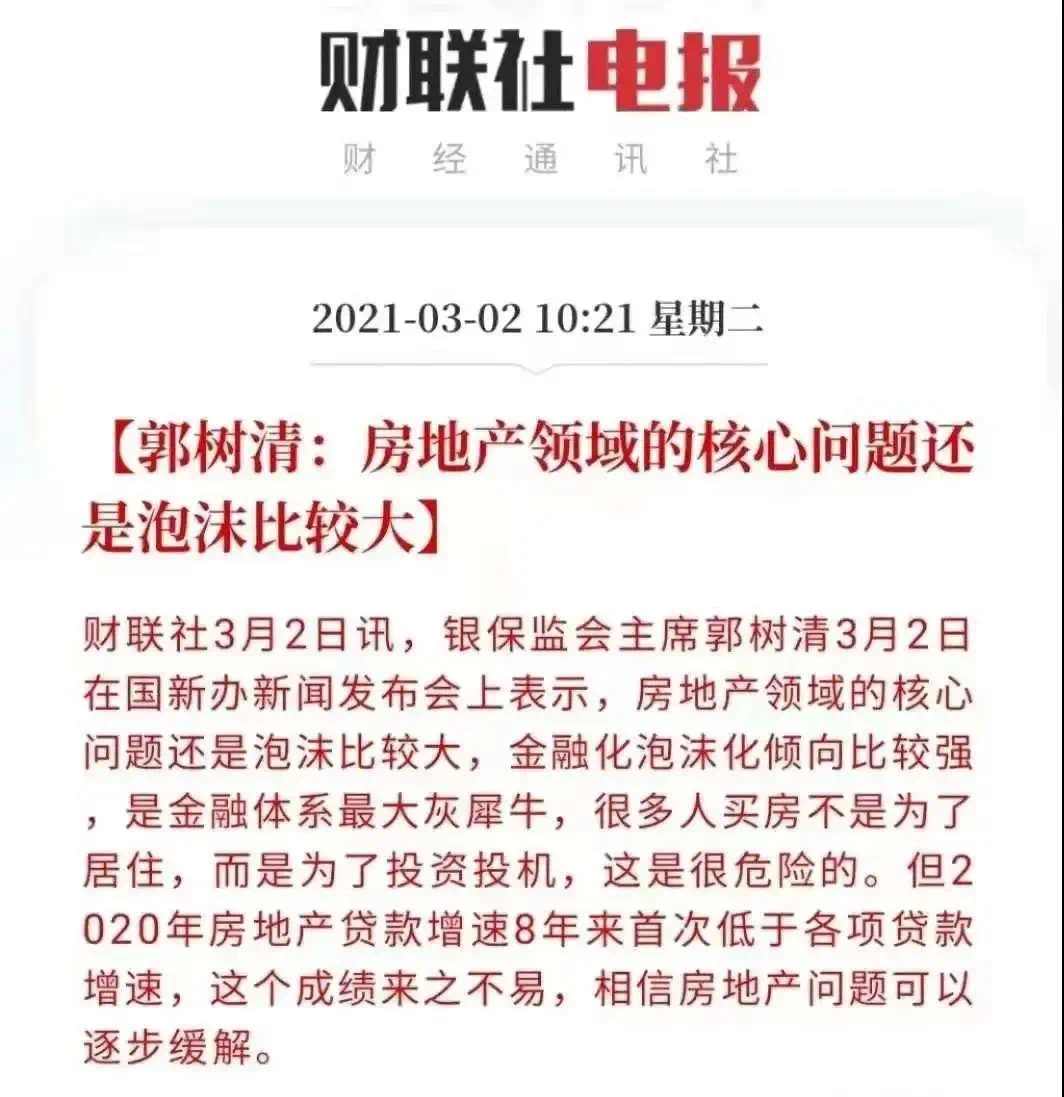

有人会说,房价再涨涨就没事了。你可千万别这么想,尽管就长期而言,深圳房价还是会继续攀升,但短期内,想涨或大涨,可能性已经不大了。我们说,从去年715以来,深圳的楼市调控大致经历了三个阶段:1、715新政,对限购、限贷、限离各种加码,试图在需求端控制住,但效果不大。2、加大新房和土地供应。比如,2020年,深圳全年供应地块超过了过往3年的总和,土地出让金800亿。还有,2020年8月新房成交量突破4000套,11月更是创下近七年来同期新高,达6296套,这都是加大供应的结构,但是,仍旧不管用。3、在资金端动手。任泽平说,房地产短期看金融、中期看土地,长期看人口。但我央企负责政策和战略研究的朋友跟我说,他们悲观的发现,房地产短期看金融、中期看金融、长期也是看金融。所以,最近几年,他们被迫的跟着四处拿地,美其名曰跟着泡沫起舞。其实吧,大家都知道,深圳是一个狂热投机的城市,深圳人胆大,只要是买房,深圳人各种贷款工具,各种贷款手段都敢用,而且敢顶着天用。你看满大街上,凡是手上有个两套房的,哪个人不是欠着一屁股债。但深圳对贷款的控制,其实又是极其松的。经营贷、房抵贷、消费贷等等,只要上头不管,你随便用。但是呢,面对不断狂涨的房价,和不断火上浇油的投机,相关方面也坐不住了啊。所有人都知道,再这样涨下去,迟早要出大问题。这次出台参考价政策,其实是很致命的,他掐住了楼市的咽喉——贷款。因为绝大部分人买房,都要看银行的脸色。只要卡住贷款,房产涨幅自然就会被按住。有人做过统计,现在深圳买房,首套房首付比例由三成(30%)提高到了46%左右。但是,相对于动辄千万,几千万的房价,深圳人其实又很穷。再多掏个几百万,几乎是要了很多人的小命。从高层的意思来看,也是这么回事。就在昨天,银保监会主席郭树清就说了,房地产领域存在巨大泡沫。

我在上一篇文章的说过,715新政失效后,官方开始点对点的打击了,比如在福田集团办学、搞名校运动,在龙岗试行大学区制,是为了点对点的打击学区房,这是深圳这波房价大涨的罪魁祸首之一。另外就是重点打击以深圳湾、前海、宝中为代表的西部热门板块。比如,按照指导价来算,东部房价打7-9折,西部房价打5-7折。官方的思路其实是很清晰的,只要按住了西部的深圳湾、前海宝中,和福田香蜜湖、百花为代表的学位房,深圳房价上涨的火车头就被按住了,控房价就有希望。这些地方也是炒房客云集的区域。有人开玩笑说,在这些地方的上空,飘着的都是钱,只要有机会,就会下来兴风作浪。但是呢,凡是炒作厉害的地方,都是存在高杠杆和泡沫的。假如调控在接下来的3年内没有放松,市场横盘,3年后投机者想卖的时候,可能一分钱的利润都赚不到。如果卖出去了,光是这3年内的利息,也已经够呛。如果再因经营贷等资金周转上出现问题,你说,他们这些人怎么办?

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。