广东房价不下跌的真正原因被曝光!还没买房的要崩溃了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日

“去年我有个朋友买房首付款差了5万

经过一年的努力工作

现在首付款差了30万”的段子

刷爆朋友圈

当新闻还在说房价涨幅跌回一年前的时

却有人计算得出不同的结果

那么

楼市调控一年,我们买房便宜了吗

认为房价会跌,等房价跌了再买

“

房价跌了,买房的机会就来了?

楼市调控也有段日子了,随着各地调控政策不断落实,某些地方也出现了一定的跌幅。

统计局数据称10月份数据全国房价整体平稳,北京、上海、深圳、成都、福州、南京、杭州、合肥、郑州、无锡等10个热点城市新房均出现同比负增长。

有媒体报道,上海、深圳房价涨幅跌回一年前,这不仅让我们欢欣鼓舞,也给了我们无房一族希望。

“

房价降了,买房也不一定省钱

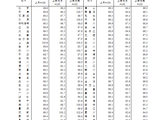

最近有网友就以深圳为例简单计算了一下,如果买一套100平的房子,降价是不是更省钱呢?

深圳新房成交均价,从55611元/平跌至54288元/平,同比下跌1323元/平,同比下跌2.4%。

如果以80平米计算,买房能划算多少?

通过表格我们发现,首付是节省了约3万,但是还贷却多了79.72万,房价跌至一年前,买房却要多掏76.72万!

俗话说“账禁不起细算”,问题就在房贷上,在政府调控重拳之下,房价是跌下去了,可房贷却蹭蹭上涨,相信没有那个刚需在买排名前列套房是不通过银行贷款。

“

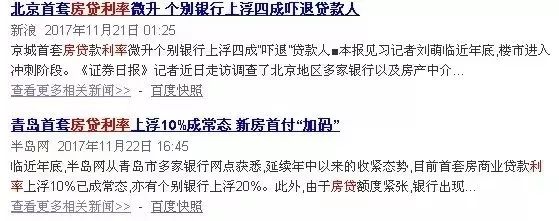

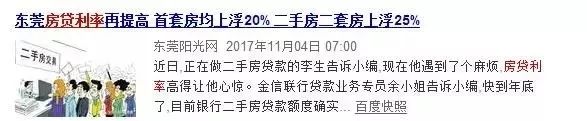

房贷利率上浮,越等会越贵

某监测数据显示,2017年进入四季度以来,有超过90%的银行表示放款时间由最初的15-60天延长至60-180天不等,甚至部分银行分支行暂停受理新增房贷业务。

深圳目前已有至少两家银行停止房贷业务,房贷利率基准上浮5%也已是常态。房贷利率上浮,还款总额势必增加。

并且随着银行房贷进一步收紧,贷款名额有限,放款时间也会延长,购房难度当然随之增加。而接下来的问题或许已经不是“现在买房划算不划算”,而是“能不能贷款”!

楼市会崩盘,房子会贬值

“

国家不会允许楼市崩盘

我身边有些准备买房的小伙伴都有着同样的疑虑:“深圳房价崩盘,自己不想做接盘侠”

我告诉他们:这完全没必要,因为作为支柱产业的房地产行业,国家不会让其轻易的出现危机。

如果出了一点差错,建材、水泥、钢铁、就业等一系列问题都会随之而来。

国家怎能轻易让这种事件发生呢?

如2008年金融危机,不少沿海地区有不少工厂倒闭,企业破产。

但是楼市崩盘了吗?并没有。

这时,有人肯定要在后台反驳小香香了:又想忽悠人买房,其实小香香不是劝大家买房,而是阐述一个事实,房地产作为拉动地方经济的支柱产业

至少目前是这样的情况,未来会发生怎样的改变,就让未来去说吧!

房贷利率上浮 导致购房难度增加

全国整体来看,房价确实微跌,可是因为调控,购房成本却在增加。

首先,购房的门槛不断提高,比如首付比例、社保年限等,在珠海,外地人没有5年以上的社保想买房子那基本是不可能的。

其次,时间成本。银行放贷的速度变慢,以前三个月可以拿到贷款的,现在可能需要半年。

最后,房贷利率上浮意味着要多花钱!当房贷利率上浮20%,那么现在的房贷利率就是:4.9%×(1+20%)=5.88%。(4.9%为基准利率)

假设你购买的房子,总价为300万元,除去首付款90万元,还需向银行申请210万元的房贷。如果采取等额本息还款,房贷年限选择30年,那么产生的利息为:

在房贷利率上浮之前,产生的总利息约为191万元,月供约为1.1万元;而当房贷利率上浮20%之后,房贷利率为5.88%,这时候产生的总利息为237万元,月供约为1.2万元。

伴随着房贷利率上浮,我们买房时花的钱势必会增加,如果我们不买房,租房时的租金也会增加,可以这样说,房贷利率上浮导致房价变相升高了。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。