深圳第二批集中供地总量和安居配置面积大幅上涨

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:关注2021年深圳第二批集中供地的三点主要变化

研究员:赵文浩

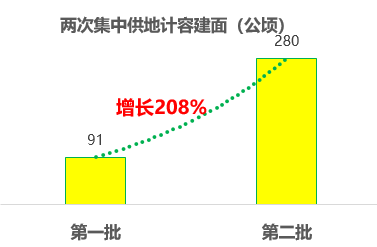

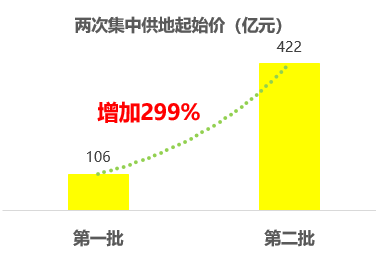

宅地放量供应,单次规模达招拍挂以来较高

2021年7月9日,深圳第二批集中供地公布,本次集中出让共有22宗宅地入市,建设用地面积83万平方米,较排名前列次增长130%,计容建筑面280万平方米,较排名前列次上涨两倍,起始价近422亿元,较排名前列批增长三倍。深圳2021年土地供应计划提及多渠道供应居住用地 363.3公顷,同比2020年供地计划的293.2公顷增长24%。深圳排名前列批集中供应仅仅供应5宗宅地,和深圳2020年单次供地的规模变化不大,为了完成集中供地年度任务,本次放量供应就在情理之中。

安居住房供应面积增加明显,灵活设置出让要求

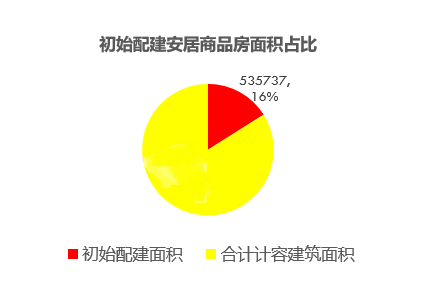

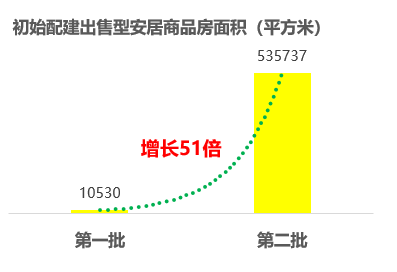

1.初始配建面积涨幅较大,17宗设置安居住房销售均价

排名前列批集中供地仅有两宗设置初始配建面积10530平方米,在本次集中供地中,除两宗全自持的租赁住房以外,22宗地块中有19宗地块在出让文件中规定了初始配建安居商品房面积,合计535737平方米,占计本次集中供地计容建筑面积的16%,其中17宗对后续销售均价提出了限制,和排名前列批的10530平方米相比,本批次供应增加明显。焦点研究院认为,此类强制规定的出台加大了了安居住房的供应,同时相对于只租不售的商品住宅,可供销售安居住房在出售之后有部分回款,对于提高项目的利润起到积极的作用,平衡了政府,企业,房屋使用者关于住房的相关诉求。

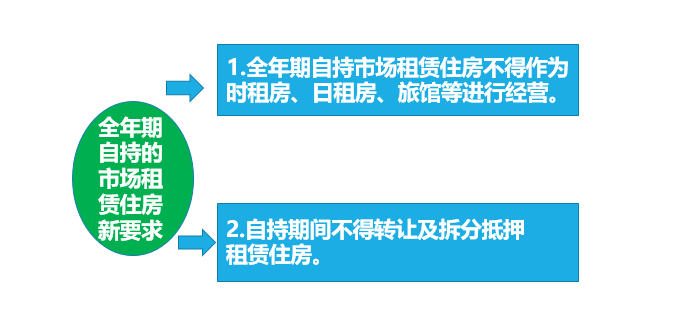

2.本批次8宗地块提及新的自持租赁住房运营要求

本次出让的A301-0583宗地等6宗地块要求在达到地价上限之后竞配建“全年期自持的市场租赁住房”面积,此外T403-0401和A916-0572地块用于建设全年期自持的市场租赁住房。在类似出让的自持租赁住房地块中,8宗地的竞买要求中首次提及 “不得作为时租房、日租房、旅馆等进行经营”,该要求保证了出租用房的公共用房性质,还提及了后续产权转让的单一业权的要求,这样有利于保证租赁用房的品质和租户体验。这是深圳在公共住房领域的又一次新的探索,不仅仅是“有的住”更是朝“住的好”的品质住宿方向的探索。

实现住有所居住房需求,调控走向因“地“制宜

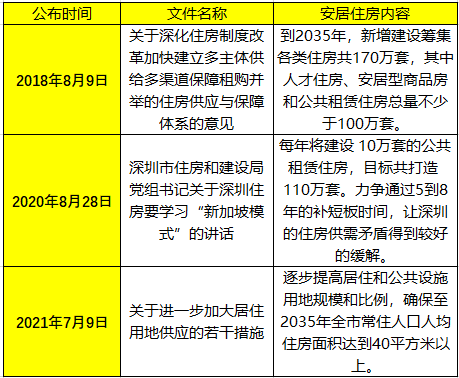

焦点研究院认为,在一线城市中,深圳面积最小,常住人口密度较大,同时招拍挂供应居住用地供应最少,居住矛盾较为突出,此外居住用地缺乏又成为阻拦深圳打造粤港科创中心的不利因素,对于引进人才和城市发展尤为不利。近4年来深圳多次提出要多渠道加大居住用地供应规模,提高公共用房供应比例,现摘录部分内容如下:

本次集中供地正是响应了这个需求,同时制定了多个符合安居市场参与方需求的竞买要求。安居市场主要有3个参与方:政府,企业和房屋使用者。对于三者来说,政府希望加大安居住房入市力度,企业希望获利,房屋使用者偏向于价格便宜居住体验好。尽管政府一直在鼓励企业参与租赁市场,但是相关配套政策的滞后和现行的市场环境使得单个的新建安居项目多数处于亏损状态,主要由于房企的融资成本高于安居项目的资本回报率,这就造成了房企的参与积极性并不高,多是以部分配建的方法参与。出于逐利的原因,不排除部分企业违反安居用房的使用需求,做出不利于房屋使用者的相关举措。深圳本次集中供地的根据地块特点设置多种类型的竞买要求正是在平衡政府,企业,房屋使用者三方的利益,在现行的市场环境下探索新的市场化运作模式,毕竟后续还有大量安居用地的入市,根据具体的土地特点制定适合多方参与的模式就显得尤为重要。

深圳土地市场后市预测

短期来看,品牌房企和深圳本地国有企业仍为深圳土地市场的主力军,中长期随着后续市场格局的转变,深圳的普通商品住房供应比例会逐步减少,在政府强力管控情况下,具有长期低成本资金专业运营企业参与深圳安居市场的力度会逐步加大。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。