上半年百强房企销售额同比降逾四成、利润率下滑

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今年上半年,房企销售额、利润仍在下降,但业绩下滑逐月趋缓;房地产行业是否已经探底还是开始复苏?

就目前房企和券商的看法,当前的房地产市场,有危也有机。

近期,伴随着半年度业绩的发布,包括华润置地、中国海外发展、绿城中国、龙湖集团等多家房企均有表态,有企业表示新房的供给量相对是不足的、市场的信心有待于恢复,也有规模企业表示,当前存在规模巨大的结构性机会。

对于当前的房企中报表现,东莞证券总结称,行业正面临着销售结算量及毛利率双下滑,同时叠加资产减值计提影响,业绩出现有史以来最长时间的持续亏损。

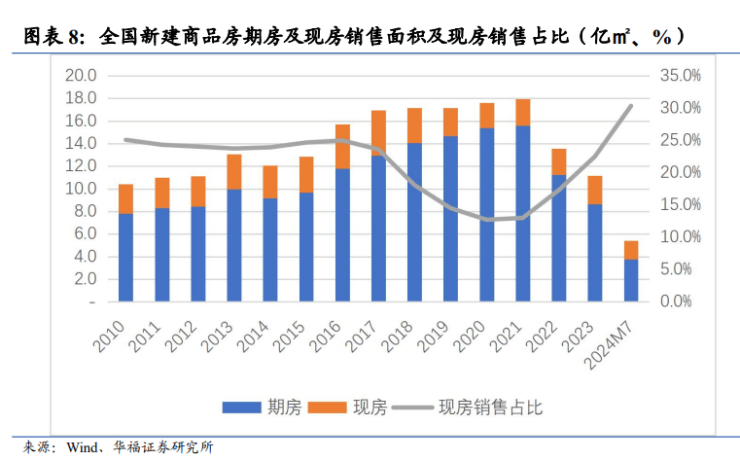

据华福证券表示,政策宽松下现房销售有所复苏。2023年至今,商品住宅销售分化明显,全国商品房市场中现房销售增速显著优于期房。

百强房企销售额同比降四成

上半年房企销售数据持续走低。

据克而瑞的信息,上半年,百强房企累计全口径销售金额20116亿元,同比下降43%;累计权益销售金额14700亿元,同比下降40%。期内,百强房企累计操盘金额18518亿元,同比-40%;百强中央企、地方国企、非国央企销售金额分别同比-31.9%、-42.2%、-50.1%。

头部房企的降幅更小。根据中指院数据,2024年上半年TOP20房企权益销售金额为9357亿元,同比下降33.3%,权益销售面积为4907万平方米,同比下降35.6%,销售均价为19070元/平方米,同比增长3.6%。

可喜的是,政策宽松下现房销售有所复苏。据华福证券,2023年至今,商品住宅销售分化明显,全国商品房市场中现房销售增速显著优于期房。一方面,现房所见即所得,规避期房交付风险;另一方面,房价预期不明朗环境下,购买期房提前锁定房价风险较高。截至2024年7月,全国商品房销售面积中,现房销售1.6亿平方米,期房销售3.8亿平方米,现房销售占比占全国商品房销售的比例超过30%。

天风证券在研究报告中表示,上半年,受益于政策端积极发力刺激需求,房企业绩下滑逐月趋缓,但行业未改探底走势,多数房企仍面临较大的回款压力。上半年销售金额同比增速表现明显好于同业(累计同比降幅<30%)的房企主要以国央企为主,包括保利发展、中海地产、华润置地、绿城中国、中国铁建、保利置业、大悦城控股、香港置地、星河地产、深铁置业等。

房企利润承压

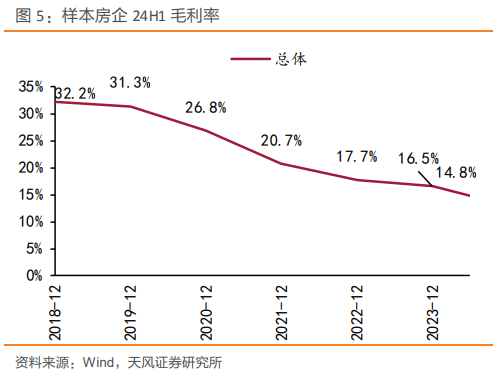

据天风证券统计的113家A股上市房企半年度报告数据,样本房企毛利率为14.78%,较去年同期下行2.75个百分点。分梯度来看,大型、中型、小型房企分别为12.87%、17.08%、14.59%,和去年同期相比,分别-7.05、0.10、-0.41个百分点。

另据开源证券的统计,头部房企毛利率仅华润置地、中国海外发展、新城控股和龙湖集团超过20%,仅新城控股和绿地控股毛利率同比实现增长,万科A、滨江集团、金地集团和保利发展毛利率降幅超5个百分点,大多数房企均仍受制于结转毛利率下滑的压力中。

以“利润王”中国海外发展为例,今年上半年,公司实现毛利191.78亿元,同比下降4.85%;毛利率22.06%,上年同期为22.61%。据wind数据,2015年至今,中国海外发展有五年的中期毛利率超过30%,分别是2015年以及2017年至2020年,2016年和2021年的中期毛利率未达到30%但超出25%。

上半年,华润置地实现毛利润约176.3亿元,综合毛利率为22.3%。其中,开发销售型业务毛利率为12.4%。

对于毛利问题,中国海外发展副总裁郭光辉在中期业绩沟通会上表示,在市场持续调整的情况下,市场价格波动给房企的利润率带来很大困扰,都有不同程度下降。

绿城中国执行总裁耿忠强也表示,上半年的毛利率和去年全年的水平基本相当,处于相对比较低的位置。就2024年全年来说,毛利率依然受收入结构及重难点库存去化的影响,毛利率仍面临着一定的压力,预计比去年要低一点,基本会处于底部。随着2022年及2023年获取的项目逐步交付,未来的毛利率会有所好转。

对于利润下滑,天风证券表示,上半年,房地产行业毛利率下行趋势持续,行业利润率拐点仍需时间。大型房企毛利率下滑较多,或主要因其为维持市场份额,采取“以价换量”方式,影响结转利润率,同时此前22年前地价较高或同样仍有拖累。

方正证券分析称,2021年后,房企投资共识转为量入为出,拿地聚焦核心板块,优质项目去化具备保证,盈利空间确定性较强,随着高毛利项目逐渐结转,板块毛利率水平有望从2025年开始逐渐回升到20%+。

房地产市场信心有待恢复

房地产的调整是否即将结束?未来的趋势如何?

万科董事会主席郁亮表示,中长期来看,潜在住房需求已经过了历史峰值,但绝对量的规模仍然巨大;从短期看,经过三年的调整,新房的性价比在提升,政策对多样化住房需求的支持力度也在不断增加,这些都在为市场需求的复苏积蓄能量,也为行业新发展阶段的到来提供土壤。

在郁亮看来,从供给端看,新房的供给量相对是不足的。今年住宅新开工面积到目前同比再下降24%,按这个趋势全年预计在5亿平方米左右,即使是和一些城镇化已经很成熟的国家比较,目前的供给水平也是偏低的。供求关系的改善,为市场走出低谷、重拾向上动力提供了条件。

金地集团则表示,房地产行业正面临整体规模增速放缓的发展态势,从中长期来看,房地产行业仍是重要的支柱产业,仍有大量的改善需求和城镇化需求支撑行业发展。

龙湖集团执行董事兼地产航道总裁张旭忠表示,今年上半年政策层面持续在放松,那么“517”新政之后,6月市场去化有明显的提升,但是7月又有所回落。二手房市场整体表现略好于新房市场,规模同比微降,但是价格降幅比较大。目前,市场目前仍然处于一个量价调整的阶段,市场的信心也有待于恢复。

中国海外发展董事会主席颜建国在公告中表示,上半年,市场的不确定性进一步增强。未来,国内经济与房地产市场仍将面临多重压力与挑战。

“一二线城市仍存巨大结构性机会”

未来该如何做?从各家房企的表态来看,一线城市、二线城市项目安全性成为共识。

龙湖集团首席财务官赵轶表示,下半年市场依然会在波动中缓慢恢复,集团将结合市场情况灵活调整推盘节奏,坚持项目分类管理,聚焦存货去化,驱动现金流回款和利润的达成。

颜建国表示,尽管房地产供求关系发生了重大变化,住宅市场整体进入存量市场,但一二线主流城市依然存在规模巨大的结构性机会。本集团拥有充裕的财务空间应对市场波动的风险,拥有厚实的资源抓住市场调整的机会。

绿城中国执行总裁耿忠强同时表示,在拿地策略上,公司高度聚焦一线或者是强二线城市,这些城市的地货比偏高,一定程度上造成毛利率相对偏低。但是这些区域对项目的安全性及抗风险能力很高,在目前行业下行的背景下保障了公司的生存与发展。

绿城中国行政总裁郭佳峰同时表示,今年的投资工作比起去年来难做很多,在城市选择上,虽然公司仍然看好能级高的一二线城市乃至核心区,但今年也有很多新的问题出现,比如说像上海、北京的市场分化得很厉害。

瑞安房地产主席罗康瑞也表示:“中国房地产市场正在经历结构性调整,尚未出现明显复苏。因此,我们将会以更为审慎的态度选择投资发展机会,未来集团业务的重心将继续聚焦长三角和大湾区的一线城市,尤其是上海。”

对于下半年,保利发展表示,将积极抓住政策机遇。党的二十届三中全会提出“充分赋予各城市政府房地产市场调控自主权,因城施策,允许有关城市取消或调减住房限购政策、取消普通住宅和非普通住宅标准”等,体现了当前中央对行业的重视程度,为行业平稳发展打开政策空间,也为防范化解行业风险、稳定消费者预期、促进市场良性循环和健康发展打下基础。

来源:澎湃新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。