超一半的人全款买房,折射出什么新趋势?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

最近,全款买房的比例明显上升了。

广州中介行业协会的数据显示,6月份广州二手房按揭买房的比例为45.08%,超过一半的为全款买房,比5月份下降了5.82个百分点。深圳这个趋势更明显,2024年10月份,深圳贷款买房比例达到87.7%的水平,此后不断下行,今年6月份贷款买房的比例降至73.6%。

还有某新一线城市,今年6月份一次性付款买房的比例达到23.6%,比去年6月份上升了8.4个百分点。 而且非户籍一次性付款买房的比例接近30%,比去年上升了13.6个百分点。

史上最宽松,首付、利率都是历史最低,大家都说手上没钱,消费疲弱,为何全款买房比例还上升呢?

广州之所以超过一半的人全款买二手房,与总价200万以下的二手房交易占比超过一半有关。这些人在广州打拼了很多年,手上有了可观的积蓄,东拼西凑,凑到的钱能跨过200万这个门槛。

放在过去房价高时,多数人无法实现全款买房。比如2021年3月份,广州贷款买二手房,达到60%-70%。

当然,现在保本理财或存款的利率太低,5年期存款利率不到2%,房贷利率最低也要到2.9%。这么看,全款买房是相当不错的理财,而且是一笔锁定“长周期”的防守型理财。

但我认为,上面这些原因,并不是主要原因。

选择全款买房,很大程度上与当前微观个体面临的不确定性上升有关,主要是收入和就业的不确定,当然也包含子女未来就业的不确定,父母或自己养老支出的不确定等等,导致预防性储蓄、谨慎消费、还债、修表(修复资产负债表)等一系列紧缩支出的行为。

即便是贷款买房,能少贷,就少贷,比如6月份深圳平均按揭成数为6.7成,近期一直在下降。

我们常讲,楼市有刚需,但不要忘了,房子也是大宗消费品。

依靠贷款来支持这类消费可持续,要建立在对收入和就业的预期,比较稳定的前提下。因为,十几年、几十年的房贷,要有稳定的、不冲击基本生活支出的收入/就业来支撑月供。

现在的买房主体,90后、00后为主。恰恰,他们在收入和就业上,面临着更明显的不确定。长期负债可能会带来心理压力和不安全感。全款买房,一次性切断了这种不确定性。

这与预防性储蓄是一个道理,也是修复居民/家庭资产负债表一个映射。

前几天看了一个知名博主的文章——《新需求:消费变化的本质是人生脚本变了》,说情绪性消费兴起,是物质充裕社会,基本需求满足,消费从“家庭运行刚需”转向“生命体验配置”。

对部分人,可能是如此,也可能是高压生活里能抓住的一点喘息。博主可能把自己圈层的体验当成了普遍规律,但现实比那粗糙得多。对于很多人来说,基本需求可能还并未满足。

根据马斯洛的需求层次理论,最基本的需求就是生存和安全需求。

丹尼尔·卡尼曼的《思考,快与慢》里曾讲到,人的潜意识里,希望自己生活和工作能有稳定的环境,重复现在的状态,不希望明天/未来有未知危险和能量消耗,这就是安全需求。

简单讲,一旦预期未来可能有未知的变数,下意识就会有点焦虑。

未来,就业的压力可能会加大,灵活就业的占比不断提升;人工智能的就业冲击效应尚未充分显现,但已悄无声息的发生,可能在某个时点上显化。这时,不确定性开始消耗个体的情绪能量,潜意识对安全的需求就会明显上升,即便这种不确定性还未冲击到个体。

对于购房来说,在“背贷款买房”和“用积蓄买房”,后者更能满足当下最迫切的“安全刚需”。

楼市确实有刚需。但这些年,眼见着居民买房不断延后,一线城市首次买房超过35岁了。对很多年轻人,基本要参加工作十多年以后,才会买房,刚需更多体现在租赁市场。

回归居住属性以后,房子变成大宗消费品。因此,买房本质上就是大宗消费品需求,可能并非纯刚需。即便划作刚需,也是生存和安全需求解决后的刚需,或“次刚需”。

既然是“次刚需”,那很多现象就可以解释了。

比如,年轻人不会像过去一样,拼命踮着脚要买房。有人问,小说《向着明亮那方》描绘的“年轻情侣把详细的买房计划贴在床头”,现在为何没有了?本质上就是这个道理。

再比如,现在各地二手房交易量大,为何中介离职率、关店率那么高。因为,成交周期拉的非常长。有中介小哥告诉我,现在年轻人看房,周期大概要大半年,甚至一年或更长(有人说,那是房价不涨。这么讲有道理,但没有意义)。因为,买房就是大宗消费。

强调一点,我不是不认可房子的资产属性,但就全款买房这么大的比例来看,其主体不具备资产属性。

既然是大宗消费,那它就有两个特点:

一是,优先级就排在纯刚需(生存、安全)后面了。

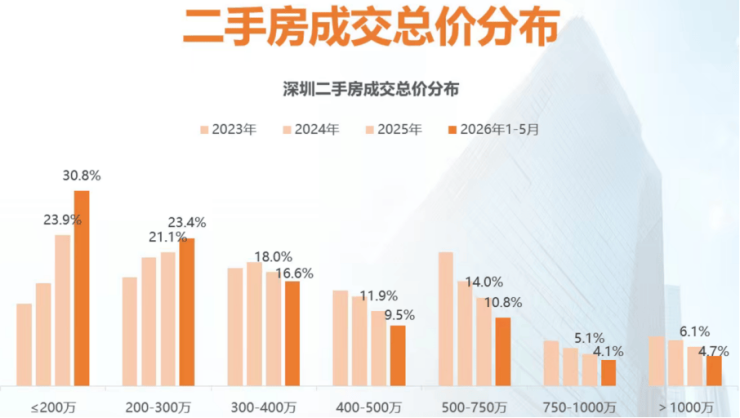

二是,就跟汽车、手机、耐用家电等一样,消费遵循“K型分化”的逻辑,即极致性价比的产品和顶级奢侈品两头热。所以,我们看到,广州和深圳,总价200万和300万以内的房子,交易占比达到50%;同时,深圳今年1000万以上的新房交易占比达到15%。

三是,能不换就不换。对于多数家庭来说,家电也好、汽车也好,即便用了很多年,但凑合凑合继续用,能不换就不换。所以,为何低价和高价的房子两头热,中间段的比较冷。

大家看上图,深圳总价300万-1000万的二手房交易占比,这几年不断下滑,就是这个道理。

对多数年轻人来说,当极具性价比的产品出现后,那就买。所谓极具性价比,本质上是达到了支付能力。对少数有钱人来说,他们很早就买房了,且不止一套房。但房子的户型、格局、用材等方面升级换代太快。过去资产属性主导的时代,多数房子在人性化方面做得比较差。现在回归居住属性了,好房子才开始涌现,有钱人愿意为好东西支付溢价。

这与近些年在汽车、手机、冰箱等大宗消费上涌现出的高端产品是一致的。

因此,尽管进入住房改善时代,尽管改善的潜力非常大,比如30%的存量住房是2000年之前交付的。从基本居住体验上来说,那是必须要改善的。如果谈到过去高周转时代供应的房子在配套、功能上的问题,被资产属性掩盖的缺陷,改善的潜力就更大了。

但事实上,这只是潜力,不是现实。

从潜力转化为现实,本质上就要跨越基本需要(生存、安全)。但恰恰,我们在这个环节卡住了。表面看,可能是交易循环不畅,观望氛围浓厚,但本质上,是我们的基本面出现问题。

就像求是杂志的文章《以更大力度提振消费》中讲的:

最近一段时期,部分居民在就业和收入方面承压明显,特别是在经济转型升级和人工智能等新技术加速迭代的背景下,一些劳动者对未来的就业和收入预期偏弱。叠加高水平的社会保障和公共服务供给相对不足,预防性储蓄动机增强,消费意愿受到抑制。

怎么办?功在诗外,继续在地产领域打转转,没有太大用处了。求是杂志文章最后的三个“更加”讲的很清楚了,本质上,就是对经济基本面的修复,解决基本需求向改善需求的卡点。

来源:咚咚找房

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。