排名前列太平戴维斯:三季度深圳写字楼、零售物业空置率环比上升0.5个百分点

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

10月19日,排名前列太平戴维斯携手深圳市铁万商业管理有限公司在SIC超级总部中心举行2022年第三季度深圳媒体见面会。活动上,排名前列太平戴维斯权威发布《2022年第三季度深圳房地产市场回顾与展望》报告,全面剖析深圳房地产市场动态,并前瞻未来发展趋势。

万科南方区域产城事业部超总项目群负责人李亦洋,排名前列太平戴维斯深圳公司董事总经理吴睿,华南区市场研究部负责人谢靖宇,华南区策略顾问部负责人邓耀华,深圳商业楼宇部负责人罗志文等出席了此次活动,与众多深圳主流媒体一同回顾了今年前三季度深圳房地产市场概况,并深入探讨深圳甲级写字楼市场未来发展潜力。

活动上,排名前列太平戴维斯深圳公司董事总经理吴睿致欢迎词时表达了对SIC超级总部中心的感谢,并表达对疫情下深圳房地产市场发展的信心:

“非常感谢SIC超级总部中心对此次媒体会的支持。2022年已过大半,在疫情反复和国际经济形势严峻的大背景下,深圳房地产市场呈现出强大的韧性,在多变的环境中承压向前。放眼湾区,各城融合发展亦为深圳房地产市场带来许多新的机遇。未来,排名前列太平戴维斯将继续携手客户,为深圳的城市建设添砖加瓦,为粤港澳大湾区的升级革新赋能助力。“

随后,万科南方区域产城事业部超总项目群负责人李亦洋与会分享了深圳湾超级总部基地片区和SIC超级总部中心项目的较新动态:

“基于深圳狭长的城市地貌,过去一段时间都以多中心发展的形态进行建设与发展。在横向距离长、产业发展分散的背景下,为了形成与国际接轨的产业形态,深圳开始倡导总部经济,而深圳湾超级总部基地,作为深圳的几何中心,是深圳最为重要的总部经济产业圈。SIC作为片区的排名前列项目,同时也作为深圳地铁集团和万科集团两大明星企业的代表作,也将打造符合国际化趋势,引领新型产业发展的商务地标。”

发布会上,排名前列太平戴维斯华南区市场研究部负责人谢靖宇从写字楼、零售物业、住宅等方面精准解读了2022年前三季度深圳房地产市场的概况并前瞻未来发展趋势:

“第三季度,严峻的经济环境及本土疫情扰动继续令深圳房地产市场受压。写字楼租赁需求放缓,租金水平继续下降,市场表现趋冷;零售市场中,尽管标杆项目引进若干新品牌入驻,但市场整体需求倾软,空置率继续上升;住宅市场交易活动虽有所回暖,但观望情绪仍然浓厚,整体需求仍未企及去年同期水平。“

写字楼 —— 租赁市场因经济环境严峻而去化进展承压,全市空置率环比上升0.5个百分点

· 2022年上半年,深圳市地区生产总值同比增长3.0%,至人民币15,016.9亿元,增速分别高于全国、全省0.5及1.0个百分点,但仍同比回落6.7个百分点。其中,第三产业增加值达人民币9,637.5亿元,同比增幅为2.3%,较同期GDP增速低0.7个百分点。

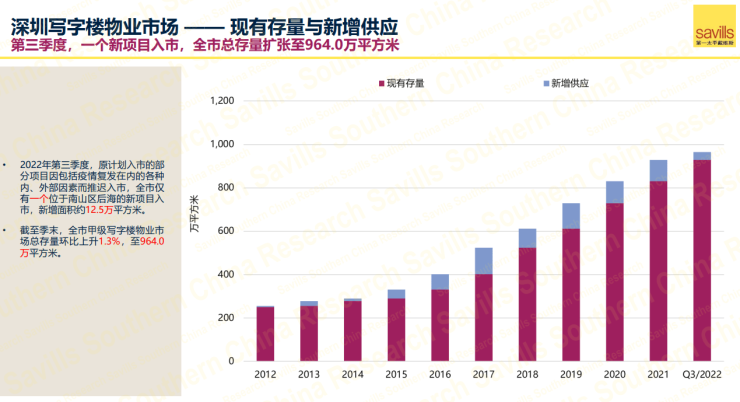

· 2022年第三季度,原计划入市的部分项目因受包括疫情复发在内的多重因素影响而推迟入市。截至季末,全市甲级写字楼物业市场总存量环比上升1.3%,至964.0万平方米。

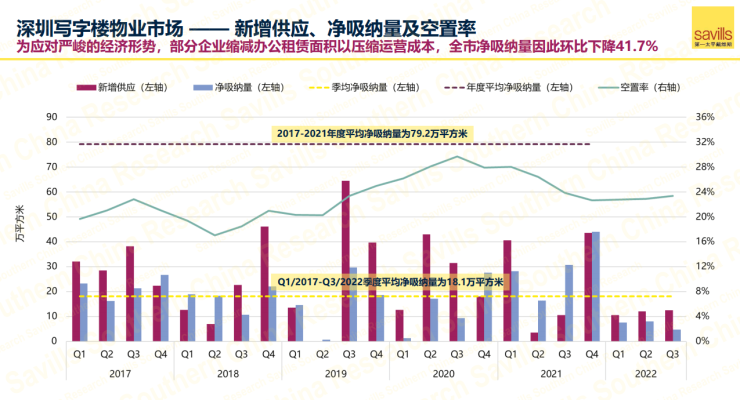

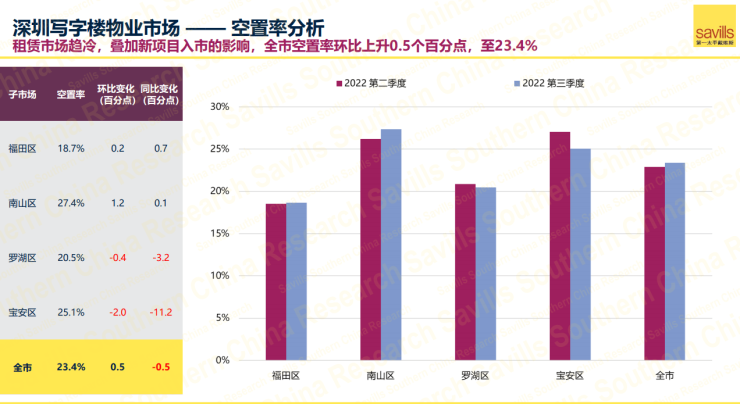

· 季内,除本地GDP增速较去年有所回落外,外部经济形势持续严峻。受此影响,部分企业继续缩减办公租赁面积以压缩运营成本,影响租赁去化达成。截至季末,全市净吸纳量环比下降41.7%。在此背景下,叠加新项目入市的影响,全市空置率环比上升0.5个百分点,至23.4%。

· 分行业而言,第三季度市场仍录得若干源自金融及信息技术企业的扩张或搬迁需求,而新设需求则相对有限。同期,专业服务、零售及贸易等行业的租赁需求相对稳定,季内亦有若干源自律所及快消企业的租赁成交达成。

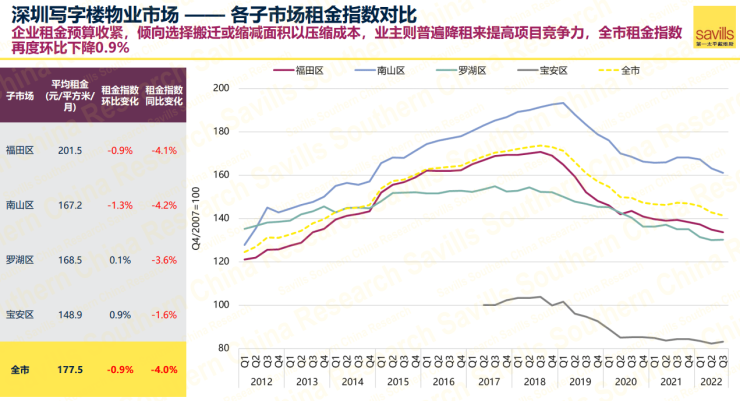

· 企业因租金预算收紧,多选择搬迁或缩减面积来压缩成本,对此业主亦普遍选择降租来提高项目竞争力,全市租金指数再度环比下降0.9%,平均租金降至人民币每平方米每月177.5元。

展望

· 2022年第四季度,预计将有六个新项目交付入市,为市场带来约54.8万平方米的新增供应。

· 鉴于新增供应可观,市场去化仍将承压,全市空置率预计继续上升。与此同时,金融及TMT行业仍将是租赁需求主力。

· 经济环境仍然严峻,叠加大量新增供应入市的影响,租赁市场竞争料将加剧,全市平均租金或将延续整体下跌趋势。

零售 —— 尽管新项目所吸纳需求推动净吸纳量转正,但整体需求倾软仍致空置率环比微升0.5个百分点

· 2022年1-8月,深圳市社会消费品零售总额累积至人民币6,228.84亿元,同比增长1.3%。分消费类型看,商品零售增长2.7%,而较大程度依赖于线下消费的餐饮业因本地疫情反复仍在逐步恢复中,其收入仍下降9.9%,但降幅比1-7月收窄0.5个百分点。

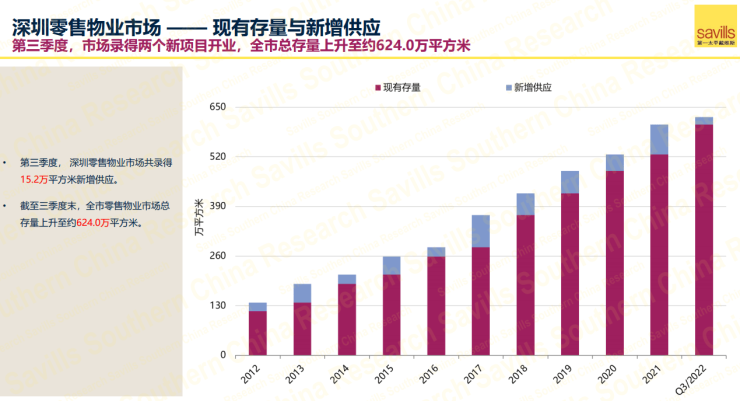

· 第三季度,深圳零售物业市场共有两个新购物中心开业,共为市场带来15.2万平方米的新增供应。市场总存量因此环比扩容2.5%,至624.0万平方米。

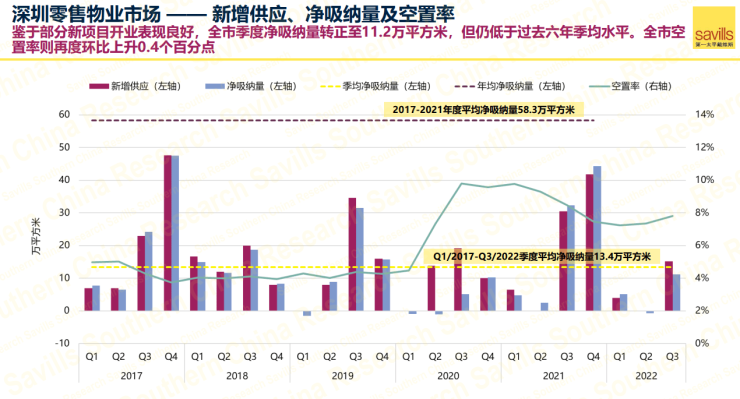

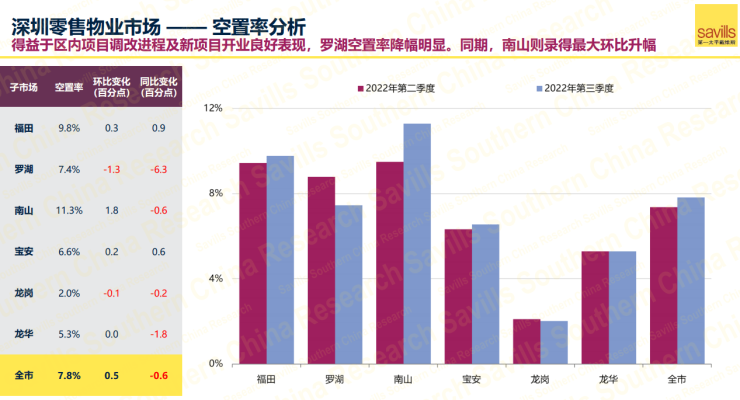

· 本季度,因新项目前期招商阶段即引进众品牌入驻,并于期内开业,其所吸纳的租赁需求即于本季度得以体现。得益于此,全市净吸纳量由负转正至11.2万平方米。尽管如此,这尚未能抵消整体市场租赁需求较弱所带来的影响,部分既有项目空置率仍有上升,加之个别新目开业表现未及预期。季末,全市空置率因此环比微升0.5个百分点,至7.8%。

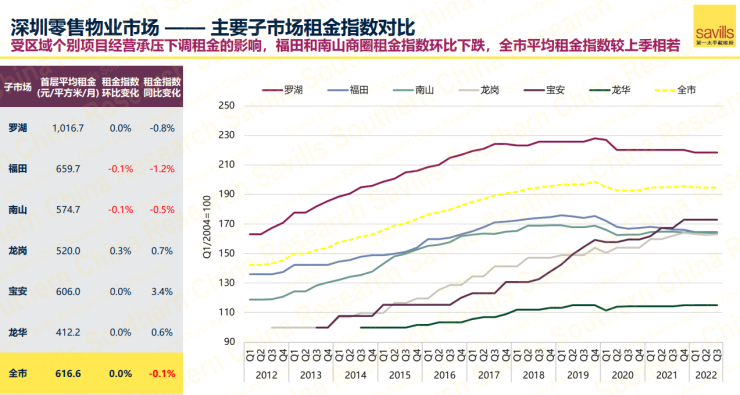

· 季内,除个别项目因经营承压微调租金以外,多数商圈租金水平保持稳定,全市租金指数环比基本持平、同比微降0.1%,平均租金录得人民币每平方米每月616.6元。

展望

· 2022年第四季度,深圳零售物业市场预计迎来四个购物中心集中开业,合计零售建筑面积达约37.0万平方米。

· 宏观层面,本地消费市场仍蕴藏极大潜力,且随着年轻人口的不断聚集,消费市场将实现升级发展。市场层面,在项目方积极举办各类营销活动引流的推动下,项目运营有望加快恢复。新兴及中高端零售品牌租赁需求预计保持活跃,全市空置率料将维持稳定。

· 未来,核心与次核心商圈租金分化现象将愈趋明显。其中,标杆项目将凭借其运营管理优势不断实现租金增长,进而推动核心片区整体租金水平的增长。而次核心商圈平均租金或将因新项目入市而有所下降。在此影响下,加之第四季度新增供应又多位于次核心商圈,全市平均租金水平预计将结构性下降。

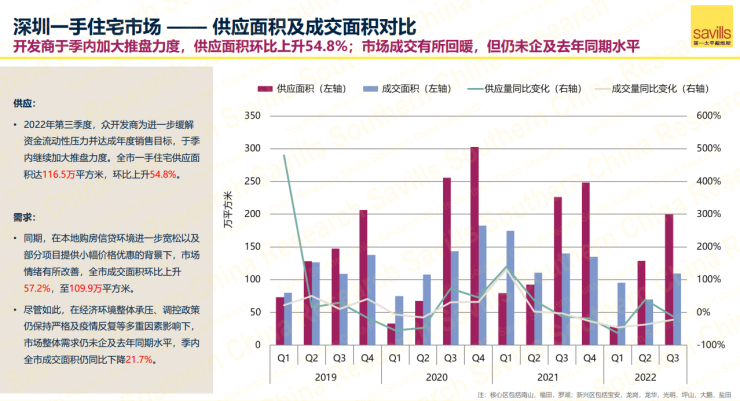

住宅 —— 优质楼盘入市、信贷环境放宽共推交易活动回暖,但成交量仍未企及去年同期水平

· 2022年第三季度,众开发商为进一步缓解资金流动性压力并达成年度销售目标,于季内继续加大推盘力度。全市一手住宅供应面积达116.5万平方米,环比上升54.8%。

· 同期,在本地购房信贷环境进一步宽松以及部分项目提供小幅价格优惠的背景下,市场情绪有所改善,全市成交面积环比上升57.2%,至109.9万平方米。尽管如此,在经济环境整体承压、调控政策仍保持严格、疫情反复等多重因素影响下,市场整体需求仍未企及去年同期水平,全市成交面积仍同比下降21.7%。

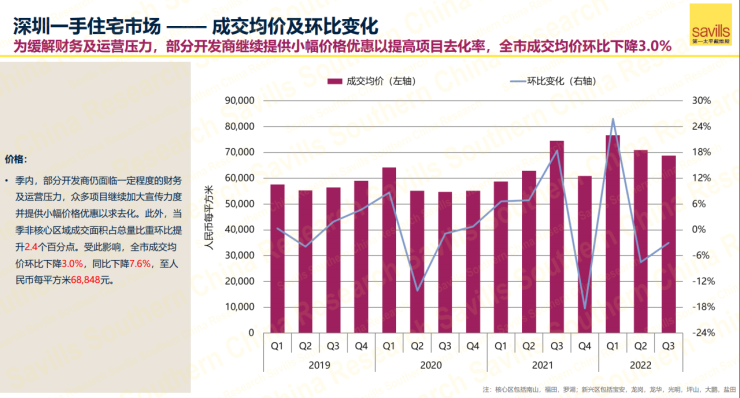

· 季内,众多项目继续加大宣传力度并提供小幅价格优惠以求去化。此外,非核心区域成交面积占比环比提升2.4个百分点。受此影响,全市成交均价环比下降3.0%、同比下降7.6%,至人民币每平方米68,848元。

展望

· 在季节性因素及全市复产复工的推动下,预计第四季度新批预售速度将加快,开发商推盘量料将继续回升,市场供应预计有所增加。

· 尽管调控政策或在需求端持续加码,且将在一定程度上提高市场成交活跃度,但政策端向销售端的传导仍需一定时日,购房者在决策过程中的谨慎和理性情绪将于中短期内延续。

· 第四季度,部分位于核心区域且市场关注度较高的优质项目预计相继入市,这或将带动深圳一手住宅成交均价小幅上涨。

作为排名前列太平戴维斯长期合作伙伴,深圳地铁集团和万科集团匠心独具,联袂打造片区标杆项目——SIC超级总部中心。该项目位于深圳湾超级总部基地核心区域,以358米的地标之姿屹立于深圳湾畔,总建筑面积约60万方,依托TOD超级底盘,打造集9万㎡超甲级写字楼、高端购物中心、香格里拉酒店、企业公馆等空间于一体的超级城市综合体,是片区排名前列封面之作。

SIC超级总部中心地处福田南山交汇处,是深圳的几何中心,同时承接2/9/11号线三轨换乘点红树湾站和红树湾南站,足不出户便可迅速抵达深圳各大商务中心区、生活休闲区、文化旅游区及机场、口岸、码头、高铁站等目的地。身处于深圳规格较高的总部基地片区,SIC与招商银行、中信证券、OPPO等总部大楼为邻,共同发展片区总部经济产业圈。

综合体包含约10万方购物中心COMORROW和香格里拉酒店,为办公人群和商务人士提供便捷、多元、高品质的办公生活体验。同时SIC将打造成为LEED/WELL双重国际级认证典范项目,践行低碳办公理念,提供节能环保、绿色健康的,以人为本的商务空间服务与体验。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。