变卖资产、口碑崩塌,这家地产国企做了什么?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

上个礼拜,深圳科技园拍出了一宗楼面价10.86万/㎡的低密宅地,6家房企争夺,最终被保利拿下。

6名参赛选手中,越秀是其中一员,但很可惜,最后在54亿门槛败下阵来。

有人会好奇,3个月前广州马场地块猛砸236亿,越秀可是眼都不眨一下的,怎么如今区区50多亿就怯场了?

其实,外行人可能不清楚,天价夺取马场地块的,是母公司越秀集团,而并非越秀地产。

尽管最后马场地块还是会交给越秀地产开发,但集团这般操作实则是变相为地产板块输血。一来前期债务不用体现在越秀地产报表中,二来也不会占用它的拿地预算。

不得不说,集团对这个亲儿子是真的偏爱,但它却没把一手好牌打好。

上个月,越秀地产批量甩卖重资产的消息引发地产圈热议。

其旗下包括南沙国际金融中心、云谷产业园、智谷产业园、毕节酒店以及医疗、护理及养老业务,等多项资产及业务进行变卖,套现资金44.6亿。

很明显,这些烧钱的业务,越秀地产是做不下去了。

最后只能由集团内部关联子公司兜底拿下,但这波左手倒右手的操作,钱又一次进了越秀地产的口袋。

看得出,越秀集团不缺钱,但越秀地产却真的资金吃紧。

2025年,越秀地产实现合同销售金额为1062亿,销售额同比下降了7个百分点,未达成1205亿的销售目标。

2026年前两个月,越秀地产合同销售金额约71.06亿,同比下降约44.6%;合同销售面积约24.71万㎡,同比下降约29.1%。

销售业绩承压,急于转型的越秀地产,又不得不在核心城市疯狂高价拿地。

有数据统计,2024年至今,越秀地产拿地投入1269.5亿,同期销售额2278.4亿,拿地金额占销售额比重达56%,但两年合计净利润仅约11亿。

入不敷出,越秀地产在资金方面也就更不宽裕了。

截止2025年年末,越秀地产总资产有3697.45亿,总负债2639.12亿,资产负债率为71.38%。

其中流动负债1820.45亿,占整体负债的69%,即有差不多七成的债务需要在短期内偿还,是比较危险的信号。

融资方面,自2022年以来,越秀地产的筹资性现金流均为净流出状态。

总体来看,越秀地产正面临业绩大幅下滑,对债务保障能力下降,融资压力大等多重问题。

越秀地产的背后有两个大股东,一个是母公司越秀集团,另一个是广州地铁集团,两家合计持股59.7%。

这些年,两大股东也成为越秀地产的“输血包”。

像2019年的广州品秀星樾和品秀星图;2020年的广州星樾山畔;2021年的广百海港城;2022年的琶洲南TOD一期;2024年的琶洲南TOD二期.....要么是从集团低价买入,要么则是广州地铁注资入股。

只不过,这种靠“赏饭”吃的日子,并非次次都好过,有时候咽下去的可能不是蜜糖,而是砒霜。

最典型的案例就是深圳光明的“越秀星科源启”。

它是一个“工改住”项目,由越秀资本介入获得,最终给到越秀地产操盘。

星科源启在地段、配套上全是短板:距离最近的地铁站约1.4公里,距离最近的商场2.5公里,旁边是农场、钓鱼场、工业区。

如此配套,加上操盘手策略的失败,项目2025年下半年开盘,到今年1月份备案不足10套。面对残酷现实,开发商紧急下调房价,起步总价从312万跌到260万,相当于打个83折。

骨折价出售了还未能力挽狂澜,截至6月11日,去化率仍不足四成。

不仅是星科源启,近年来,把北上广深作为主战场的越秀,开发过的多个楼盘都出现了不同程度的滞销。

像广州荔湾的越秀天瀛,备案4-4.5万/㎡,结果开盘只卖出10来套房源,后面价格直接砍半,甚至跌破了2.6万/㎡的楼面地价;

又比如定位“豪宅”的天河越秀观樾,当初同版块牛奶厂的二手房已跌到5字头,但越秀硬刚依旧要卖9万+,结果可想而知,去化一地鸡毛,据悉目前项目125-140㎡户型价格已经调到6.2万/㎡出头了;

上海的越秀杨浦天玥,2024年以9.2万元/㎡的均价入市,开盘1个月仅网签了两成房源,今年为了清盘,项目大搞8折清盘活动,但目前还未完全售罄;

北京的越秀天恒・怀山府,是越秀首次进京的作品,但2011年开盘的它,到2024年底才卖出几十套房,网签排名常踞北京倒数第一。后面换了区域总经理,价格也进行了下调,情况才有所好转。

卖不动就降价服软,从商人的角度来看,这本无可厚非。但也侧面说明越秀地产对市场研发不够透彻,以及对自身产品的定位不够清晰。

在我们的认知里,地段和产品力都不够打的项目,一般就会卖不好。

但有意思的是,越秀地产却年年都挤进了产品力的排行榜中。

我想,但凡把投票选择权交到业主手中,这一结果或许都会不同。

因为网上有一句戏称:买越秀地产,享WQ人生。

其实这不怪业主把话说得这么难听,确实越秀近几年开发的项目,wq频发。

比如在上海,越秀地产已经有三个项目完成交付,分别是“天樾园和”“和樾天汇”以及“嘉悦云上”。而三个项目,都陷入,或曾陷入过业主wq风波。

其中,嘉悦云上还因为涉嫌虚假宣传,被当地政府部门立案调查。

在大本营广州,wq事件更是不胜枚举,譬如星汇文玺、星汇城,教育配套缩水,涉嫌虚假宣传;

天悦云湖、天悦金沙、梧桐星宸、星汇城,番禺万博和樾府等,涉嫌质量不达标;

星汇城、逸境等,涉嫌强制业主买车位......

而在深圳,开发过的楼盘也是无一幸免。

尖岗山的越秀和樾府,2023年被业主投诉以“延伸服务合同”名义收取双份物业费;

宝中的越秀瑞樾府涉嫌虚假宣传、违规施工,甚至销售期间以“宝中房价重回七年前”的广告语进行恶意炒作;

西乡的越秀潮樾府,宣传与交付标准实际不相符,业主投诉物业办公室侵占公区等;

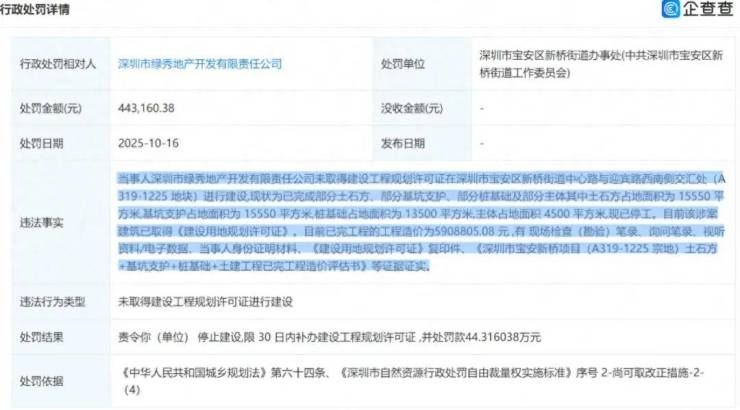

就连现在与绿城联手开发的沙井锦玉和鸣,也在去年曝出未获建设工程规划许可证,就违规施工的问题,后被相关部门处罚44.3万元,并责令停工补办。

可见越秀的口碑崩塌并非是一朝一夕造成的。

当然越秀也并未没有“好产品”,但反复提及的都是合作项目,像北京和樾望云和上海翡云悦府,前者由华润置地持股65%,后者的研发和操盘也是华润。

当一个开发商在讲产品案例时,拿得出手的都是合作伙伴研发的产品,这恰恰暴露了自身的短板。

而产品竞争力的不足,恰恰又是比业绩下滑更为隐蔽,更为致命的。所以,这样的越秀地产还能走多远呢?

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。