从2020年看未来,谁能打赢地产下半场?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

张瑞敏说:没有成功的企业,只有时代的企业。因为所谓成功的企业,只不过是因为踏准了时代的节拍。如果说,2015年到2019年是许多房企弯道超车的5年。那么,2020年到2024年是少数优质房企改写格局的5年。对于地产行业而言,2020年既是极为困难的一年,又是一个新时代的开端。这一年,无论是行业趋势、企业发展态势,还是资本市场对地产股的估值逻辑,都发生了深刻的变化。01.——在分析具体问题之前,我们先来看几张图。这是万科:

这一张是龙湖。

上面两张图,分别是万科、龙湖过去几年的股价走势图。在这两张图中,我们可以清晰的看到,从市值的维度,截止到2020年1月6日,万科的市值是3320亿(人民币,港币近4000亿),龙湖市值为2196亿(人民币,港币为2629亿)。我查了下在刚刚结束的2020年,这两家房企的销售规模数据。从销售额看,万科7041.5亿,龙湖则为2706.1亿。也就是说,单就规模体量而言,万科比龙湖大两倍多。但从市值上看,龙湖的市值只比万科少1000多亿(人民币)。你可能要问,是万科出了问题吗?并没有。至少到目前为止,万科仍旧是中国乃至全世界最优秀的地产公司之一。那是资本市场搞错了吗?显然也不是。你要知道,金钱是最聪明的,数千亿的真金白银,这些玩家们犯错的机会微乎其微。那问题何在?答案是时代变了,趋势也变了。何为时代变了?我想有这么两大关键词。

1、总量见顶:

不管你承不承认,那个属于房地产的激情狂飙的年代已经结束了。自2016年以来,国内楼市连续4年的成交面积是这样的:2016年:15.7亿平方米;2017年:16.9亿平方米;2018年:17.2亿平方米;2019年:17.2亿平方米;而今年前11个月,全国新建商品房的销售面积是15.1亿平方米,同比增长了1.3%。尽管到目前为止,官方的数据尚未出来,但大概率会在17亿平左右,与去年持平。

当然了,需要强调一下的是,这里的总量见顶是指销售面积,而非价格。

2、大分化:

一是城市间的大分化:一二线楼市大爆火热,三四线楼市有些暗淡。易居研究院的数据说,2020 年 1-11 月,一线城市商品累计成交面积同比增长 14%,二线城市累计同比下降 5%;三四线城市累计同比增长 1%。而从价格来看,一线深圳、广州、上海等城市在过去的一年多中热得发烫,二线的杭州、成都、南京等日子也相当不错,但绝大多数三四线城市,价格都是阴跌的,而且暂时看不到好转的迹象。二是房企间的大分化:少数房企在逆势生长,不仅销售再创新高,增速也十分可观;更多的房企则是遭遇滑铁卢,销售额大幅下滑,资金链存压力。这个数据我不一一列举,有兴趣的同学,可以翻看一下第三方机构年底的榜单。要说,这都是历史和周期的必然,由不得你我。事实上,在已到来的地产下半场,房企的分化只是行业走向成熟、深度洗牌的开始。02.——很多人问,龙湖的市值为何能持续稳定增长?其实,上文已给出了基本的答案。接下来,我们就再梳理下,龙湖做对了什么。自2018年开始,龙湖集团开始践行并坚守“空间即服务”的战略,强调地产开发、商业运营、租赁住房、智慧服务四大主航道业务的多维驱动,协同发展。这个战略的本质是什么?其实就是龙湖所主张的“空间+服务”战略。底层:以空间打造为核心的开发引擎;升级:即围绕“空间”展开多重服务场景创新,深度连接人与空间的需求。在这样的持续布局和协同发展下,龙湖的四大主航道都取得了标杆式的成绩。

1、地产开发

较新数据显示,龙湖2020年的销售额在2706.1亿左右。老实说,当下环境仍能保持稳定增长实属不易,但也过得去。毕竟,刚刚过去的2020年,对许多行业、许多人来说,都是非常艰难的一年。我们在前面说了,在大分化时代,只有布局高能级的一、二线城市,才有可能打赢地产下半场。从现有的数据来看,龙湖坚持了其一贯的逻辑与纪律:紧密围绕核心城市群范围内的一二线及热点城市进行布局。目前龙湖的业务遍布环渤海、长三角、华中、华南、西部五大区域的62个城市,90%的货量集中在热点城市和价值区域,且成本合理,为后续的盈利增长奠定基础。

2、商业运营

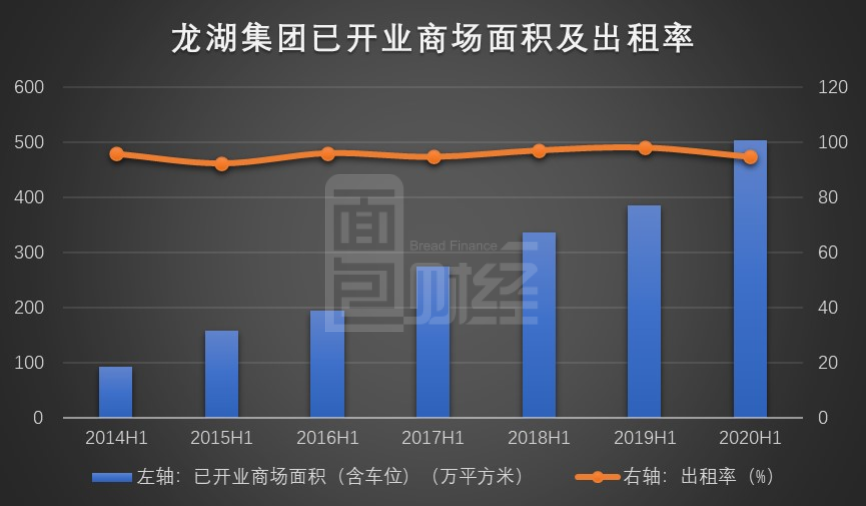

如果说,在地产上半场,得规模者得天下。那么在地产下半场,做不好商业的地产公司,一定不是一家好公司。一定体量的商业,能为公司提供持续且稳定的现金流,是未来业务的增长极,也是创新业务的载体。过去几年,为了补齐商业地产的短板,万科收购了印力,而中海则不声不响的在写字楼领域做到了全国排名前列。同样的,尽管规模也只是万科、碧桂园的三分之一,国内商业做得较好的华润置地市值也超过了碧桂园,这就是商业的力量。就目前来看,商业规模和营收能力仅次于华润的就是龙湖。资料显示,目前龙湖的投资物业集中在26个有地铁的城市,已经实现全国核心市场布局。2020年1-6月,龙湖的物业投资业务实现不含税租金33.6亿元,同比增长30.4%,商场占比77.4%。而到2020年底,龙湖开业商场达到49个。

3、租赁住房

这也是一个面向未来的赛道。你可能不知道,龙湖之外,万科、中海、招商、保利都在加大布局。只是,在这个赛道上,龙湖已建立起一定的优势。目前,龙湖冠寓已布局全国30余个高量级城市,并在全国十余个重点城市落地40多个人才公寓项目,提供超过2万套人才保障住房。尽管2020年长租公寓遭遇寒冬,但龙湖冠寓保持稳健发展态势。2020上半年龙湖冠寓租金年收入7.3 亿元,同比增长 63%。

4、智慧服务

这条赛道的想象力其实不用多强调。就在1月6日,港股上市的碧桂园服务大涨超过16个点,市值超过1700亿港币。

尽管未单独上市,但龙湖智慧服务板块无论是规模体量还是服务口碑,都是国内靠前的。数据显示,在物业管理方面,龙湖智慧服务实际管理面积1.32亿平方米,其中51%为外拓面积。2020年上半年收入同比增长42%到24.9亿元,毛利率保持较高水平约为27.5%。这在业内是非常有竞争力的水平。不仅如此,通过5年的探索实践,龙湖智慧服务已于2019年全面完成科技系统“智慧服务引擎”的搭建,涵盖20余项科技产品,并通过这些科技产品将各业务场景充分线上化。2020年,龙湖智慧服务连续第12年实现超过90%的客户满意度,累计进驻30个省、自治区、直辖市;基于客户的需求,推出全新九大增值服务。03.——从上述龙湖的发展路径,以及万科、中海、保利、融创等几大房企过去几年的表现来看,在地产下半场,至少有几大趋势是很明确的:

1、从规模为王,到规模、利润一个都能少

过去两年,众多房企都放弃了对规模的优质追求,进而寻求规模和利润之间的平衡。比如融创,在2020年3月就公开对外表示:融创已经具备一定规模,销售额的增加是必然但不是重点,现在利润才是排名前列位的。再比如龙湖,在充满挑战的2020年上半年,龙湖集团实现营业额511.4亿元,同比增长32.6%,利润总额则达136.37亿元,做到了规模和利润的相对平衡。

2、从单一住宅开发,到主航道之下的相关多元化

比如龙湖强调地产开发、商业运营、租赁住房、智慧服务四大主航道业务的多维驱动,协同发展。而中海则不断加大对写字楼、商业等业态的布局,以此平滑周期的波动。碧桂园和恒大则尝试走跨界多元的道路,比如恒大造车、碧桂园进军农业和机器人,从目前来看,难度略大,效果不明显。

3、从高负债、高杠杆、高增长,到稳健、高质量增长

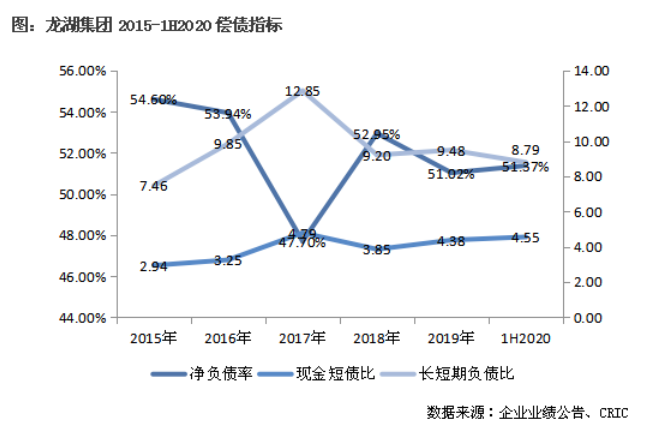

过去几年,很多策略激进的房企,都或多或少的遭遇了困难。从绿地到泰禾再到福晟,概莫能外。反观一些稳健型的房企,他们不仅土储优质、债务合理甚至低下,而且手握上千亿的现金。还是以龙湖为例,2020年上半年,龙湖保持了平均借贷成本4.5%的低位,平均贷款年限6.45年,净负债率51.4%,在手现金784.0亿元,现金短债比4.55,一系列指标均维持行业内的较高水准。

值得注意的是,在监管部门设置的“三道红线”中,龙湖是没有在三条线里的。无论是负债水平、债务结构还是融资成本,龙湖的财务表现都十分健康稳健,以一个民企的身份做到了央企的水平。事实上,在过去两年,资本市场对龙湖的认可和重估,或许是一个新的开始,即第三次地产股估值模型变革的开端。在过去的数十年中,地产行业的估值体系经历了两次的的变革,目前正在向第三次迈进。1.0时代:土地为王、龙头定价,万科作为行业老大一骑绝尘的时代;2.0时代:杠杆为王、规模定价,代表性企业是高杠杆、高负债、高增长的融创、碧桂园;3.0时代:服务、运营为王,更注重稳健、高质的增长,龙湖是典型代表。其实,资本市场对龙湖的追捧和重估,揭示了一个道理:在分化加剧、集中度提升的下半场,只有保持克制、把握时机,回归客户,回归价值创造与运营提升、不断升级产品及服务,才能在不断变化的市场和政策环境下,保证公司长期、可持续发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。