香港零售业复苏不及预期,九龙仓置业上半年转亏10.52亿港元

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

界面新闻记者 |王妤涵

2024年上半年,香港零售业面临的挑战十分严峻。据香港特区政府统计处披露,自今年3月份以来,香港零售业的销售额已连续4个月下降,6月香港零售业总销货价值的临时估计已跌至299亿港元,同比下跌9.7%。

香港零售管理协会主席谢邱安仪此前表示,目前香港零售行业已处于“水深火热”之中。

零售业的复苏不及预期也同样给香港地产商的发展带来了挑战。

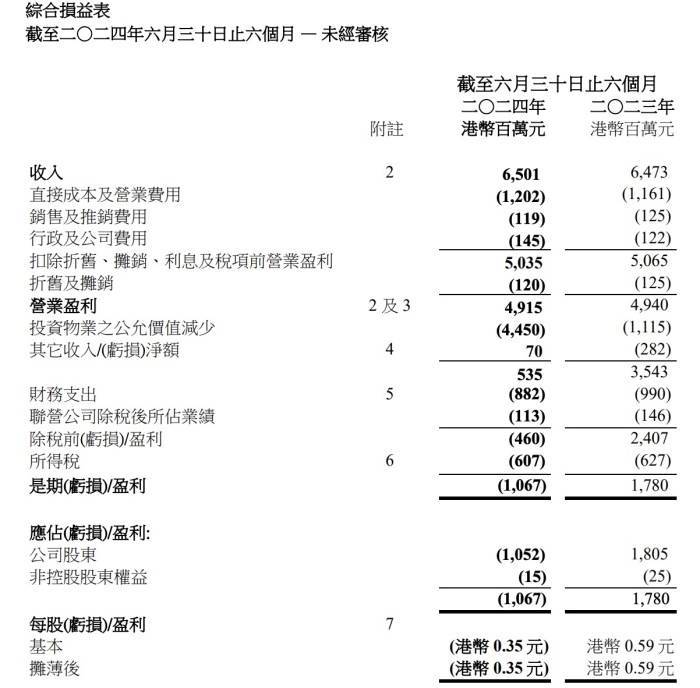

8月6日,老牌港企九龙仓置业发布了其截至2024年6月30日的半年度业绩报告。期内,九龙仓置业由盈转亏,股东应占亏损10.52亿港元,去年同期应占溢利18.05亿港元;每股亏损0.35港元,第一次中期股息每股港币0.64元。

对于业绩的变化,九龙仓置业在财报中解释称,“本港营商环境仍然困难,汇率走势不利、息口高企及人手短缺影响了业务营运的能力,写字楼市场受经济疲弱和供应过剩夹击,预期租金调整会持续直至营商环境改善为止。酒店业亦尚未完全恢复,房价在去年初边境重开初期有所上升后回落”。

在集团收入和营业盈利方面,上半年九龙仓置业收入为65.01亿港元,同比增长0.43%;营业盈利49.15亿港元,同比减少0.51%;基础净盈利增加2%至港币31.23亿港元。

上半年业绩情况 截图来源:财报原文

据财报披露,目前公司的总资产约2398亿港元,当中有95%都位于香港,总营业资产(不包括银行存款及现金、衍生金融工具资产及递延税项资产)为2375亿港元。

截至6月末,九龙仓置业的负债净额为351亿港元,较去年底为止的363亿港元按计划减少12亿港元,负债净额与总权益比率降至18.3%,实际借贷年利率升至5.7%。九龙仓置业表示,债务管理预期有助于减轻息口的影响。

针对九龙仓置业上半年的表现,摩根士丹利认为,该公司的整体业绩表现略逊预期,主要是由于期内酒店业务疲弱及投资收入减少所造成。

但其仍给予九龙仓置业“增持”评级,并指出九龙仓置业现价对应预测市账率为约0.3倍,往绩股息回报为约6.7%,憧憬未来将受惠香港零售销货值按年跌幅收窄,以及明年实际利率下降,目标价为32港元。

就各业务板块具体来看,上半年该公司的酒店收入上升7%至近7.5亿港元,但营业盈利减少64%至2400万港元。

投资物业收入升近2%至55.4亿港元,营业盈利升近1%至近47.2亿港元。发展物业收入跌近64%至800万港元,营业盈利因以前年度调整而录得7400万港元,去年同期录得亏损1300万港元。

商场收入及营业盈利有所上升。其中,海港城依然为九龙仓置业的主要收入保障,上半年收入增加7%,营业盈利上升6%,出租率为97%;时代广场商场收入增加4%,营业盈利升6%;出租率为94%。

但写字楼租赁业务持续疲弱。今年上半年海港城写字楼收入下跌2%,营业盈利下跌5%,出租率为88%。时代广场写字楼收入跌8%,营业盈利跌10%;出租率为87%。

展望未来,九龙仓置业表示,全球经济放缓和地缘政治局势紧张带来不确定性,预期将继续影响香港的整体经济,同时零售业和酒店业饱受消费模式转变的冲击,市场上所有物业种类目前均供过于求,期望汇率和利率等周期性因素改善后需求可以有所回升。

进入下半年以后,香港零售市场的表现仍不乐观。

在第一太平戴维斯近日发表的香港零售租赁市场报告中指出,7月香港核心街铺租金环比暂已下降1.8%,旺角更大幅下降5%;主要购物中心租金下跌3.4%。该行预测今年核心核心街铺和优质购物中心的租金将下降5%至10%。

与此同时,供应也将持续增加,该行预料到2026年后,香港将有超过1000万方呎(香港计量单位,1呎≈0.0929平方米)的新商场落成,从而出现充裕的新零售楼面,加之本地及访港人士消费下降、以及一些过度依赖疫情期间补贴的商家无法持续营运,将导致零售和餐饮业出现一波结业潮,预计香港的零售市场在未来数年仍将面临激烈的竞争。

来源:界面新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。