“慢筑底,稳修复”2023年二手房交易量同比上涨近6成,2024“不会更差”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

如果沿用“关键词”来总结每年楼市小结的话,那么2023年的楼市关键词无疑用“修复”更为贴切。这一年,我们看到了在疫情结束后,一季度短暂的“小阳春”行情如约而至,而当所有人都按习惯性思维预测年中走势的时候,却让我们再一次感受到疫情三年以及“三期叠加”因素的影响超出了我们预期,而随着年中上至中央层面,下至地方层面的“稳预期”政策陆续出台,从三季度开始到四季度,楼市才再次迎来了小小的“翘尾”行情,不至于让全年的成交量成绩过于“难堪”,但经过这一年的涨跌起伏,的确让我们认识到,当前的楼市走势不再可能回到过去那种“短暂筑底,快速反弹”的行情,“慢筑底,稳修复”才是未来楼市的常态。

01

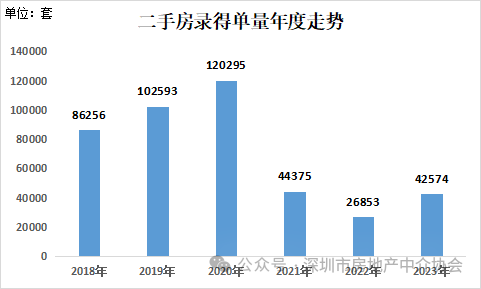

2023年二手房录得量

修复性回升近六成

根据深房中协统计到的二手房录得量数据分析,2023年全年深圳二手房录得(含自助)42,574套,对比2022年26,853套的录得量,大幅增长58.5%,但相对于疫情前年均7万至8万套的水平,依然相差较大。

(数据来源:深房中协中介指数)

02

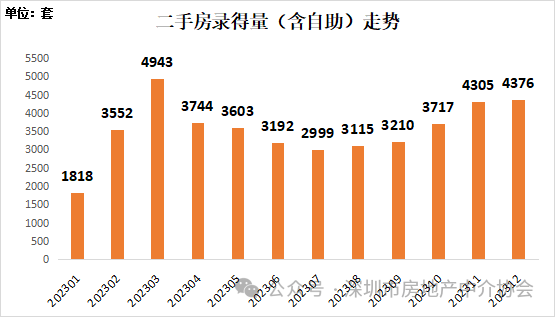

全年呈现“U”型走势,未有月份

突破行业5000套“荣枯线”

从走势可以清晰地看到,全年楼市交易量有两个“小高峰”即3月与12月。作为疫情放开后的首个“金三”月份,承载了太多市场预期,加之叠加疫情期间积压的需求,集中在3月释放,但正如前文所述,宏观经济的修复是一个漫长的过程,其表现在楼市成交方面主要体现在交易量回升缺乏持续动力。因此,从4月开始,一直延续到9月,交易量开始再次呈现筑底的特征,其间随着货币与信贷政策以及调控政策持续性“松绑”,才在四季度止住“颓势”。但即使是全年月度交易量最高的3月份,也未能突破行业普遍认可的5000套交易荣枯线标准。

03

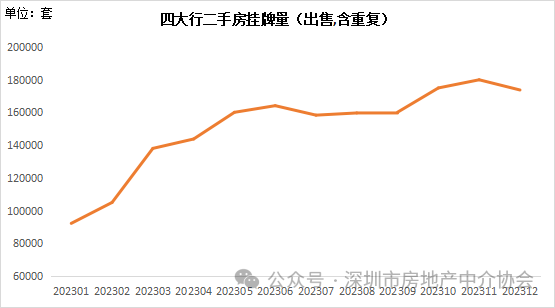

业主放盘量整体

呈持续走高态势

业主群体作为楼市的敏感群体,对政策以及市场走势的感知都更加“超前”,从全年业主挂盘走势看,随着疫情放开,从3月开始,业主放盘出售量呈现快速上升态势,这一态势与市场交易量走势也相对吻合。进入二季度和三季度后,市场再次“遇冷”,但业主的持续出售放盘意愿却不减,其中不排除有部分业主急于“出货”的心态,但也有置换群体遇到市场消化变慢,累计积压放盘量持续升高的情况,而随着年末“翘尾”行情的出现,持续高涨的放量有所下滑,市场在此期间集中消化掉了不少“笋盘”。

04

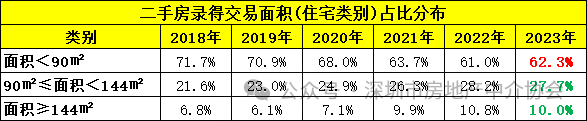

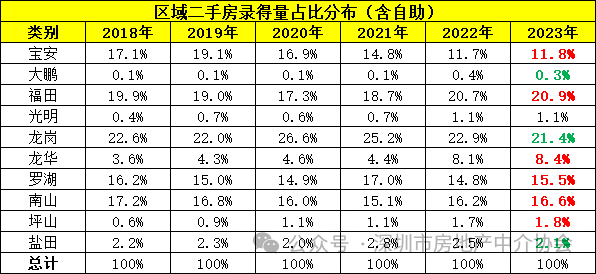

交易逐渐向中心城区集中

从成交面积的分布情况看,2023年在各项利好政策的推动下,90平米以下的成交占比相比22年有所增加,但从行业一线业务人员反馈,23年成交量户型主要为价格回调,较为“笋盘”的房源为主,而144平以上的大型豪宅,因价格相对坚挺,交易量占比较往年却有些许回落。

从成交版块看,南山、福田等改善型区域占比持续上升,反映出市场交易逐渐向中心城区集中的态势。

05

2024年不会比2023年更差

经过一年楼市的观察,无论是行业,还是社会,对于当前的楼市,基本判断为“L型”缓慢筑底恢复的行情,在宏观经济与市场预期未能出现明显趋势性或扭转性的改变前,房地产市场不太可能再出现较为明显的回升。因此,慢市场的认知已成为当下全行业较为一致的共识。不过在这期间,能预计到的是上至中央的货币和信贷政策,下至地方政府的调控政策,大概率仍将持续保持“阶段性”利好刺激的节奏,即政府会选择市场交易节点,有选择性地推出利好政策,更为精准地“滴灌”各个群体,以保持总体交易量平稳的走势。

来源:深房中协公众号

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。