华侨城:排名为何越来越靠后?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

文/韬略哥

8月,房地产企业披露上半年业绩的“密集期”。

这时候,往往“几家欢喜几家愁”。不论你在乎不在乎,排名就在那里,数据就在那里,大家会拿着尺子“丈量你”、对你品头论足。

一家“老牌房企”引起了笔者的注意:虽然它的盈利数据、同比增长数据依然靓丽,但如果你拿它现在的“排名”跟10多年前做一个比较,就会发现这家企业已被竞争对手抛离得很远了。

这家企业,就是在深交所上市的华侨城(000069)。

说实话,华侨城并不是一家典型的房企,它实际上是一家“文化旅游+房地产”的“双拼公司”。

上图是“深圳华侨城股份有限公司”过去两年的业务收入构成,可以看出,房地产占比已经超过了55%,旅游综合业务占比接近44%,其他业务微不足道。

由于总部在深圳,华侨城得风气之先,也开风气之先。他们的系列主题公园“锦绣中华”、“民俗村”、“世界之窗”和后来走向全国的“欢乐谷”,曾代表着中国旅游文化产业一个时代的高度。

至于深圳的华侨城片区,也成为他们“造城实践”的起点、样板和重要的利润来源地。

华侨城股份是在1997年实现的上市,这在国内房企、文化旅游企业中,都是遥遥先进的。如果你查阅2003年到2006年前后的各种榜单,可以发现华侨城往往位居“中国房地产品牌价值TOP10”,其中2003年还荣登全国房地产企业纳税排行榜冠军。

但2008年之后,华侨城在地产上的排名显著落后:2009年在全国房企排名中下滑到了第18位,2010年进一步下滑到27名。

到了2017年,根据“克尔瑞”公布的榜单,“华侨城股份”房地产销售的“流量金额”为215.3亿元,排名全国84位;“权益金额”181.4亿元,排名全国90位(公司财报公布的房地产营业收入为233.59亿元)。

至于刚刚公布的2018年上半年销售额,华侨城的排名略有反弹,其中“流量金额”排名全国71位,权益金额排名74位。

2017年,碧桂园、恒大、万科三大龙头企业的销售额都达到了5000亿的级别(流量金额),但华侨城只有200多亿元,差距竟然达到了20来倍!

至于土地储备,华侨城也谈不上宽裕。根据公司2017年财报,华侨城股份“旅游综合及房地产开发业务土地储备637.15万平方米,规划总建筑面积1197.26万平方米”。而碧桂园、恒大、融创中国土地储备都在2到3个亿平方米(建筑面积)的级别,是华侨城的20到30倍左右。

土地储备,就是未来3到5年的销售收入。可以想见,未来几年华侨城想在房地产上有较大突破,难度很大。

从当年的“全国10强”,到如今的“70名开外”,华侨城在房地产方面的规模优势可谓荡然无存。虽然可以拿“利润仍然很好”、“含金量高”、“走高端路线”来做一个“自我安慰”,但房地产毕竟是一个比拼规模的行业。达不到一定的规模,你的成本就降不下来,你的融资就会受到官方和市场的制约。

正因为如此,房企都在拼命做大。

融创老板孙宏斌曾说过:“有的企业战略定位是小而美,在我看,房地产行业未来没有小而美,只有小而没了。”

华侨城在房地产上的“越做越小”,的确应该引起警惕了。那么问题来了:为什么早早就实现了上市,而且一度排名非常靠前的华侨城,在房地产上落后了呢?

这个,恐怕跟不敢负债、在激励机制上做得不够等因素有关,当然也跟华侨城“文化旅游+地产”模式所带来的“路径依赖”有关。

本来,“文化旅游+地产”是个很好的模式,如果抓住当年的黄金期大力扩张,可以拿到很多地。正因为如此,华侨城的竞争对手们“有样学样”、普遍成立了“文旅集团”:通过“文化+旅游”拿到便宜的土地,然后通过主题公园、商业配套、住宅来“造城”,提升土地价值,最终获得丰厚利润。

物极必反。“文旅集团”的游戏很快就被玩滥了,引起了高层的关注和反思。

2018年4月9日,国家发改委发布了“关于规范主题公园建设发展的指导意见”,明确提出:

1、严格控制新建、扩建特大型主题公园,省级政府对本地区特大型主题公园项目建设进行科学论证,要防止一哄而起、盲目发展、重复模仿、同质化竞争,防范地方债务、社会、金融等风险。

2、各地区要严格控制主题公园周边的房地产开发,从严限制主题公园周边住宅用地比例和建设规模,不得通过调整规划为主题公园项目配套房地产开发用地。主题公园周边的酒店、餐饮、购物、住宅等房地产开发项目,必须单独供地、单独审批,不得与主题公园捆绑供地、捆绑审批,也不得通过在招拍挂中设置条件,变相将主题公园与周边房地产捆绑开发。对拟新增立项的主题公园项目要科学论证评估,严格把关审查,防范“假公园真地产”项目。

3、主题公园用地要优先利用存量和低效建设用地,严格控制新增建设用地,禁止占用耕地、天然林地、高级公益林地和城镇公园绿地,禁止违规填海建设主题公园。主题公园用地应按照国家土地管理有关规定通过招拍挂等方式取得,严禁采取划拨方式。

总之,这份文件的出台宣告了“文化旅游+房地产”模式的“式微”。开发商拿地早就进入了“讲故事的时代”,地方政府需要听到“好故事”才会给你大片的土地。“主题公园”、“文化旅游+房地产”的故事已经太陈旧,现在最时髦的是“产业+地产”、“科技+地产”的模式。

而这,恐怕不是华侨城的强项了。

至于华侨城股份两大主业的另外一翼——“主题公园+演艺”,竞争态势也发生了巨大变化。

当年,华侨城“打了个时间差”,从国外率先引入了“主题公园+演艺”的模式,在“文化旅游”行业里,俨然是“导师级”的企业,引发了众多的模仿者。在相当长的时间里,模仿者大多折戟沉沙。

但最近这些年,情况有了很大的不同。无论是华强方特、宋城演艺还是万达,都成为华侨城“文化旅游板块”强有力的竞争对手。

2017年年报里,华侨城宣布“主题公园全年游客接待量超过3500万人次,位列全球景区业四强,亚洲排名前列”。但值得注意的是,在新三板挂牌的“华强方特”则宣布:“2017年,华强方特景区接待游客取得了超过3800万人次的突破。”

至于宋城演艺则宣布:“公司已经初步建成一个覆盖全国一线旅游休闲目的地的旅游演艺平台,平台年客流量超过3300万人次。”

注意,这仅仅是“宋城演艺”线下的客流量,它们线上的“六间房”则拥有29万名签约主播,其月活跃用户数已超过5600万。

也就是说,同样在文化旅游行业耕耘的“华强方特”,则以科技为突破口,实现了IP化。而宋城演艺,则打通了“线上”、“线下”,掌握了演艺的双重流量入口(互联网演艺,已经占其收入的41%,见上图)。

正因为如此,市场给予“宋城演艺”的市盈率(按照2017年业绩计算)接近32倍。

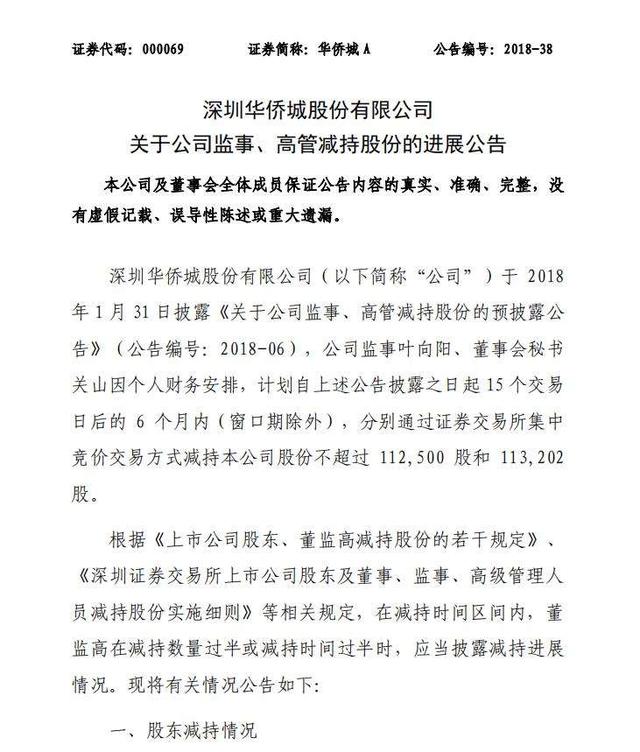

而在华侨城如果按照2017年业绩计算,目前的PE只有6倍。即便PE不到10倍,公司的高层仍然在减持(减持价格相当于8倍PE,见下图)。

下面我们不妨做一个总结:

在房企比拼规模的时代,华侨城的房地产业务“越做越小”(从排名上看);曾经开创的“文化旅游+房地产”的造城模式,已经从“政策鼓励”变成了“政策限制”,当红的模式是“产业(科技)+房地产”模式。

在“文化旅游”方面,传统的“线下模式”正在被“线下+线上”结合的模式替代,原创内容的生产模式,从“企业自己研发”变成了“网络平台发动大家创造”的模式。相比之下,后起之秀宋城演艺的模式更符合时代的方向。而华侨城的传统模式,也有点过时了。

写这篇文章,无意于贬低华侨城,只是探讨企业发展的路径,感慨一下商业模式变化之迅速。事实上,无论从集团层面,还是A股上市公司层面,华侨城都曾经非常优秀,至今也不失为一家好企业。

几年前,曾有深圳主流媒体写过一篇深度报道——深圳“五华”现象启示录。所谓“五华”,就是5个名称带“华”字的优秀企业——华为、华强、华侨城、华南城、华大。几年之后,重新审视这个名单,深圳人一定感慨良多。

时间是把杀猪刀,时间是块试金石,每个人、每个企业都逃不掉时间的消磨。

行文至此,我只能说一句:祝福华侨城,祝福“五华”,希望他们10年之后仍然光彩照人。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。