乐有家年报:2023深圳二手房重回主导地位 二手房均价6.5万元/㎡

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

1月18日,乐有家研究中心发布了2023年深圳楼市年报,年报总结了2023年深圳楼市12大现象,具体如下:

1、2023年深圳共售出64389套一二手住宅,同比上涨15%。

2、新房市场呈现“供应增加,成交下滑”的分化趋势,全年成交31621套一手住宅,创下近5年最低点。

3、二手房市场重回主导地位,过户及网签量同比涨幅均超50%,其中过户量32768套,走出“历史低点阴霾”。

4、二手房价6.5万元/㎡,距离历史最高点下滑22%,回到2019年;部分热点片区房价一年跌幅超25%,部分热销楼盘房价一年跌20%。

5、业主委卖出售二手房源量5.9万套,上半年新增较多,下半年逐渐平稳。

6、业主报价逐月下滑,将跌破7万元/㎡。

7、热点楼盘每月成交超10套,21个片区年度成交超500套。

8、3年时间,低于参考价成交占比翻了10倍,年底近8成房源低于参考价售出。

9、2023年房源平均成交周期178天,90-144㎡房源成交周期最短,平均166天。

10、2023年购房者平均年龄36.5岁,有增大趋势。

11、改善客群积极入市,大面积高总价成交占比上涨,一次性付款增多。

12、租金价格两连跌,与房价一起回到2019年。

1、 2019-2023年一手住宅供销情况

供应增加成交下滑,人才房冲击商品房市场

2023年深圳新房市场呈现“供应增加,成交下滑”的分化趋势。全年新增一手住宅582.7万㎡,同比上涨28%;销售321.35万㎡,同比下跌10%;年末库存面积突破500万㎡,达到517.88万㎡,创下历史新高,较2022年年末增加28%。(注:不含可售型人才房)

2023年深圳推出17个合计1万多套可售型人才房项目,并且有多个项目售罄,一定程度上吸引了部分购买力转向保障房市场,同为新房类型的一手商品房市场受到较大影响。

此外,存量房市场在2023年也重回主导地位,部分购房需求从新房转向二手房。多重因素下,一手商品房成交量出现下滑。

2、2024年待入市新房项目供应情况

商品房+保障房预计供应253个项目

不完全统计显示,2024年深圳约有253个新房住宅项目入市,其中一手商品房186个,保障房67个。而2023年深圳拿到预售证的新盘有178个,其中含住宅房源的项目大约130个。从数量上看,2024年入市新盘将超过2023年,宝安、龙岗、南山最多。

保障房方面合计67个项目,预计将超4.1万套房源,都处于未售/在建/拟建状态,其中龙岗、宝安及光明供应量最大。

1、2019-2023年一手住宅成交量价走势

新房成交量创近5年低点

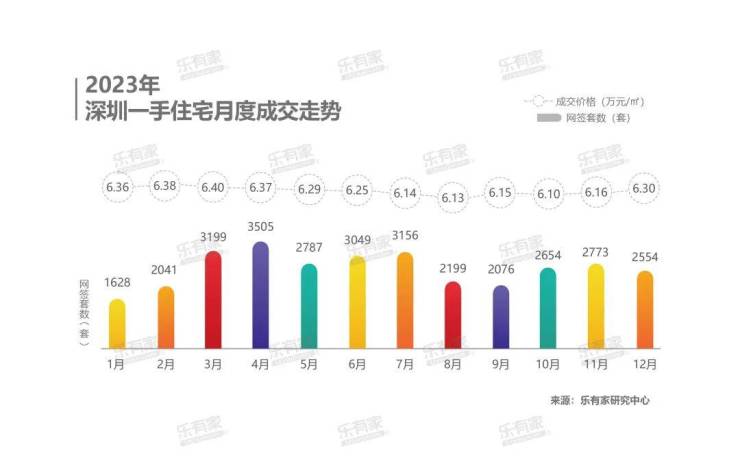

过去一年,深圳新房市场量价齐跌。全市一手住宅网签31621套,同比下跌8.2%,这也是近5年来成交的最低点;成交均价为6万元/㎡,同比下跌1.6%。

2、2023年一手住宅月度成交量价走势

新房价格跌幅小,月均成交量2635套

2023年深圳一手住宅网签量超3000套的有4个月,最高点是4月的3505套,全年平均月度成交是2635套。二季度新房成交量相对较好,平均月度成交3114套。从每月价格变化来看,新房市场受到“限价令”政策影响,价格上相对较稳定,涨跌变动不大。此外新房价格与预售密切相关,若当月有中心区域的新房项目开盘,则房价也会微涨。

3、2023年各区一手住宅成交量价地图

宝安以绝对优势占据第一名

总体来看,深圳西部新房市场比东部要好。各区成交中,宝安网签8891套,以绝对的领先优势占据冠军宝座,同比上涨37.5%。排第二的龙华网签5795套,同比上涨15.3%。龙岗及光明网签量超4000套,但同比呈现跌幅。

1、2023年深圳调控政策效果盘点

认房不认贷政策反响最大

2023年是全国调控政策频发的一年,涉及房贷、利率、税费、购房名额等方方面面,不完全统计全国各城超500次调控,北上广深及大湾区更是全面执行了“认房不认贷”政策。

乐有家研究中心盘点了深圳8条较大的调控政策,其中参考价与房贷额度脱钩、认房不认贷、二套房首付4成这三大政策对市场影响最大。

2、2004-2023年二手住宅成交量价走势

成交量走出历史低点阴霾,涨幅超50%

过去20年,深圳二手住宅过户量最高峰曾达到15.5万套(2009年),最低谷则是2022年的2.2万套,相差7倍。2023年深圳二手住宅过户32768套,同比上涨51%,终于走出了2022年“历史最低点的阴霾”。但拉长时间周期来看,这一成交量也还不够理想,比2008年还少1万套,也是20年来的第二低。

乐有家研究中心数据显示,深圳二手房价在2021年达到高点,全年成交均价为8万元/㎡。实际上在2021年一季度时,成交均价达到了8.3万元/㎡,因为2021下半年价格开始缓慢下滑,才略微拉低了全年均值。

2023年深圳房价为6.5万元/㎡,对比2022年下跌12%,比2021年一季度的历史最高点下跌22%。而部分片区及楼盘的成交价已经回到2018年,与最高点比跌幅30%~40%。

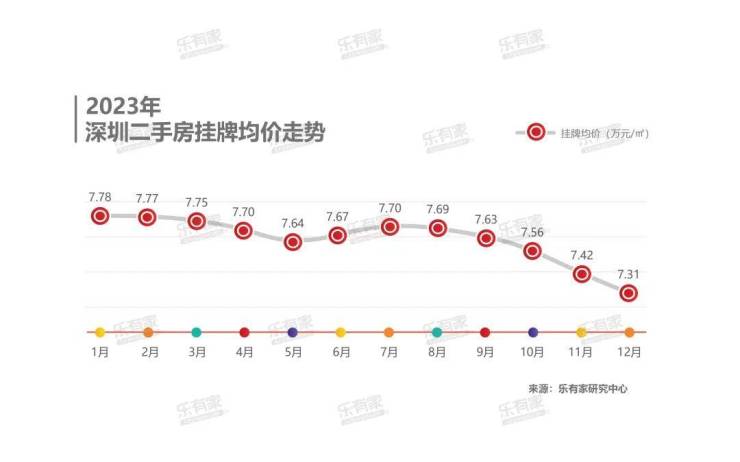

3、业主报价月度走势

最新挂牌价7.31万元/㎡,未来将跌破7万元/㎡

虽然2023年几次重大调控政策出台,但深圳业主心态早已不像以往那么容易“飘”,反而是持续降低报价。乐有家网挂牌房源数据显示,2023年业主报价基本每个月都在下滑,年末与年初比跌幅6%。预计2024年挂牌价仍将维持下跌态势,挂牌价跌破7字头只是时间问题。

当前挂牌价与成交价差距也逐渐缩小,可见业主心态趋于理性,让利加大。

4、客户议价空间变化

高议价空间占比显著提升

虽然目前业主不断降低报价,但与客户心理价位之间仍然存在不少距离。乐有家研究中心统计了业主最后一次挂牌价及最终成交价之间的价格变化,从议价率及议价空间则可以看出差距。

议价率=(最后一次挂牌价 - 成交价)/ 最后一次挂牌价

2023年深圳二手住宅平均议价率最高达到10.7%,也就是一套报价500万的房子,买卖双方议价后,最终成交价与报价相差了50多万。

过去一年,每月的议价空间明显呈现上涨的趋势,高议价空间的占比有显著提升。

其中5%~10%议价区间的占比从1月的34%上涨至12月的42%,也是当前主要的议价范围。10%~15%议价区间的占比也从1月的不到1成,逐渐提升至12月的超2成。购房者议价的力度越来越大,业主让利的步伐也越迈越大。

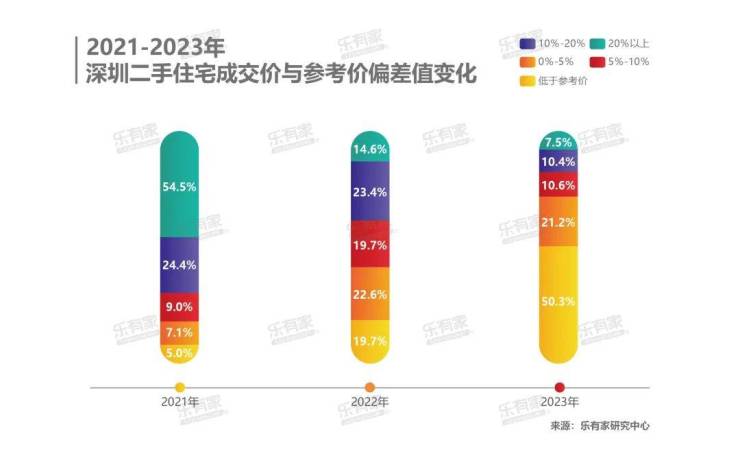

5、成交价与参考价偏差值走势

3年时间,低于参考价成交占比翻10倍

2021年参考价政策出台第一年,深圳54.5%的房源成交价高于参考价20%以上,只有5%的房源成交价低于参考价。到2022年,低于参考价成交的占比上涨到19.7%。再看2023年全年,低于参考价成交的占比大幅增长至50.3%。3年时间,低于参考价成交的占比翻了10倍,参考价显然已经是影响市场交易的重要指标。

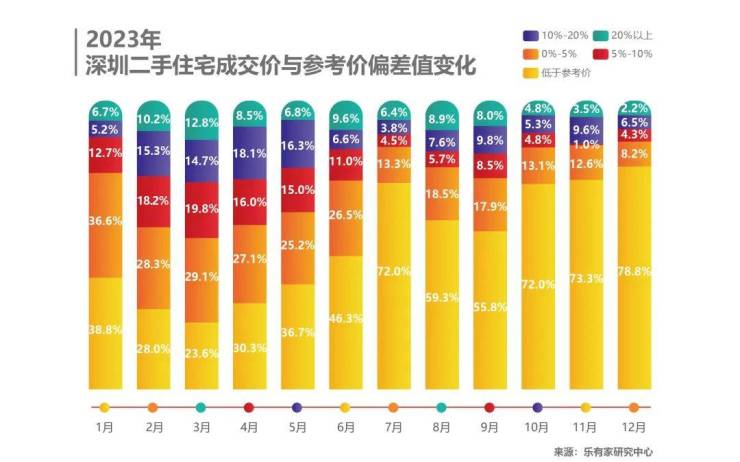

2023年上旬,低于参考价成交占比仅3成左右,但7月开始大幅度提升,一跃超过6成。四季度起更是超过7成,直至12月底,低于参考价成交占比达到80%。这也反映了当前购房者心态,整体比较低迷,“不低于参考价的房子不看”已经为市场常态。

下半年低于参考价成交的房源里,25%是比参考价低5%以内,23%低5%~10%,21%则低了10%~15%。总体来看,当房源价格已经低于参考价后,余下的议价空间就并不大了。

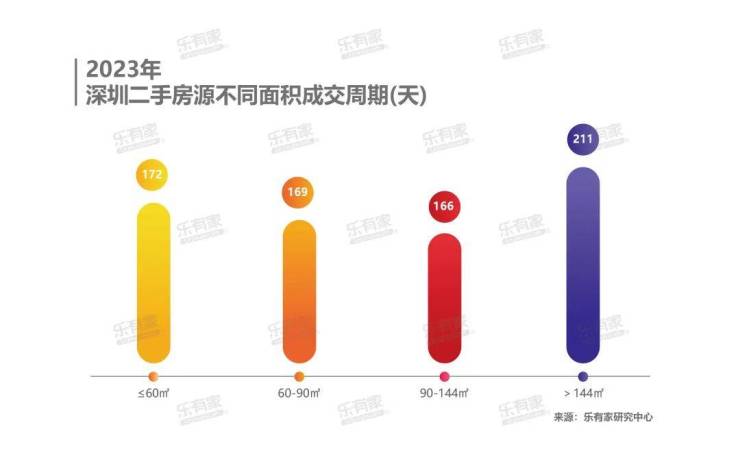

6、房源成交周期走势

2023年房源平均成交周期178天

2023年深圳二手房成交周期平均为178天,比2022年拉长了近1个月的时间。近5年里成交周期最短是2021年的108天,大概3个半月。3年时间,深圳二手房成交周期已经近乎翻倍。业主出售需要更大的耐心。

不同面积的房源成交周期,不完全是“越大越难卖”。2023年改善客群积极入市,90-144㎡的二手房成交周期反而是最短的,为166天。低于60㎡的小户型成交周期并不低,达到172天。144㎡以上的豪宅总价高,目标客群主要是小范围的高净值人群,成交周期自然较长,超过210天。

7、片区成交排行榜

99%片区成交量同比上涨,涨势喜人

和过去两年一样,2023年二手房过户量排名前三的片区依然是三大“老演员”:龙岗中心城、布吉和西乡,前三名连续3年未变。但去年各片区成交量同比有了明显上涨。龙岗中心城上涨39%,布吉上涨31%,西乡上涨59%。

过户量超500套的片区有21个,而2022年只有4个。99%的片区都是成交量上涨的,涨势喜人,同比涨幅超100%的片区有6个。

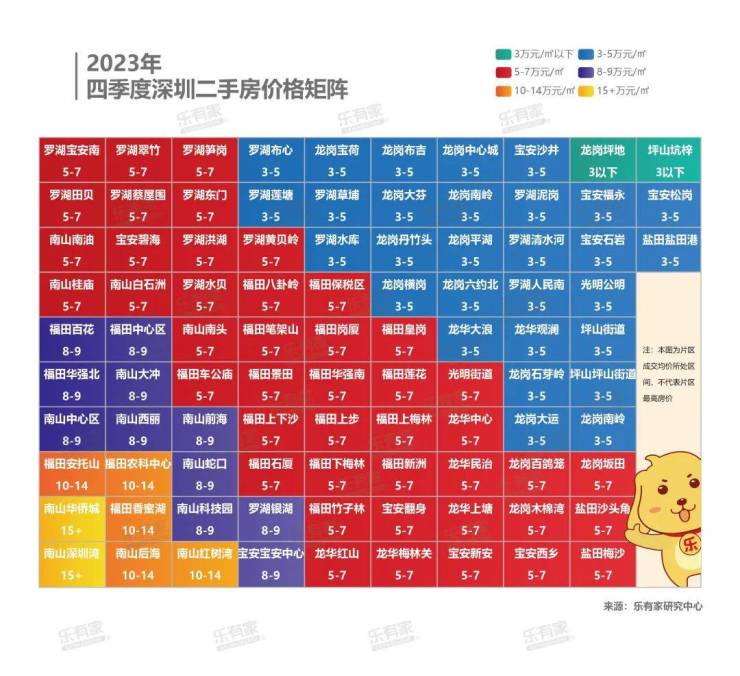

8、片区房价矩阵图

47%片区房价在5-7万元/㎡

乐有家研究中心整理了2023四季度成交数据,深圳各片区房价区间主要集中在5-7万元/㎡,占比47%。另外3-5万元/㎡的片区有30个,占比32%。总体来看,当前深圳片区房价多处于较低区间值内。而超10万元/㎡的片区仅剩下7个,华侨城与深圳湾是唯二超15万元/㎡的片区。

9、成交TOP30片区价格变化

热点片区价格跌幅在5%~20%不等

虽然片区成交量齐齐上涨,但价格却是纷纷下跌。全市均价2023年下跌12%,细化到片区却有不同表现。

乐有家研究中心整理了过户量排前30的片区,2023年四季度房价均是同比下跌,跌幅在5%~20%不等。其中成交第一的龙岗中心城四季度房价同比下滑6.8%,算是跌幅较小的片区。布吉同比下跌23.3%,幅度较大。

相比之下,豪宅片区价格同比跌幅较小:排名第19的华侨城下跌7.4%,排第29的香蜜湖下跌12.7%,后海下跌18%。没上榜的深圳湾下跌10.3%,科技园跌幅12.1%。

10、热点楼盘成交量价变化

鸿荣源壹成中心和侨香村拿下冠军

全年成交排前10的二手楼盘,过户量均超120套,平均每个月至少成交10套以上,小区交易相对活跃。龙华中心的超级大盘鸿荣源壹成中心,以及香蜜湖的侨香村拿下冠军楼盘,过户量均为164套,其中壹成中心参考价6.8万元/㎡。

前10的楼盘2023年四季度房价同比跌幅多在10%~20%,其中侨香村价格较为稳定,同比跌幅仅2%。在当前市场普跌的大环境下,这个跌幅基本可以忽略。

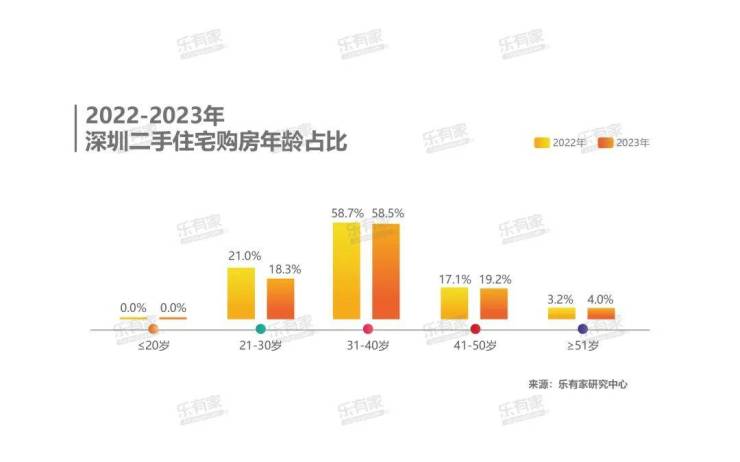

11、购房者性别年龄变化

购房者平均年龄36.5岁,购房群体有增大趋势

2023年女性购房者占比53%,男性占比47%,依然是女性购房为主,与2022年变化不大。

深圳是一座年轻的城市,常住人口的平均年龄只有32.5岁。而2023年深圳二手住宅购房者平均年龄为36.5岁,比2022年增加了0.5岁。

同时各年龄层上41-50岁的占比有明显提升,21-30岁的占比则出现下跌。可见购房人群亦有“老龄化”趋势。95后00后年轻人更加倾向于先租房。另外,2023年部分年轻人转向购买人才房,也会导致商品房的购房人群年龄层上涨。

2019-2023年租房市场成交走势

全市租金两连跌,回到2019

疫情影响逐渐褪去,2023年深圳租赁市场逐渐回暖,成交量同比上涨10%。但受到经济大环境影响,大家纷纷消费降级,租房消费也往租金较低的区域转移。因此2023年均租价格环比下跌3%,当前为71元/㎡·月,两连跌后回到2019年水平。

物极必反,楼市已经不可能更差了。乐有家对未来楼市持谨慎乐观态度:

1、2024年:房地产调控底部盘整,风险持续出清,肯定比今年更稳,更好。

2、楼市进入新周期,调整分化是必然趋势:保障房市场承接首置需求,商品房市场承接改善需求,市场轮动打通,通过时间来换空间,楼市将进入新周期。

3、未来市场将慢慢消除此前“三高”带来的负面影响:高房价、高库存、高杠杆(高负债)。

进入新的“两高一低”:市场高质量发展、楼盘高品质交付、行业低负债运行。

4、未来5-10年,深圳的财富聚集效应会再次提升,楼市价值会逐步修复。我们坚定地长期看好。

来源:乐有家研究中心

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。