TMT及消费品办公需求双轮驱动 以价换量提升深莞惠物流需求动能 ——世邦魏理仕发布《2026年上半年深圳房地产市场回顾及展望》

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2026年7月14日,深圳

—CBRE世邦魏理仕发布《2026年上半年深圳房地产市场回顾及展望》,解析深圳商业地产市场最新发展状况与趋势。2026年上半年,深圳优质办公楼市场,新增供应步入放缓阶段,TMT及科技消费品办公需求双双发力推升需求量新高,以价换量依然是市场的主基调,但降幅同比有所收窄。优质零售物业市场餐饮业态需求活力焕发,连续三个季度超过零售稳居需求榜首,主打性价比的简餐为需求中坚力量,次级核心区高竞争圈若干项目租金下调。优质物流仓储市场虽有新增供应入市,但显著的以价换量策略刺激需求面回暖。投资市场核心区优质办公楼物业依然受投资者青睐,极具性价比的法拍型不良资产也成为投资者入局的重要渠道。区域战略发展市场,深圳总部建设阶段已经进入3.0时代,以“以地换产”绑定硬科技巨头,将总部从办公资产升级为扎根城市的“价值通行证”。

优质办公楼市场:新增供应有所放缓,TMT及消费品需求共同发力

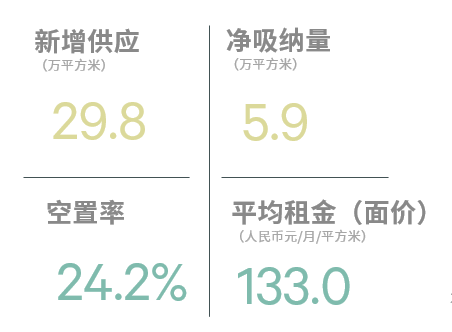

2026年上半年新增供应量有所放缓但总量依然可观,共录得29.8万平方米新增供应,同环比均有所下降,亦为深圳自进入供应高峰2015年来的同期最低值。

供应虽有减缓,但市场需求面不断向好。虽然受头部企业密集节点式回迁总部影响,导致市场空置面积点状式骤增,上半年共甲乙级写字楼仅录得5.9万平方米的净吸纳量;但剔除该因素影响后,全市净吸纳量高达37.5万平方米,同比小幅增长,为近五年来的高值。一季度高涨的寻租活跃度带动需求在二季度的落地成交,推动上半年成交量表现抢眼。

受新增供应增加及头部租户大规模搬出双重影响,全市甲乙级办公楼空置率半年度上行1.9个百分点至24.2%,其中甲级办公楼市场空置率环比上升0.2个百分点至26.7%。

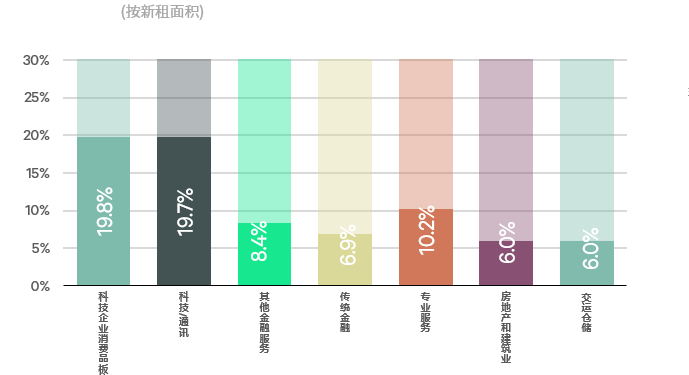

聚焦需求,科技板块消费品和TMT需求并驾齐驱,共同引领市场需求,其中科技消费品板块需求占比19.8%,略胜一筹,主要来自头部高科技消费品制造业企业大规模租赁的拉动,3C电子产品亦有所贡献。TMT总体需求占比为19.7%,系统解决方案占比逾三成,主要受益于企业的数字化转型带来的定制化开发和系统集成业务。电商与人工智能各占约两成,电商方面涵盖跨境电商及其相关的品牌孵化和数字营销,而人工智能需求则呈现头部企业规模效应,从算法公司下沉至AI与实体企业的深度应用融合场景,逐步向解决业务痛点的应用端倾斜。此外,金融和专业服务板块分别以15.4%和10.2%的需求占比位列三四,金融需求由头部企业大面积租赁驱动的金融科技,以及量化对冲、私募崛起带动的基金板块共同支撑;专业服务中,大型综合律所整合调整使法律板块占比超三成,上市融资顾问、财税及技术服务类咨询贡献约三成。

图一: 2026年上半年深圳办公楼租赁需求强度分析

租赁来源方面,本地企业仍占据主导地位,占比约六成,与往期基本持平;内资企业需求则小幅抬升,主要由消费品及金融科技头部企业的大面积租赁所驱动。租赁类型层面,搬迁需求依旧为新租市场主力,占比64.0%,虽与历史同期相近,但同比有所回落;其中升级型搬迁占比超五成,其背后动因在于2025年租金价格的显著回调释放了换租动能。租赁规模方面,中小企业仍是市场需求的中流砥柱,2,000平方米以下成交贡献超五成需求;与此同时,万平方米级以上超大宗交易同比有所增长,显示头部企业扩租意愿边际增强。

成交区域分布上,近五成需求落子非核心区,集中于西丽(头部科技消费品企业选址)、坂田(跨境电商集聚)、梅林(毗邻核心商务区且楼宇性价比突出)及水贝(珠宝产业集聚)等板块。前海则依托政策红利、新项目集中入市及高性价比优势,持续领跑各子市场,录得13.3万平方米净吸纳量,同比上升。

图二:2026年上半年深圳办公楼租赁成交热点区域

在新增供应持续放量叠加头部租户集中回迁总部的双重压力下,市场“以价换量”策略延续。受租户流失冲击显著的存量项目及供应高压商圈进一步下调租金以提振去化,全市甲乙级办公楼平均租金半年度环比下跌6.0%,降幅较去年同期收窄1.8个百分点。

世邦魏理仕深圳办公楼租赁交易负责人蔡志豪表示:“未来六个月,预计有超20万平方米的新增供应入市,供应节奏放缓,但总量依然可观。需求端,伴随头部企业集中搬迁潮收尾,市场有望回归常态:企业数字化转型持续推升软件开发类业务需求,政策与资本双轮驱动下AI企业规模扩张与主体扩容,叠加AI选品、多语种营销全链路渗透带动跨境电商及上下游生态延展,科技板块需求有望延续景气;国补政策与企业出海预期亦将支撑消费品企业租赁需求稳步增长,两大主力板块共同构筑需求基本盘。存量市场空置率维持高位,预计“以价换量”逻辑仍将延续,但租金跌幅同比收窄,空置率随供应节奏放缓或小幅改善。分片区看,租金表现将呈结构性分化,科技需求集聚板块市场预期相对占优。”

优质零售物业市场:餐饮业态活跃度超零售,简餐为绝对需求主力

2026年无新增供应入市,部分存量项目入驻率持续提升带动全市空置率半年度环比下降0.3个百分点至4.4%,低位持续,上半年全市共录得3.1万平方米的净吸纳量。

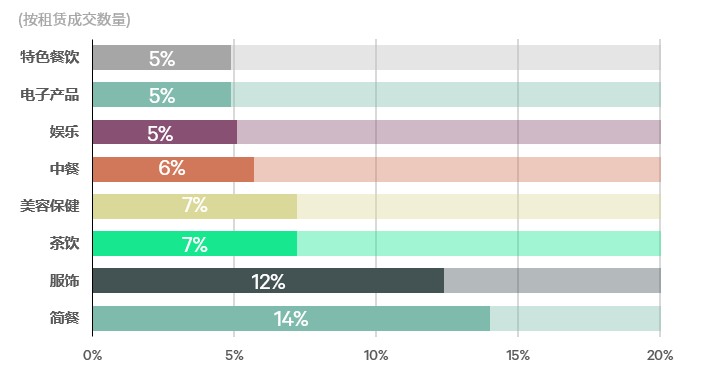

需求结构方面,餐饮业态延续高景气度,2026年第二季度以43.0%的占比连续第三个季度超越零售,稳居需求首位;上半年累计占比达48.0%,创历史新高。细分品类呈现“一超多强”格局:简餐以30%的贡献率成为绝对主力,涵盖中西式快餐、特色小吃及日韩简餐,品牌分散度高,代表活跃品牌包括KPRO肯律轻食、阿元来了及必胜汉堡等;茶饮紧随其后,头部品牌集中度显著,扩张主力为爷爷不泡茶、东方墨兰,新晋品牌泰柯茶园及茶颜悦色亦表现活跃;中餐板块受消费降级驱动,高性价比品牌扩张提速,代表品牌有吴庄、小江溪江西菜及绿茶,其中江西菜在一季度尤为活跃。

零售业态中,服饰仍以12%的份额居首,以国内女装品牌为主导,品牌分散度高,头部品牌UR表现最为突出,上半年新开6店,萱子、Weekend Max Mara、卓诗尼及兰思图次之。受年初新一轮“以旧换新”国补政策催化,电子产品需求热度攀升,跃居零售细分第二,主要由华为、VIVO、大疆及OPPO等头部连锁品牌贡献。

体验业态方面,“悦己经济”支撑美容保健类需求稳定在7%以上,以美发、美容、美甲及健身为主,丝域养发与诗碧曼拓店活跃;娱乐类需求快速升温,贡献5%的市场份额,集中于KTV/派对空间及攀岩/运动体验等新兴品类。此外,首店经济仍是存量项目差异化竞争的核心抓手,上半年餐饮首店集中度显著,全国及华南首店占比突出,代表性品牌包括江西菜啄春泥、贵州菜野杜鹃、OUO泰茶及山下奶市华南首店。

图三:2026年上半年深圳优质零售市场租赁需求强度分析

租金方面,以价换量持续,核心区空置率较高的项目以及次级核心区处于竞争激烈商圈且空置率较高的项目继续下调租金,令全市平均租金半年度环比下降1.0%至每天每平方米17.6元。

世邦魏理仕中国区战略顾问部商业咨询负责人 钟廉军表示:“未来六个月,新增供应仍较充裕,预计入市规模超50万平方米,大体量项目主要分布于坪山与蛇口:坪山新项目有望补齐片区商业配套短板,蛇口则因集中供应加剧存量项目竞争。尽管供应放量,得益于招商前置策略,全市空置率有望维持相对低位;但核心商圈及次核心商圈内竞争压力较大的项目,租金料延续下行,整体市场租金表现继续承压。”

深莞惠仓储物流市场:以价换量效果显著,三地需求不断向好

深圳:

2026年上半年,深圳仓储物流市场迎来一宗新增供应,交付面积约23.4万平方米。需求端呈现结构性分化:受贸易波动冲击,导致部分保税区出口需求承压,令保税仓空置率阶段性抬升;新增需求则主要来自半导体、新能源、机器人等制造业企业的新设租赁,且多集中于新近入市的非保税高标仓,上半年全市净吸纳量录得4.7万平方米。受新增供应放量及需求结构性波动双重影响,整体市场空置率半年度上升3.3个百分点至25.1%。

租金方面,贸易波动导致部分保税项目空置率升高,在上半年下调租金;叠加新增供应压力,以价换量依然为市场的主调,全市平均租金半年度环比下降4.9%至每月每平方米44.7元,多个项目租金在半年内均有调整。

图四:深圳物流仓储平均租金与空置率表现

东莞:

2026年上半年东莞优质物流市场迎来了历史供应高峰,5个项目共计87.5万平方米新增供应入市,新入市项目虽然均录得了一定的入驻率,但因为总体供应量大且部分存量项目因需求搬迁至惠州或规模缩减导致空置面积有所增加,全市空置率半年度上升7个百分点至16.6%。需求方面,需求端,租金显著回调激活租赁需求,上半年新增需求多元化,主要来自机器人和3D打印头部科技企业、零食零售商、跨境电商和第三方物流,净吸纳量高达32万平方米。租金方面,新增供应压力下,“以价换量”延续,全市平均租金半年度环比下跌4.8%至每月每平方米41.1元,跌幅同比明显走扩,各子市场普遍监测到租金下调,新增供应集中的虎门港片区调整幅度尤为显著。

图五:东莞物流仓储平均租金与空置率表现

惠州:

2026年上半年,惠州市场录得一个新项目入市,仓储面积为17.5万平方米,新项目去化表现良好。整体来看,一二季度市场需求表现分化,一季度受头部电商和制造业企业退租影响,净吸纳量为负,二季度在“以价换量”策略驱动下,需求显著回暖,单季净吸纳量达24.1万平方米。受新增供应及大面积退租双重影响,全市空置率半年度上升11个百分点至26.3%,惠城和惠阳片区涨幅尤为明显。租金方面,在高空置压力下,多个项目业主主动大幅下调租金,新项目亦以极具竞争力的价格入市,全市平均租金半年度环比下降10.1%至每月每平方米28.9元。“以价换量”效果显著,上半年新增需求主要由价格调整驱动,主要来自服务于家电板块的第三方物流企业,制造业存储需求亦有少量贡献。

图六:惠州物流仓储平均租金与空置率表现

世邦魏理仕深圳产业地产租赁交易负责人 陈剑锋表示:“未来六个月,深莞惠高标仓市场均面临一定规模新增供应,在供应压力延续背景下,业主“以价换量”策略料将持续,租金跌幅同比或进一步走扩。显著的价格下修将打开阶段性低价窗口,有望吸引升级搬迁及整合类需求入市,带动三地物流市场需求端表现向好,并对空置率形成边际改善;但鉴于新增供应节奏快于需求增速,整体空置水平预计仍将维持高位。运营层面,建议业主强化招商策略弹性,并加强对时间节点的精细化管理。而租户方面,建议精准把握租金下行窗口期提前锁定租约,从而有效降低预期租赁成本。”

投资市场:办公楼交易继续领跑市场,法拍型不良资产投资热度大增

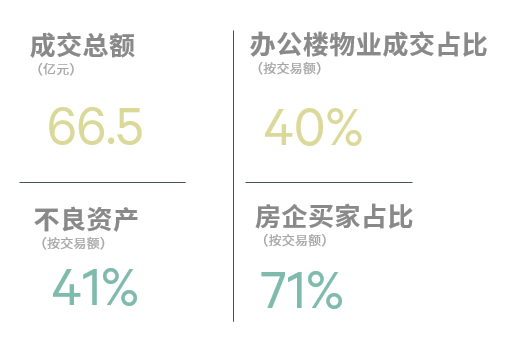

2026年上半年,深圳大宗交易市场活跃度较高,与历史同期相比呈现“交易笔数多、单宗规模小”的特征。上半年共录得13笔交易,同比增长86.0%;总成交金额66.5亿元,同比有所回落。物业类型多元,覆盖办公楼、工业、商业、公寓、住宅及酒店。

办公楼仍为成交主力,贡献约40%的交易额,核心区办公楼物业领跑市场,其中小独栋物业持续成为投资者价值配置的重要标的。工业物业交易额占比30%,位列第二,同时是成交频次最高的资产类型,共录得7笔、占交易总数半数,为市场最活跃品类,多个项目依托稳定长租约实现成交。此外,上半年亦录得公寓及住宅类成交,集中于南山、福田核心地段。

交易方式上,法拍类不良资产投资热度显著上升,共8宗,其中工业物业占一半,多位于非核心区,部分附带稳定长租约且具备较高性价比。受此带动,资产型交易占比达52%,居主导地位。

市场主体方面,开发商延续资产出售以改善现金流的逻辑,房地产企业以81.5%的占比成为卖方主要构成,多数为深圳本地民营开发商的资产盘活行为。买方端,房地产企业亦为主要参与者,投资标的涵盖核心区优质办公楼、在建公寓,以及高性价比工业、商业法拍物业;买方结构以区属国资平台、社区股份合作公司为主,主业倾向产业地产、城市更新及商业运营等新赛道,而非传统住宅开发导向型房企。

图六:深圳大宗交易历史交易额

世邦魏理仕华南区区域董事总经理 杨贤钊表示:“未来六个月,为回笼资金或优化资金结构,各类资产持有方(包含原始产权业主、不良资产管理机构、银行债权方等卖方主体)将持续释放可售物业,价格筑底的窗口期预期将促成更多的大宗成交机会。极具性价比的优质办公楼物业仍为自用或险资买家重点关注的资产标的。与此同时,租赁经营表现良好的社区型商业,凭借稳定的现金流回报且具备公募REITs资本化退出通道,将持续受市场化投资者的青睐。”

世邦魏理仕深圳投资及资本市场部董事 徐楷杰也表示:“老旧工业物业可通过整体综合整治、业态重新规划,实现资产活化价值再造,或者附带长期稳定的租约也成为资本关注的物业类型。值得关注的是,十五五规划允许非居改保/改公寓进行存量资产盘活,在持续的人口流入及养老需求增长带动下,存量物业改造为长租公寓或康养物业有望获得稳定的租金收入,叠加REITs退出渠道,预期将带动非居住型存量物业的整栋资产收购行为。”

区域战略发展市场:深圳总部经济以“以地换产”绑定硬科技巨头,将总部从办公资产升级为扎根城市的“价值通行证”

近年深圳总部拿地的主角,已从互联网平台切换为硬科技制造企业——比亚迪、大疆、传音、拓竹相继落子,新能源、智能终端、低空经济成为主导,产业底色从"流量"转向"技术+智造"。总部的角色也在变:以传音深超总全球总部为例,6.86万㎡里集研发、结算、品牌、配套酒店于一体,早已不是一栋纯办公楼,而是企业主场。拿地方式更具深圳特色——政府以6.57亿元底价出让土地,换取企业"5年内营收不低于2,700亿元、工业产值不低于1,700亿元"的硬承诺,总部从一项资产变成企业扎根深圳的"通行证"。这一模式已成规模:深圳湾超级总部基地规划520万㎡、总投资约2,100亿元,截至2026年初已完成80%土地出让、19家企业总部入驻。运营模式则从"重资产自持"走向精细化资产管理——以自用为核心,富余空间与配套业态引入专业化运营,向总部资产要效益、要回报。

图七:深圳总部建设发展阶段

深圳战略顾问部副主管资深董事 宗长浩表示:“CBRE深圳战略顾问部研判,深圳总部经济已迈入以产业能级为核心的价值重估周期。这一趋势拥有坚实的产业基本面支撑:2024年,深圳战略性新兴产业增加值突破1.5万亿元,占GDP比重约42.3%;工业总产值连续多年稳居全国首位,构筑了总部经济发展的强劲实体底盘。面对开发逻辑、资产属性与运营范式的同步重构,企业亟需强化全周期专业化运作能力,在存量提质与增量升级中挖掘长期价值,实现与城市高质量发展的同频共振。”

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。