中海股价被沽空之谜?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

01“不明所以”的大跌

2020年,中国海外(0688.HK)的股价出现了“不明所以”的大跌。

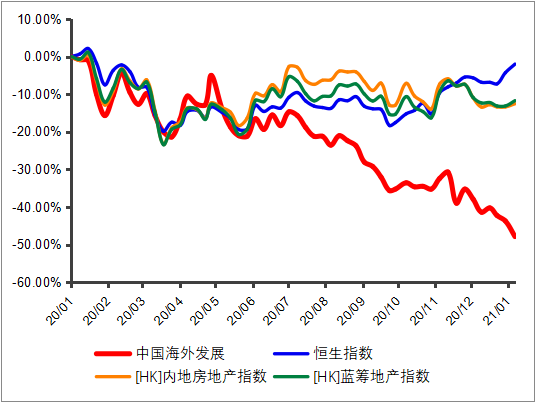

中国海外(0688.HK)的股价从年内高峰29.98港元,较高跌幅达到47.56%(按收盘价计算),近乎腰斩,股价表现大幅落后于大市和地产板块(同一时间区间内,恒生指数跌3.49%,港股蓝筹地产指数、内房股指数分别下跌13.79%、14.76%。)。

自从中海1992年上市以来,只有1998年股价跌幅更大,那是亚洲金融危机的次年,按照后复权算,中海股价当时在一年里跌了53.37%。

时间跨度:2020.1.3-2021.1.7;不复权;数据来源:Wind

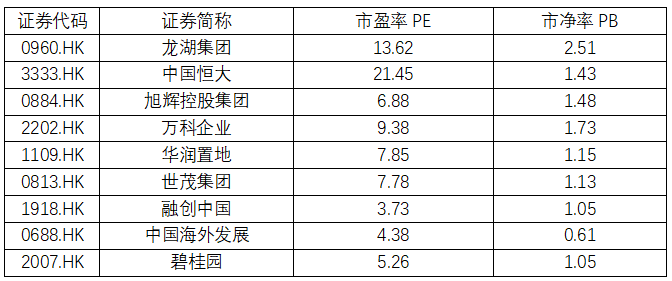

截至2021年3月30日收盘,中海的股价收于20.85港元,市值2281.99亿港元,市盈率(TTM)为4.38倍,市净率为0.61倍,是龙头房企中极少破净的。

0.61倍的市净率是什么概念呢?市值比净资产少了三分之一。

截至2020年年末,中海的每股净资产是34.103港元。也就是说,现在花10425港元买一手(500股)股票当中海股东,假如中海不经营了、资产变卖了、把债还了,还能返还给你17051港元——白送六千多块钱。

截至时间:3月30日收盘

是中海的业绩不佳吗?非也。

2019年,中海的销售合约额3771.7亿港元,同比增长25.2%;营业收入1636.5亿元人民币,同比增长13.6%;归母净利润416.2亿元,净利润率25.4%。净利润、净利润率在前十强房企中位居排名前列。

再看2020年中期业绩:2020年上半年,中海的销售合约额1720亿元人民币,同比增长4.2%;营业收入886.3亿元人民币,同比增长11%;归母净利润205.3亿元,净利润率23.2%。净利润、净利润率继续保持前十强房企排名前列。

再看看刚刚发布的2020年全年业绩:2020年全年,中海的销售合约额3607.2亿元,同比增长12.5%;营业收入1857.9亿元,同比增长13.5%。净利润总额477.1亿元,同比增长11.6%,净利润率25.7%;归母净利润439亿元,同比增长5.5%;扣估净利润总额380.3亿元,同比增长10.9%。

作为中国最赚钱的房地产企业,销售、营收、净利润都在持续增长,且保持了两位数以上增长,中海的股价为何会大幅下跌?

02太平洋彼岸的蝴蝶扇动了一下翅膀

近几年,中海不仅业绩持续增长,保持房地产行业“利润王”的地位,而且,根据央行的“三条红线”控制标准,中海一条红线未踩,而且其资产负债率是前十强房企中较低的,可以说财务稳健、业绩优异,而且中海还拥有全行业较低的融资成本。2020年其平均融资成本仅3.8%,在房地产下半场是最值得看好的房企之一。

中海的基本面这么好,但股价在过去一年一度腰斩。我们只能向外寻找原因。这一找,可能就找到了美利坚。

在太平洋另一边,2020年8月28日,美国政府拉了一个黑名单,认定11家中国企业为中国军方拥有或控制,中国建筑赫然在列。

你说搞火箭、核工业的也就罢了,中国建筑一个搞建筑的,怎么就威胁到了美利坚?但是美方那边说了,你就是威胁,于是中国建筑就变成了军企。

对于上了清单所谓的中国军事公司,如果没有上市或者发债,那美国的拳头还真不太好打下去。但是一旦有公开发行的证券,那就好办了。

根据美国财政部对中国军事相关企业行政制裁命令的进一步解释,包括美国基金公司在内的美国投资者禁止投资任何中国军事公司的公开交易证券。这些公开交易证券,既包括中国军事公司的母公司也包括子公司,既包括股票债券,也包括各种衍生金融工具:期货、期权、互换、认股权证、美国存托凭证(ADR)、全球存托凭证、交易所交易基金(ETF)、指数基金和共同基金。

换句话说,只要是沾了边,只要是中国军事公司的证券,美国投资者就不能持有。这也是为啥一旦上了名单,富时罗素等公司就会将相关股票移出指数,否则一些被动基金很可能会被动买入这些股票。

中国海外发展,作为中国建筑旗下公司,很不幸地成为了美国投资者无法投资的证券之一,如果美资机构已经买了,那无论你是赚是赔,都得出掉。

03谁在沽空中海外?谁在买入?

在股市里,大户永远跑得比谁都快。一些美国机构,率先开始抛售中海的股票。而且,不幸的是,在所有内房股中,欧美机构投资者持有中海的股份比例一直是较高的。中海作为房地产蓝筹公司、业绩持续稳健、财务状况优良,非常符合欧美机构投资者的偏好。

Capital Group(美国资本集团)就是其中的抛盘大户。2020年上半年,Capital持有中海的股份一度高达5.7%,仅次于中海的大股东中国建筑,二股东中信集团。

Capital Group(美国资本集团)是谁呢?

资料显示,Capital Group一度是全世界持有贵州茅台最多的基金公司。

在美国政府将中国建筑列入黑名单后,Capital持续不断卖出中海的股票,持股比例降至2021年1月12日的0.26%,基本上是清仓式减持。

Capital作为带头大哥,一众美资机构纷纷减持中海的股票。

可以看到,美国机构的主要抛售时间集中在2020年8月-12月,这也是中海股价下跌势头最猛的时候,股价从23港元附近,一度下跌至15.8港元,跌幅达26.98%。量上也能说明问题,这5个月中海外的成交量达到24.33亿股,几乎是2019年同期成交量13.78亿股的2倍。

截至2021年1月12日,中海外前20大股东中美国机构的个数2020年11月底的8个降到了4个,在前十大股东中的比例也只占到了3.24%。机构股东股权已呈分散状态,单一机构股东较高持股比例不足2%。可以说,美资抛售减持压力基本解除。

美资机构大规模抛盘,当然,也有一些美国机构欲走还留。毕竟中海这个股票标的质素高呀,这么杀跌式的出货,亏损了,美国政府可不管。毕竟过去几年,美国政策频频变脸。况且,川普要这么干,拜登可能要反着来呢。

随着美资不断出清,利空出尽,中海股价开始强势反弹,开启了上行波段。今年1月份,中海外成交量达到18.12亿股,涨幅为3.68%,呈现放量上涨的状态——18亿股,一个月的量超过了2019年整个下半年的成交量。

谁在买入?在这个过程中,还是自己人靠得住。在美国基金退走之际,吹响冲锋号的正是内地投资者。代表北水的港股通交易量猛增。

从2020年11月30日到2021年1月12日,港股通对中海外的持股数量增加了7946.93万股,持股比例上升0.73个百分点至1.48%。截至1月12日,内地投资者(含港股通外平台)持股比例达1.7%。

除了内地资金,新加坡、加拿大、澳洲、欧洲的机构也在不断增持。美资出走,将股价打到地板上,抄底进场,基本上是稳赚不赔的生意,谁不做呢?

04重估正在路上

3月29日,中海公布2020年年报,中海的年报有多牛,给你看一组数据就知道了。

1.利润规模行业先进,股东应占净利润439.0亿元;

2.净利润率行业先进,净利润率23.6%;

3.净资产规模行业先进,股东应占权益3141.5亿元,同比增长12.0%,每股资产净值为28.68元;

4.资产负债率处于行业较低区间,资产负债率60.1%,净借贷比32.6%;

5.融资成本处于行业较低区间,平均融资成本3.8%;

6.现金充裕度处于行业较高区间,期末持有现金1104.7亿元,占总资产比例13.4%;

7.信用评级行业较高,惠誉A-,穆迪Baa1,标准普尔BBB+,联合AAA;

8.新增土储权益投资额行业先进,一二线城市土地储备占比行业先进。新增土储权益购地金额1704.7亿元,同比增长24.8%。期末土储9190万平方米,80%以上位于港澳及一二线城市;2020年北上广深和香港的合约销售额达1125.8亿元;

9.单盘销售行业先进,全国单盘销售前15名中独占六席:上海中海臻如府、济南中海华山珑城、上海中海建国里、深圳中海汇德理、北京中海寰宇时代、广州亚运城(合作项目);

10.绿色发展,ESG评级行业先进。建立绿色金融框架,发行国内首单规模较大利率较低的绿色CMBS37亿元,获第五届中国不动产证券化峰会“前沿奖”之年度较佳CMBS奖。GRESB(全球房地产可持续标准)三星评级;MSCI(明晟)ESG评级BB级;2020年7月获纳入恒生ESG50指数。

如果你是有心人,你可以对比一下已发布年报的众多房企巨头,中海在这十项事关经营发展质量的指标上,是全面先进的,而且许多指标先进不止一个身位。

果然,在3月29日中海业绩发布当天,中海的股价当天收盘价上涨近7%。

不过,即便这么好的业绩,尽管中海股价已大幅回升,但中海的PB仍然很低,仍然破净,而且截至3月30日收盘,中海的PE仅有4.38倍,离行业平均8-10倍的PE尚很很大空间,股价远未回复至正常水平。

无论是销售增速,还是利润增速上,中海都是前十强房企中为数不多仍能保持两位数增长的企业。

在3月29日中海年度业绩会上,中海高层宣布了其十四五的战略目标:中海未来5年,销售规模会按年实现两位数增长;商业物业的租金收入也将实现两位数增长。这个目标,对于前十强房企而言,在房地产下半场是相当进取的。

经历了40多年的历练,中海财务的稳健、现金的充沛和土地储备的庞大也优质都是业内少有的。而且,作为机构投资者历年来的最爱,中海在分红上也很大气,数据显示,2016-2020年度累计向全体股东分红港币511.6元,平均每年分红超过100亿港元。

在良好业绩的支撑下,中海估值回归只是时间问题。

较新数据显示,截至2021年3月30日收盘,中海的股价收于20.85港元,较1月7日上升37.17%。

看来,资金永远都是最聪明的。按照中海强大的基本面、持续两位数增长的业绩,以及未来的发展潜力,中海股价的重估正在路上。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。