2025年中国住房租赁行业总结与展望 | 市场格局

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2025年,中国住房租赁市场供需优化、政策加持,“量稳质升”。个人房源“以价换量”,租金承压;集中式公寓扩容,保租房成核心城市供应主力,双轨格局明晰。租金下行而出租率稳定,凸显专业化租赁产品认可度提升。

克而瑞长租紧密追踪行业动态,从行业环境、市场格局、企业发展、后市展望等维度全面梳理与深入剖析2025年中国住房租赁。

2025年中国住房租赁行业发展盘点

市场格局篇

01

观点一:全国55城个人房源挂牌高位回落,业主面对市场压力,以价换量成交稳定上涨

从2021至2025年全国55城个人房源年度供应走势来看,租赁市场与房地产整体周期呈现出紧密关联。

2022年随着房地产市场进入深度调整期,业主采取以租待售,推动全年个人房源新增供应量攀升至627万套的历史高位,反映出存量房产在交易与租赁市场之间的流转与沉淀。

进入2023年前期积压的租赁房源逐步被市场消化,同时新建商品住房交付节奏有所放缓,导致新增供应受到抑制,整体呈现高峰后逐步回落的趋势。这一变化不仅反映出业主心态从观望出租向稳定租赁的转变,也意味着租赁市场正从增量集中投放阶段,逐步过渡至存量优化与结构性平衡阶段。

至2025年,全年个人房源新增供应量约为576万套,同比小幅下降约3%。这一持续温和下滑的趋势,既与房地产新开工放缓、二手房交易情绪渐稳有关,也暗示着个人租赁房源供给逐步进入稳定平台期。

从2021至2025年全国55城个人房源年度成交走势来看,市场呈现出与供给端高度联动、需求持续释放的结构性增长特征。2022年后,在房地产市场调整深化和业主以租待售的背景下,不仅推动租赁房源供应放量,更因入市房源品质较高、户型结构多元,有效激发了此前受供给约束的租赁需求,带动个人房源成交量进入持续上升通道。这一趋势在2025年得到延续,全年成交规模约218万套,同比增幅约10%。

成交稳步增长,一方面反映出在房价预期趋于平稳背景下,租赁正成为更多人长期、稳定的居住选择,租赁习惯逐步深化;另一方面也体现出个人房源在租赁市场中仍具有较强竞争力,尤其在满足多样化、个性化居住需求方面,持续吸引着年轻家庭、新市民等核心客群。

从个人房源租赁市场租金坪效来看,从2022年之后,业主以租待售,供应增加,竞争加剧叠加经济压力下,客户租房预期下降,业主降低租金,匹配需求,导致成交均价下滑。个人房源租金呈现出持续下滑趋势,2025年挂牌价对比2022年下降4.7%,年均降幅约1.6%;成交价对比2022年下降约7.3%,年均降幅约2.4%。个人房源租赁市场成交表现出以价换量态势。

02

观点二:核心15城集中式公寓规模持续上涨,年内新建类项目及保租房项目主导新开

沪深两城集中式公寓规模领跑,十城保租房市占超45%,“保障+市场”双轨格局形成。截止2025年末,上海、深圳两城规模分别为43万套、34万套持续高位运行;北京新增保租房项目更多聚焦于集体用地,因而其上市规模相对有限;二线城市中,杭州发展迅速,目前供应规模近20万套,成都超10万套,其余城市规模均不足10万套量级;从供应格局来看,上海、武汉、厦门、成都、深圳、西安、郑州、济南、天津、重庆、苏州共11城保租房市占超45%,“保障+市场”双轨格局成型。

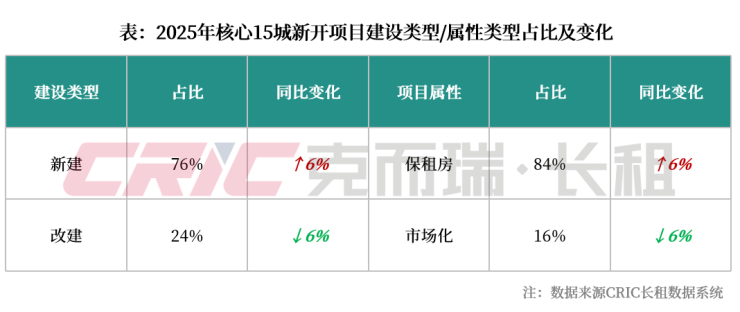

2025年新开持续高位运行,新建项目及保租房主导供给。2025年核心十五城新开集中式公寓规模为19.5万套,同比微降2个百分点;从新开项目建设类型来看,新建类项目占比达76%,同比上涨3%,未来随着租赁土地供给端的持续收窄,行业供应将逐步转向存量改建主导;从新开项目属性表现来看,保租房规模市占84%,同比上涨6%,未来各地将积极进行存量收购类资产的改造与入市工作,城市保租房市占或将持续上涨。

03

观点三:核心15城集中式公寓出租率普遍趋稳,受保租房规模入市影响,多城租金持续承压

2023年来平均出租率保持91%+高位水平,多城出租率波动企稳。2021年核心15城集中式公寓平均出租率仅85.5%,2023年以来出租率持续维持在91%以上高位水平,2025年同比小幅下滑0.4个百分点,但整体波动趋稳,由此可见市场对集中式公寓产品的认可度持续提升;分城市看,2025年核心城市出租率7城同比上涨、8城下降,整体涨降幅多在±2%以内,杭州同比降幅达7.0%最高,主因城市新建大型租赁集中入市影响,且该些新建型项目区位及交通等配套较弱影响项目爬坡期较长,导致城市整体出租率下滑。

低价保租房规模入市,核心15城平均租金同比降幅达3.3%。2023年以来,各城市低价保租房项目规模入市,加剧行业竞争,该背景下多数运营商企业推出免租期优惠、租房折扣等策略以提升自身项目出租率,“以价换量”意图明显,导致城市年度平均租金持续下调,2025年平均租金为78.5元/㎡/月,同比下降3.0%,租金表现为近五年低位;分城市看,2025年全年仅北京、广州2城租金同比上涨,其余城市租金同比普降,其中成都、重庆、杭州三城降幅超7%,主要受城市近年来新增供应以低价的保租房项目主导,导致城市整体租金同比降幅较高。未来随着城市保租房持续入市,集中式公寓整体租金水平或持续承压。

来源:住房租赁产品力测评 克而瑞长租

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。