城市周报 | 新项目供应放大交易渐趋活跃 市场表现显著回温

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 深圳房地产市场周报告

报告时间:2021年9月20日至26日

出品时间:2021年 9月28日

研究员:张洁 黄悦萱

市场聚焦(2021年第39周)

受网签滞后影响,当周深圳市场交易规模持续下降。根据焦点研究院统计,当周全市一手住宅成交529套,环比下降13.0%;面积约5.18万平方米,环比下降12.3%。二手住宅方面,当周全市成交343套,环比下降25.8%;面积约3.30万平方米,环比下降27.7%。

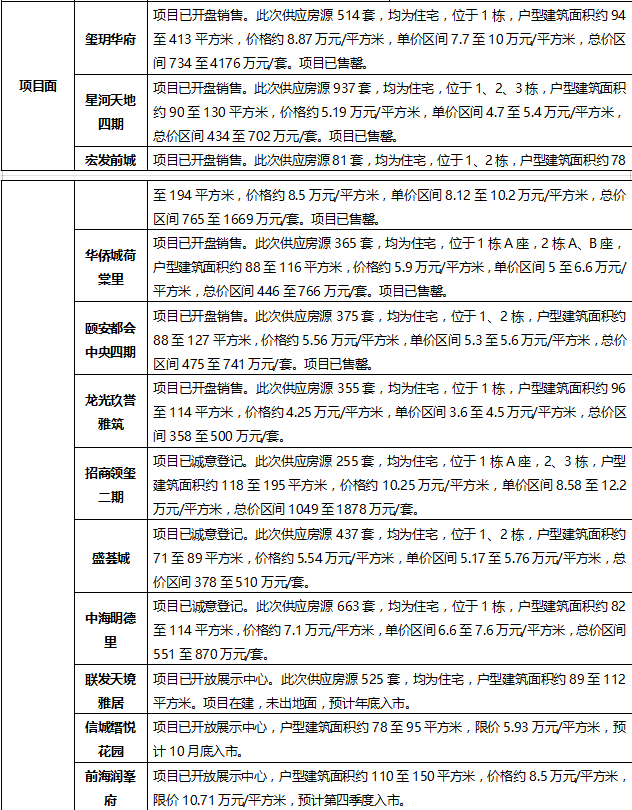

市场运行方面,当周一手住宅供应规模与此前一周持平,7个项目获取商品房预售许可证。其中,位于龙华的中海明德里,可售住宅663套,户型建筑面积约82至114平方米,均价约7.1万元/平方米;位于深汕合作区的半山润府一期C区,可售住宅559套,户型建筑面积约82至127平方米,均价约1.19万元/平方米;位于深汕合作区的半山润府一期A区,可售住宅167套,户型建筑面积约96至143平方米,均价约1.36万元/平方米;位于龙华的盛荟城,可售住宅437套,户型建筑面积约71至89平方米,均价约5.54万元/平方米;位于深汕合作区的振业时代花园二期,可售住宅766套,户型建筑面积约77至121平方米,均价约1.1万元/平方米;位于龙华的天屿花园,可售安居型商品房住宅640套,户型建筑面积约70至84平方米,均价约2.2万元/平方米;以及位于前海的招商领玺二期,可售住宅255套,户型建筑面积约118至195平方米,均价约10.25万元/平方米。

当周6个项目入市,即位于宝安的玺玥华府,可售住宅514套,户型建筑面积约94至413平方米,均价约8.87万元/平方米,毛坯交付;位于宝安的宏发前城,可售住宅81套,户型建筑面积约78至194平方米,均价约8.5万元/平方米,毛坯交付;位于龙岗的华侨城荷棠里,可售住宅365套,户型建筑面积约88至116平方米,均价约5.9万元/平方米,毛坯交付;位于龙岗的颐安都会中央4期,可售住宅375套,户型建筑面积约88至127平方米,均价约5.56万元/平方米,带装修交付;位于光明的星河天地四期,可售住宅937套,户型建筑面积约90至130平方米,均价约5.19万元/平方米,带装修交付;以及位于坪山的龙光玖誉雅筑,可售住宅355套,户型建筑面积约96至117平方米,均价约4.2万元/平方米,带装修交付。

土地市场方面,当周无地块成交。

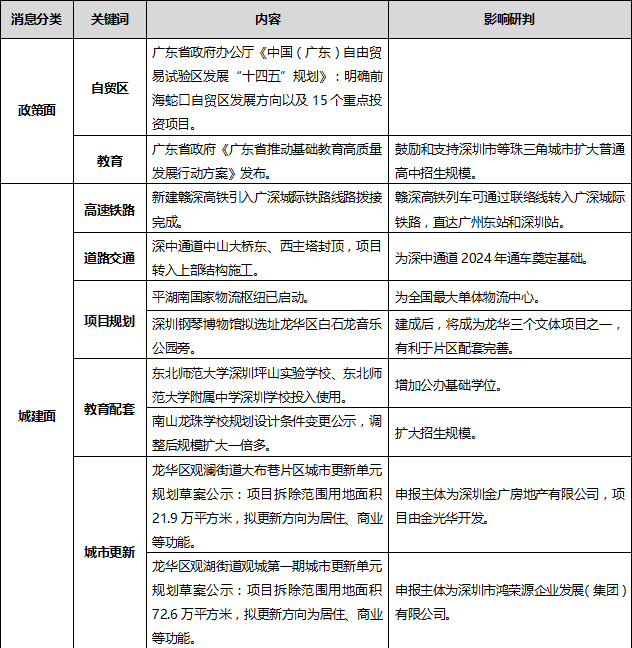

政策方面,当周广东省政府办公厅印发《中国(广东)自由贸易试验区发展“十四五”规划》,明确南沙、前海蛇口、横琴等三个片区区域功能侧重错位发展方向,以及41个重点投资项目,细化落实措施。

城市更新方面,龙华区观澜街道大布巷片区城市更新项目实施主体公示,由金光华集团开发;龙华区观湖街道观城排名前列期城市更新单元规划草案公示。

焦点研究院认为,当前深圳市场表现有所恢复,新项目供应力度维持高位水平,营销动作活跃,且部分焦点项目入市进一步带动市场氛围,在供求两旺的状态下,我们预计,10月深圳一手住宅成交规模将显著回升。

不过,二手住宅表现大相径庭,受政策及一手住宅供应规模放大影响,短期内二手住宅市场遇冷状态难以改变。

免责声明

本报告由焦点研究院提供,仅供本机构客户使用。本报告仅在相关法律许可的情况下发放,所提供信息均来自公开渠道。本机构尽可能保证信息的准确、完整,但不对其准确性或完整性做出保证。

本报告所载的资料、意见及推测仅反映本机构于发布本报告当日的判断,相关的分析意见及推测可能会根据后续发布的研究报告在不发出通知的情形下做出更改,投资者应当自行关注相应的更新或修改。

市场有风险,投资需谨慎。本报告中的信息或所表述的意见仅供参考,不构成对任何人的投资建议。

投资者不应将本报告为作出投资决策的少有参考因素,亦不应认为本报告可以取代自己的判断,本机构、本机构员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的损失负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本机构同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“焦点研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改,否则由此造成的一切不良后果及法律责任由私自引用、刊发者承担。

本机构对本免责声明条款具有修改和最终解释。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。