贝壳:2024上半年深圳二手房议价率创近5年新高,单价4万内成交房源占比约1/3

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

日前,贝壳发布了《2024上半年深圳楼市报告》,报告指出,随着宽松政策不断加码助力,2024上半年深圳楼市活跃度上升。

新房方面,实际成交量增加,但网签手续滞后,因此网签显示的成交量下降,其中住宅12135套,同比下降25.1%,环比下降21.3%;二手房方面,网签数据较为及时地体现了实际成交量的增加,其中住宅共21394套,同比增长31.8%,环比增长29.4%。

展望下半年,贝壳预判供需要比上半年更为旺盛,新房供应量方面,预计较上半年会有较大增加,在金九银十、年底置业旺季的驱动下,新房二手房的成交量有望保持上升势头。以下为报告全文:

一、新房市场

1、 全市供应量:明显回落

2024上半年共有61个项目取得批售(含人才房、安居房等类型),合计供应新房31027套,同比下降21.5%,环比下降31.4%。其中新房住宅27555套,同比下降20.3%,环比下降28%。各区方面,南山、光明、龙岗排名住宅供应前三,其中南山住宅供应量以6539套领先全市。

整体来看,2024上半年房企推盘积极性偏弱。其中,仅3月小阳春期间出现供应放量,6月虽然是年中冲刺节点,但第二波供应高峰没有如期而至,导致新房供应量出现“三连降”。

2、存量与去化:库存小幅下降

深圳住建局数据显示,截至6月末深圳新房住宅可售房源51277套,去化周期小幅下降至22.3个月,主要是新房供应减少,房企集中精力去化在售项目,因此可售库存有所下降;同时,在多项利好楼市的政策推动下,大力提振市场信心,令部分热度较高的项目去化加快。非住宅可售套数为32523套,去化周期上升至61.8个月,非住宅项目去化压力进一步加大。

3、新房市场成交

(1)全市成交量:冷热不均

2024上半年深圳新房共成交14770套,同比下降37.9%,环比下降22.6%。其中,新房住宅成交12135套,同比下降25.1%,环比下降21.3%。今年上半年深圳新房市场维持冷热不均,营销亮眼或性价比超高的项目去化较好,普通项目认筹、去化表现则较为一般。

开盘方面,个别项目去化较好,例如宝安胤璇中心大厦258批客选129套房,开盘当天去化98%;中海深湾玖序516批客选293套房,开盘收金超100亿,可见市场上不缺购买力。

(2)各区成交量:宝安领先

2024上半年,深圳新房成交量排名前三的区域为宝安、龙岗、龙华。

二、二手市场

1、市场量价

(1)全市成交量:住宅同比增长31.8%

2024上半年全市二手房共成交25565套,同比增长30.7%,环比增长25.5%,其中二手住宅21394套,同比增长31.8%,环比增长29.4%,创下2021下半年以来的新高。

今年上半年,深圳出台一系列利好政策,提振置业者信心,激发了市场活力。这些政策一方面推动前期积压的需求加速入市,另一方面激发了新增需求,最终令成交量出现明显增长。

(2)各区成交量:坪山增幅第一

2024上半年,二手房成交量排名前三的区依然是:龙岗、福田、南山,增幅第一的为坪山。

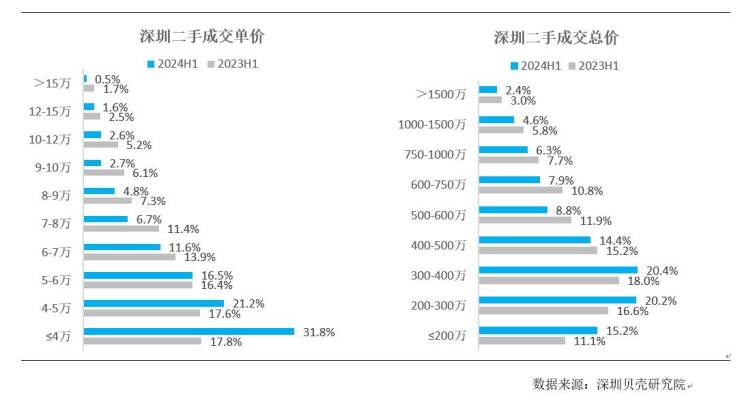

(3)成交结构:低价占比扩大

2024上半年,限购、限贷放松等政策,有效激发了刚需置业者的入市意愿,刚需低价物业成交增多。其中单价5万以下的物业成交占比扩大17.6%,总价400万以下物业成交占比扩大10.1%。

2、买卖双方特征

(1)议价率扩大

2024上半年深圳二手房新增挂牌均价同比下跌11%,环比下跌13%。一方面,业主整体心态偏弱,因此定价合理;另一方面,刚需成交比例扩大,吸引刚需盘业主挂牌,最终也在一定程度上拉低了均价水平。议价率方面,今年上半年为6.7%,达到2019年以来半年度新高,相比去年同期扩大0.9%。

(2)调涨占比波动

二手房挂牌业主的调涨占比,反映的是市场信心。5月份利好政策密集出台,调涨占比达到16%,为今年上半年最高。

(3)成交周期延长

2024上半年买卖双方成交周期均出现延长。其中房源成交周期约204天,同比延长25天,环比延长21天;客源成交周期约88天,同比延长35天,环比延长35天。利好政策落地,市场信心回升,不少前期处于观望的置业者入市,导致成交周期延长。

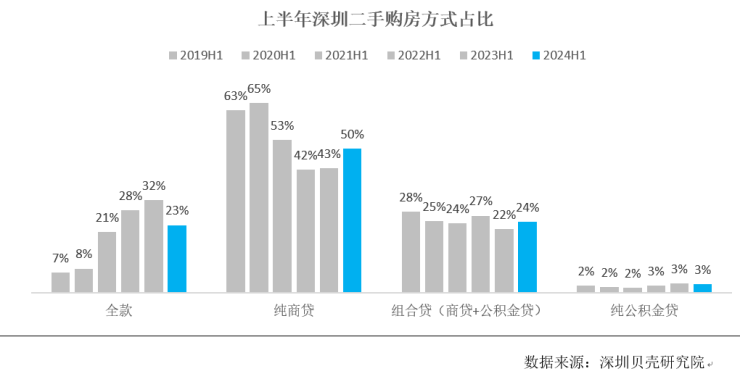

(4)贷款比例回升

2024上半年,贷款方式购房的比例为77%;平均贷款成数为64%,达到2019年以来半年度新高。首次置业、普通换房置业入市积极,他们对房贷的依赖程度较高,令贷款比例出现回升。

(5)公积金贷款占比27%

2024上半年,组合贷和纯公积金贷的比例合计为27%,这意味着二手房置业者当中,办理了公积金贷款的比例为27%。

附表:

1、深圳政策回顾

2、2024上半年深圳各区二手房成交排行榜

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为深圳贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。