重磅!东莞二手房“带押过户”模式落地

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

刚刚,东莞又发布了重磅楼市新政!

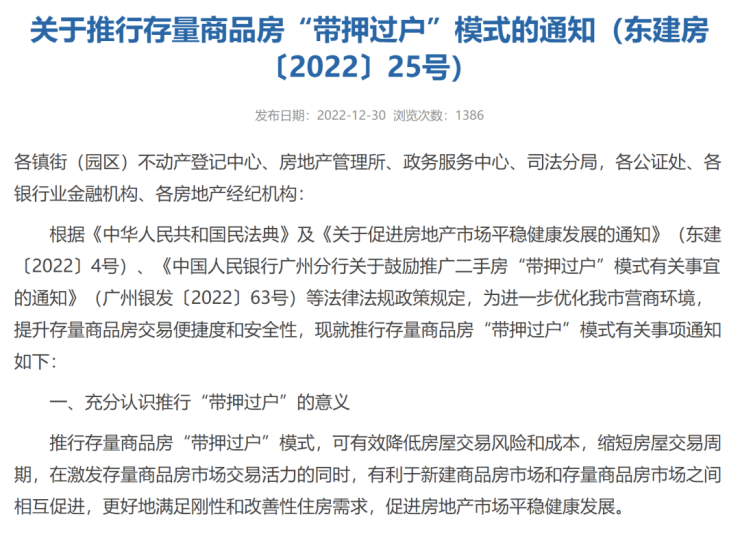

东莞市住房和城乡建设局等八部门联合发布推行存量商品房“带押过户”模式的通知。

文件指出,推行存量商品房“带押过户”模式,可有效降低房屋交易风险和成本,缩短房屋交易周期,激发存量商品房市场交易活力。

同时,有利于新建商品房市场和存量商品房市场之间相互促进,更好地满足刚性和改善性住房需求,促进房地产市场平稳健康发展。

为保障“带押过户”资金安全,防控业务风险,推行交易资金由公证机构公证提存账户监管模式,发挥公证职能。

事实上,此前我们就曾报道过,深圳有银行宣布二手房交易可以“带押过户”,但其他大部分银行都未有这项业务。

(点击回顾:深圳二手房“带押过户”真的来了!已有银行官宣:接受申请!)

而东莞此次则是政府自上而下推行“带押过户”,流程更规范,并且将公积金贷款等情况也一并考虑进去。

东莞“带押过户”具体流程:

1、买卖双方达成房产交易意向,卖方向卖方贷款机构提交提前还款申请和“带押过户”申请,买方向买方贷款机构提交贷款申请资料。

2、卖方贷款机构出具同意“带押过户”证明;买方贷款机构预审买方贷款资格并出具同意贷款意向函。

3、买卖双方向提存机构申请办理交易资金提存监管。

买家将定金、首付款存入提存机构设立的资金专用提存账户中,买卖双方对定金、首期款不存入提存账户另有约定的,可从其约定,但剩余购房款不足以结清卖方原贷款金额本息的,卖方应同步补足款项至提存账户。

4、买卖双方办理房地产买卖合同网签备案手续。

5、买卖双方及买方贷款机构可向登记机构申请办理存量商品房预告登记设立、抵押权预告登记设立;对符合登记条件的申请,登记机构同步审核、同时记载于不动产登记簿。

6、买方贷款机构收到登记机构的抵押权预告登记电子证照后,直接将买方贷款划入提存账户进行监管,资金提存机构确定买方购房款已划入提存账户后,向卖方贷款机构发出提存款到账通知书。

7、买卖双方及双方贷款机构共同向不动产登记机构申请办理存量商品房抵押权注销登记、转移登记、抵押权首次登记业务,并向税务部门缴交税费;对符合登记条件的申请,登记机构同步审核、同时记载于不动产登记簿。

8、提存机构向卖方贷款机构指定还款账户汇款交付贷款本息余额,并对余款进行清分。

此外,如出现查封、限制交易等情况无法完成过户的,登记机构及时退件,当事人已申请办理存量商品房预告登记设立、抵押权预告登记设立的,应向登记机构申请办理相应的预告登记注销。

资金提存机构需要将提存账户中的购房款及利息,分别返还买方贷款机构及买方本人。

如买卖双方贷款机构为同一机构,或买方不需要通过贷款支付购房款的,可参照上述流程办理。

“带押过户”各相关机构可结合实际工作需要,在上述程序框架内适当调整内部工作流程,明确各环节办理时限,并纳入专项工作协议。

同时,住房公积金贷款可参照商业银行贷款做法,除贷款资格审核外,其他相关手续委托合作的贷款机构办理,支持存量商品房“带押过户”。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。