总负债超2628亿,奥园甩卖股权自救!千亿房企能否成功渡劫?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

从恒大,再到花样年,还有近期的阳光城以及佳兆业,今年的地产行业可谓问题颇多。如今,问题房企的名单上或许又要新“添”一员,它就是千亿房企、国内t50的房企龙头——中国奥园。

说起近期中国奥园的处境,或许只能用“屋漏偏逢连夜雨”来形容。

自从10月15日被标普将信用评级从“B+”下调至“B”以后,中国奥园就犹如被推倒的多米勒骨牌一般,先是迎来了“股债双杀”,随后又被传出将甩卖旗下奥园健康的股份,用以偿还债务。

从二级市场上看,截至11月8日收盘,今年以来中国奥园的股价已经大跌了68.91%,市值在年内已经蒸发了126.42亿港元。

虽然中国奥园还未出现流动性危机,但种种迹象表明,中国奥园已经处在危险的边缘。

中国奥园的前世今生

说起中国奥园的发家史,那就一定离不开两个字:奥运。

中国奥园的创始人是以郭梓文和郭梓宁两兄弟为代表的郭氏家族,兄弟二人出生在广东番禺的一个普通的教师家庭。值得一提的是,广东番禺可是一个出企业家的地方,香港的霍英东、澳门的何贤等都是来自广东番禺。

上世纪90年代,“下海创业潮”兴起,弟弟郭梓文毅然决定辞职创业。

凭借着过人的胆识,郭梓文用东拼西凑来的5万块钱承包下了当时负债累累的番禺建安装饰公司,并因此淘到了人生的排名前列桶金。随着承包的建筑公司越来越多,郭梓文“郭承包”的名号也逐渐在行业中传开。

1996年,已经完成了原始积累的郭梓文创立了中国奥园的前身——金业集团;两年后,郭梓文联手哥哥郭梓宁,共同拿下了当时番禺较大国有企业广东梅山糖业旗下的梅山建设开发公司的承包权。

在拿到了梅山建设开发公司的承包权之后,郭氏兄弟开始大展拳脚,趁着当时申奥热潮,兄弟二人将当时承包下来的地产项目与体育结合,推出了“金业体育花园”项目,也就是如今知名的“广州奥林匹克花园”。

该项目不负兄弟二人所望,创造了五销五罄的神话。经此一战后,中国奥园集团便以“地产+体育”的复合地产概念成功起家了。

2001年,中国迎来了历史性的一刻——北京申奥成功,国内掀起了“全民运动”的热潮。郭氏兄弟自然不会错过这个机会,推出了“南国奥园”项目,将楼盘分为了洛杉矶奥运村、卡萨布兰卡奥运村、雅典奥运村、悉尼奥运村和北京奥运村五个主题。

而结果也不出兄弟二人所料,这个楼盘在当年又是大卖,最终更是获得了“中国名盘排名前列名”的殊荣。正是凭借着几次借势奥运,中国奥园的体量逐渐扩大,并在2007年成功在港交所上市。

随后的几年,中国奥园陆续成功“闯关”:2013年,销售额突破百亿大关;2019年,销售额突破千亿大关。

激进扩张,四年销售额翻6倍

实际上,中国奥园的发展并非一帆风顺,特别是在2008年奥运会之后,随着国内“运动热”的退潮,中国奥园迎来了很长一段时间的艰难发展期。

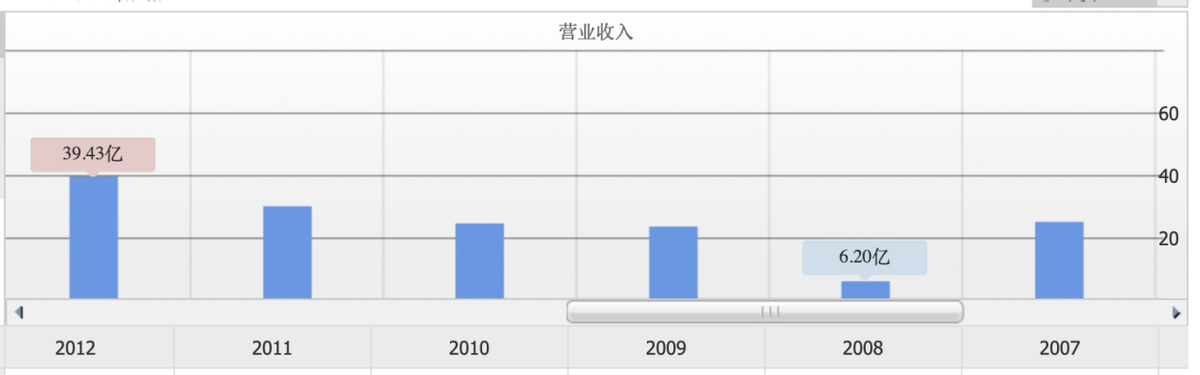

从年报数据上看,在2008年时,中国奥园的营收仅有6.2亿,一直到8年后的2016年,其营收才突破100亿大关;而再看地产行业的“老大哥”万科,在2008年时营收就已经达到了409.92亿,2016年营收更是达到了2404.77亿,营收是同期中国奥园的超过20倍。

不过,在2016年之后,中国奥园却一改之前的颓势,开始飞速发展,销售额和营收都有大幅的提升。

具体数据方面,中国奥园的销售额从2016年的256亿狂飙到2020年的1540亿,短短四年时间销售额翻了6倍;营收则从2016年的118.27亿一路飙升到了2020年的677.94亿,四年时间营收也翻了4倍。

那么,为何中国奥园的营收和销售额在那几年里会有如此大的提升呢?这背后,和其激进式的扩张有关。

据报道,几年时间里,中国奥园的扩张方式主要是通过“收并购”——通过收购或并购其他项目开发权的模式快速拿地,达到迅速扩大规模的效果。

不过,这种模式的弊端也非常明显,那就是负债也会跟着快速升高,而且在项目的开发过程中很容易出现质量问题。

从数据上看,中国奥园的资产负债率从2016年的77.97%增长到了2020年的83.34%,负债总额则从2016年的517.87亿增加到了2020年的2714.26亿,负债总额足足翻了5倍。

而也正是这几年的激进扩张为中国奥园埋下了隐患,导致了近期危机的爆发。

利空不断,中国奥园甩卖股权自救

最近一段时间,中国奥园可谓是“屋漏偏逢连夜雨”。

自从今年10月份被标普将信用评级从“B+”下调至“B”以后,两大评级机构惠誉以及穆迪也跟着下调了中国奥园的评级。

而在信用评级下调的影响下,二级市场上,中国奥园出现了“股债双杀”的局面。

自6月以来,中国奥园的股价从8.331港元一路跌到了2.06港元,短短5个月时间跌去了75%;债券方面,中国奥园发行的债券“20奥园01”,从今年8月初的97元下跌至较新的26元,跌幅高达73.19%。

此外,在对于房企十分重要的“三道红线”方面,中国奥园的净负债率为80.7%,现金短债比1.3倍,剔除预收账款后资产负债率78.5%,净负债率踩中了红线。

毫无疑问,目前的中国奥园处境并不乐观。

而为了应对当下困难的处境,近日中国奥园被传出正在考虑出售旗下的奥园健康股权,这一度被解读为要“卖掉未来”。

截至上半年,中国奥园的总负债为2628.64亿,在巨额负债压顶、利空不断的大背景下,中国奥园的选项恐怕不会很多。

来源:侃见财经

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。