深圳利率降至3.5%,存量房贷能不能降?银行这样答复

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

时隔半个多月,深圳又出招!

自5月29日起,深圳首套房首付比例最低2成,二套3成;首套房贷利率降为3.50%,二套利率降为3.9%。

新政落地,可以说是几家欢喜几家愁,在@搜狐焦点深圳 公众号后台,有网友留言,盼星星盼月亮,终于等到低首付、低利率了;

也有存量房业主纷纷哀嚎:“4.5利率的存量房业主心在滴血”,“存量房贷什么时候也能降?”.....

深圳存量房贷利率能不能降?

银行这样答复

可以说,每一次利率的下调,都刺痛着存量房业主的心。

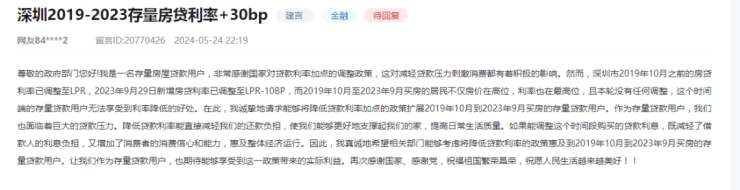

深圳的房贷利率主要由两部分构成,LPR和加点。早前买房加点较高,尤其是2019-2023年之间,加点高达30bp,甚至是45bp。

虽然浮动的LPR已经累计下调了多次,但加点是固定的,这就导致不少存量房的房贷利率仍处于高位,就目前4.3%、4.5%左右房贷利率的不在少数。

5.28新政后,深圳首套房的商业贷款利率的加点,由-10BP调整至-45BP,综合下来,房贷利率最低可做到3.5%,创历史新低。

3.5%VS4.5%的房贷利率,怎么能让人不酸呢?

以500万总价的房源为例,按3成首付,贷350万,30年等额本息计算:

当利率为3.5%时,贷款总额为565.8万,每月应还15716元;

当利率为4.5%时,贷款总额为638.42万,每月应还17733元。

不同利率之间,月供相差2017元,贷款总额相差72.62万,是很大一笔支出了。

这也不怪业主们,纷纷提出降存量房贷利率的诉求。

那么存量房贷到底能不能降呢?

5月29日,@搜狐焦点深圳 致电了中国人民银行深圳分行金银管理部门,对方答复是:正在收集存量房业主的诉求,后续统一转达给市政府,最终由政府部门决策。

随后,笔者也拨通了12345市政热线,工作人员表示,新政刚出来,还在接受群众意见反馈中,但目前还未接到存量房贷下调的通知。

继续等降利率,还是提前还贷?

存量房贷利率迟迟没有和新增贷款利率同频,于是有人支了新招:

1、与银行协商变更合同利率;

2、申请新发放贷款置换存量贷款。

1很好理解,就是字面意思;2即是先还后贷,先赎楼,再向银行申请发放新的、利率较低的贷款。

这2种形式的依据是,2023年8月,央行、金融监管总局发布《关于降低存量首套住房贷款利率有关事项的通知》,明确提出过存量首套房贷的借款人可向承贷行申请新发放贷款置换存量贷款;亦可向承贷行协商变更合同利率。

但@深圳买房计划 曾跟深圳多家银行核实过,银行方表示还未收到政策通知,没有具体实施方案,也就是说,深圳这边暂时操作不了。

既然这条路子行不通,不少人索性就提前还贷了。

“我提前还了2笔贷款,一笔是2023年12月,当时还了60万;另外一笔是今年4月份,还了30万。”

2021年上车宝安的小琴(化名)表示,自己不仅踩在了房价最高点,也是利率最高点,压力有点大,所以希望快点还完房贷。

小琴买那套房子,欠款200万左右,提前还贷后,利息差不多比原来省了60来万左右。

而就在5.28新政出台后,存量房业主杨女士也立马动了提前还贷的念头。

“我咨询了我的银行放贷经理,他提醒我,因未满3年,提前还贷会产生一笔违约金,所以我只能等到年底再操作了。”

可以说,新政的到来,确实利好了一批购房者,但对于存量房的业主而言,落差感难免也更大。

是继续等银行降利率,还是提前还贷呢?换做你,会怎么选?欢迎评论区留言!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。