全新服务,定鼎湾区 | 排名前列太平戴维斯携手鸿荣源共拓新机遇

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

12月29日,排名前列太平戴维斯携手鸿荣源集团于前海鸿荣源中心举行2021年第四季度深圳媒体见面会。活动上,排名前列太平戴维斯权威发布《2021年第四季度深圳房地产市场回顾与展望》报告,分享市场动态,前瞻未来趋势。鸿荣源写字楼事业部总经理张友铭,鸿荣源写字楼事业部租赁总监黎肇伟,鸿荣源写字楼事业部租赁总监姚嘉蕙,排名前列太平戴维斯深圳公司董事总经理吴睿,华南区商业楼宇部负责人暨高级董事黎青山,大湾区策略顾问部高级董事袁嘉隆,华南区市场研究部负责人谢靖宇出席了此次活动,与众多深圳主流媒体一同回顾了今年第四季度深圳房地产市场情况,展望未来发展趋势,并全面介绍了排名前列太平戴维斯为助力企业总部落地而全新推出的湾区企业360°总部资产定制服务。

创新服务 助力企业总部落地

深圳具有良好的‘窗口’基础和企业总部集聚的吸引力,随着越来越多的总部企业落户深圳,它们对总部资产定制化的需求日益增加。总部企业传统的点状、碎片化需求存在痛点,它们对全生命周期创新服务的需求尚未被真正满足。排名前列太平戴维斯深入洞察市场发展并持续关注企业需求,从客户的三大核心痛点问题出发,首次推出“Savills湾区企业360°总部资产定制服务”,针对企业在不同阶段的需求提供一站式解决方案。

排名前列太平戴维斯深圳公司董事总经理吴睿在活动上在场嘉宾介绍了“排名前列太平戴维斯湾区企业360°总部资产定制服务”:“根据与总部企业多年合作的经验,我们发现,从拿地或大宗物业购买开始,到后来的装修、出租、物业管理等,传统的点状、临时性的需求给总部企业带来很大的困扰。基于多年的整体服务经验,结合排名前列太平戴维斯灵活的矩阵化管理模式,华南区利用各业务线之间高度协同的优势,运用Savills湾区企业360°总部资产定制服务,将碎片化的模块进行全局性统筹优化,为企业总部提供完整的全周期服务。

匠铸钜作 全态旗舰商务集群

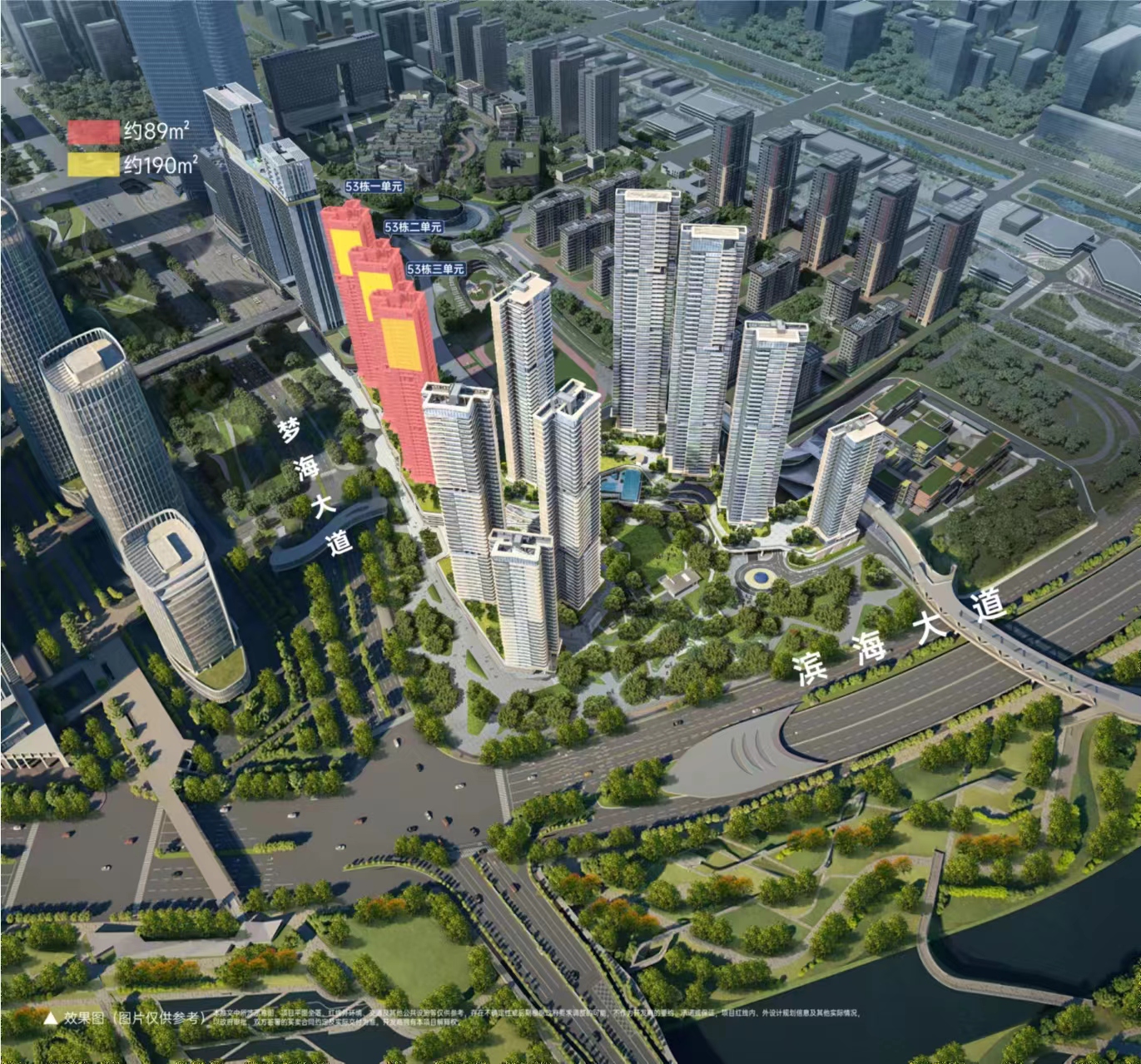

本次活动的举办地前海鸿荣源中心,位于前海桂湾首排,滨海大道与听海大道交汇处,项目总建面超52万㎡,涵盖超甲写字楼、超五星级酒店、购物中心及高端公寓配套。作为鸿荣源集团在前海匠心打造的全态城市综合体,将以280米建筑高度,立高见远,矗立桂湾核心商务区首席标杆,共筑时代伟力。

·项目3公里内覆盖前海各政务机构、五星级酒店、休闲公园、商圈、人文配套、银行总部

·毗邻宝安国际机场和亚洲较大交通枢纽,汇集4条地铁交通 、4条城际轨道,紧邻3大高速、2个码头、1个口岸,便捷商务出行

·两座超甲写字楼、希尔顿旗下奢华品牌康莱德酒店、高定购物中心壹方汇及高奢海景公寓胤璞

·前海鸿荣源中心A座,大师设计匠心品质,双大堂设计,4.5米办公层高,36米无柱空间、270°四角空中景观露台、46部高速电梯,高效智能派梯,多重国际绿色建筑认证,开启有氧办公主义。

前海鸿荣源中心拥享桂湾国际金融先导区高级资源优势,以现代服务业、金融及金融科技、战略性新兴企业为主导,协同前海国际化城市新中心和粤港港大湾区建设,打造桂湾核心商务区首席标杆。

专业解读 剖析湾区市场动态

发布会上,排名前列太平戴维斯华南区市场研究部负责人谢靖宇从写字楼、零售物业、住宅等方面精准及深入地剖析了2021年第四季度深圳房地产市场的动态,并前瞻2022年深圳房地产市场的整体态势。

甲级写字楼: 需求强势反弹,空置率四个季度连降,净吸纳量首破百万

2021年前三季度,深圳市地区生产总值同比增长7.1%,至约人民币21,791.2亿元,两年年均增速为4.8%。全市地区生产总值稳居全国第三,经济保持稳中向好态势。其中,第三产业增加值同比增长8.3%,至约人民币13,896.0亿元,第三产业占比63.8%。

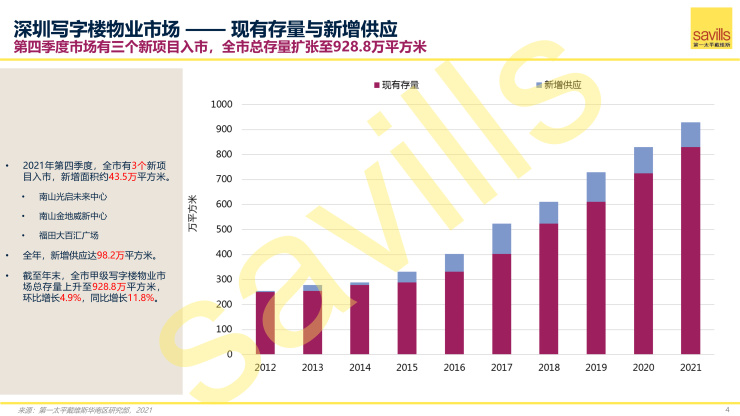

2021年,全年甲级写字楼新增供应达98.2万平方米。其中,第四季度有三个项目交付入市,共为市场带来43.5万平方米办公面积。截至年末,全市总存量升至928.8万平方米,同比扩张11.8%。

受深圳甲级写字楼租赁市场强势反弹的影响,2021年全市年度净吸纳量录得117.6万平方米,首破百万平方米,创历史新高。其中,第四季度,TMT行业头部企业延续上季度强劲扩张态势,于季内达成数宗过万平方米瞩目成交。此外,金融及零售与贸易行业租赁需求表现持续活跃。得益于此,第四季度全市净吸纳量创历史单季新高,达44万平方米。

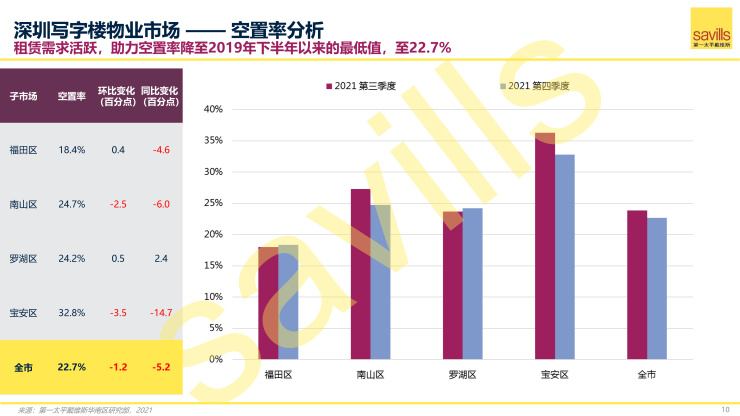

与此同时,在租赁需求强劲增长的背景下,2021年全市甲级写字楼平均空置率自年初以来连续四个季度持续下降。截至年底,全市平均空置率环比下降1.2个百分点、同比下降5.2个百分点,至22.7%,系过去两年多以来较低值。

尽管市场需求保持旺盛,但年末之际,部分业主仍愿为租户提供小幅租金优惠以进一步提高项目入驻率。截至年末,全市甲级写字楼租金因此降至人民币每平方米每月184.1元,租金指数环比、同比均微降0.2%。

展望2022年,全市预计将有18个新项目入市,共为市场带来120.4万平方米供应面积。届时,全市甲级写字楼总存量有望突破千万平方米。本地经济及第三产业持续增长的预期有望进一步赋能深圳写字楼租赁市场活跃度。TMT及金融行业仍将保持高速发展,支撑市场租赁需求增长。然而,市场去化压力或将再度因百万量级新增供应的入市而增加,全市空置率预计将上升。 因此,尽管经济稳定增长,市场需求旺盛,但供应压力下租赁竞争犹存,平均租金料将下降。

零售 :零售商积极扩张,净吸纳量达2018年来较高;优质项目经营表现向好,租金指数同比上升1.4%

据第七次全国人口普查数据,截至2020年末,深圳常住人口达1,756万人,较2010年增长 68.5%,增速居全省首位,且在一线城市中增速居首。前三季度,深圳居民人均可支配收入55,209元,同比增长10.6%。人口和收入的提高,赋能了本地消费市场发展,推动了深圳零售物业市场快速发展。

2021年前三季度,全市社会消费品零售总额累计达人民币6,959.02亿元,同比增长15.1%,较疫情前的2019年同期增长4.9%,两年平均增长2.4%。其中,商品零售同比增长14.6%,餐饮收入同比增长19.4 %。整体而言,全市消费市场保持积极增长。

2021年,全市共录得五个新项目开业。其中,三个项目于第四季度开业,合计为市场带来41.8万平方米新增供应。截至年末,全市优质零售物业总存量同比扩容15.0%,至约604.8万平方米。

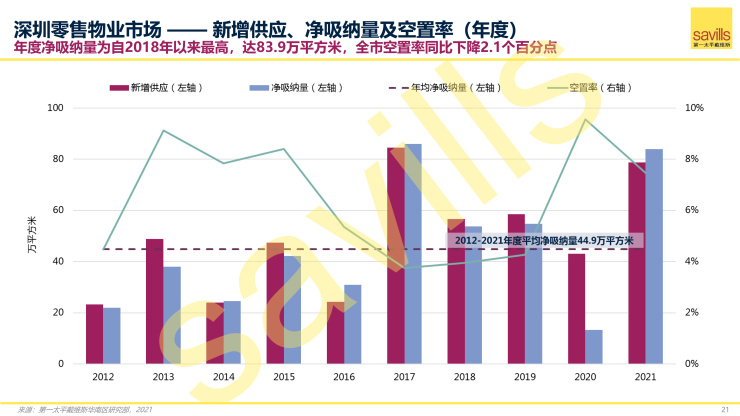

在市场租赁需求表现方面,除了餐饮、时尚、配饰业态以外,体验类业态如个人护、亲子设施、休闲及娱乐类品牌等需求亦保持积极。得益于此,本年全市净吸纳量录得83.9万平方米,为自2018年以来较高,约为近十年均值(44.9万)的1.9倍。其中,第四季度,鉴于新项目均以较高入驻率开业,全市净吸纳量环比上升36.9%,至44.3万平方米,为疫情爆发以来的较高值。

鉴于年内零售商于深圳积极扩张,多个子市场空置率均有明显下降,带动全市平均空置率连续第三个季度下降。截至2021年底,深圳零售物业市场平均空置率环比下降1.0个百分点、同比下降2.1个百分点,至7.5%。

租金方面,受益于品牌级次提高,多个存量项目租金上升,市场整体表现优化提升的背景下,全市首层平均租金录得人民币每平方米每月631.6元,全市租金指数环比上升0.4%,同比上升1.4%。

展望2022年,全市预计将迎来五个优质零售项目开业,合计零售建筑面积44.7万平方米。明年深圳仍将继续吸引品牌积极进驻和扩张,市场总体品牌级次将显著提高,品牌租赁需求预计保持活跃。届时,全市空置率料将继续回落。但受新兴商圈项目陆续入市的影响,全市平均租金水平料将结构性下降。

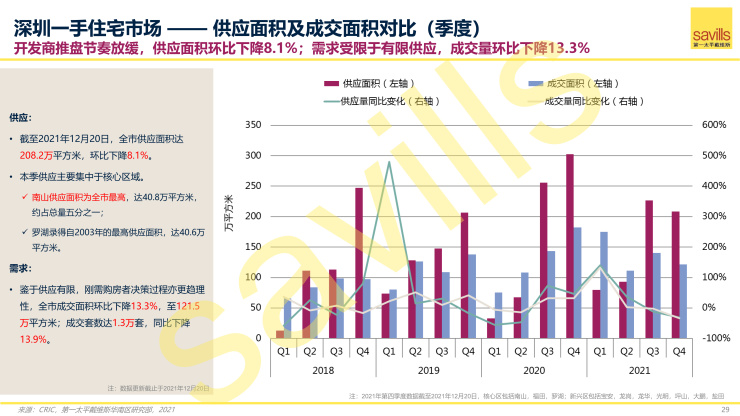

住宅:全年需求愈趋理性,按季成交量价齐跌

四季度,住宅市场方面,深圳第三批宅地集中供应,二手房上线新版交易网签系统,同时叠加今年先后出台的各种调控政策,不仅促使开发商放缓推盘节奏,也对购房需求在一定程度上的起到降温或抑制作用。

据统计,截至12月20日,深圳一手住宅市场供应面积同比下降3.9%,至626.1万平方米。其中,第四季度市场供应面积达208.2万平方米,环比下降8.1%,同比下降31.2%。

同期,众多具备完善配套设施的优质项目陆续入市且受到买家青睐,市场成交总量继续增长。全年成交面积达553.5万平方米,同比增长8.7%。但第四季度,受限于市场供应有限,刚需购房者的决策过程亦更趋理性,全市成交面积环比下降13.3%,至121.5万平方米。

全年,受大量核心区域优质项目集中入市推动,深圳一手住宅成交均价同比上升13.3%,至人民币每平方米63,920元。但由于第四季度市场成交集中于新兴区域,成交套数占比高达88.3%,全市成交均价结构性环比下降19.6%,至人民币每平方米59,908元。

在调控政策取得阶段性成果的背景下,未来深圳将加快建设长效机制,促进房地产市场健康稳定发展。2022年,预计调控政策将保持一定弹性空间,房贷利率或将下调,以更好满足刚需购房者的合理住房需求,并缓解房地产企业的流动性危机。同时,深圳将持续加大居住用地供应力度,优化供给侧结构,供应紧张局面将逐渐改善。另外,本地人口预计持续保持高速增长,潜在住宅刚需仍维持旺盛,但购房者在决策过程中的谨慎和理性情绪料将延续。价格方面,受年内多重调控政策的后续影响,2022年深圳一手住宅市场价格料将维稳。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。