人均存款约10.8万,央行数据:一季度人均多存超六千元

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

4月12日晚间,中国人民银行(下称“央行”)发布2024年一季度金融统计和社会融资数据显示,一季度人民币贷款增加9.46万亿元,社会融资规模增量累计为12.93万亿元,均处于历史同期较高水平,但增速均同比有所减少。一季度住户存款增加8.56万亿元,以全国14亿人计算,人均多存了约6114元。

专家解读认为,从贷款及社融数据来看,一方面居民、企业部门对贷款及社融需求不足问题仍然存在,一方面银行供给在央行引导下不再追求一季度“开门红”冲高。而从货币资金流向看,央行实施结构性货币政策,货币、信贷等金融资源加速从房地产领域流出,对科技等重点领域的支持力度更足。

住户存款余额突破150万亿

有银行中长期大额存单“被抢光”

据央行发布的2024年3月金融统计数据报告显示,3月末,本外币存款余额301.41万亿元,同比增长7.6%。月末人民币存款余额295.51万亿元,同比增长7.9%。

央行发布一季度金融统计数据。

一季度人民币存款增加11.24万亿元。其中,住户存款增加8.56万亿元,非金融企业存款增加2225亿元,财政性存款减少2855亿元,非银行业金融机构存款增加1.56万亿元。3月末,外币存款余额8326亿美元,同比下降8.7%。一季度外币存款增加347亿美元。

南都湾财社记者统计发现,近年来我国住户存款余额整体呈上升趋势,从去年10月以来,已连续5个月上涨。截至2024年2月末,住户存款余额为143.24万亿元,依此计算3月末住户存款余额已超150万亿元,达151.8万亿元,在整体人民币存款余额中占比过半。

以我国约14亿人口计算,2024年一季度,人均增加存款约6114元,至3月末,人均存款10.84万元,接近11万元。

住户存款余额持续走高,说明居民存款意愿仍然高涨。在存款市场层面,近期也有相关事件反映。近日,招商银行暂停新发三年期、五年期大额存单引发市场关注,南都湾财社记者登录招商银行APP看到,大额存单(20万元起步)一栏确实已经不见三年期、五年期的大额存单业务的踪影。

据招商银行一网点客户经理介绍,当前期3年期大额存单已“被抢光”,利率是2.55%,并建议客户如要购买可等到5月份再关注。此外,近日也有调查发现广州地区多家银行5年期大额存单均无产品在售。

对此,有银行业分析师指出,这和银行近年来净息差持续承压有关。此类大额存单产品的利率较高,而目前客户存款意愿较强,压降成本较高的中长期定期存款或存单可以更好地管理净息差,因此控制资金成本较高的三年期以上的大额存单额度成为必然。

近期,上市银行纷纷公布2023年报,从六大国有行年报来看,净息差均出现不同程度同比下降。因此,在银行净息差持续承压、居民存款意愿持续高涨的情况下,市场预测各大银行在未来陆续收紧长期大额存单产品是较高概率事件。

贷款增速整体有所回落

制造业类贷款增速较快

贷款方面,央行数据显示,初步统计,2024年3月末社会融资规模存量为390.32万亿元,同比增长8.7%。其中,对实体经济发放的人民币贷款余额为244.59万亿元,同比增长9.2%。2024年一季度社会融资规模增量累计为12.93万亿元,比上年同期少1.61万亿元。其中,对实体经济发放的人民币贷款增加9.11万亿元,同比少增1.59万亿元。

3月末,本外币贷款余额251.81万亿元,同比增长9.2%。月末人民币贷款余额247.05万亿元,同比增长9.6%。一季度人民币贷款增加9.46万亿元。分部门看,住户贷款增加1.33万亿元,其中,短期贷款增加3568亿元,中长期贷款增加9750亿元;企(事)业单位贷款增加7.77万亿元,其中,短期贷款增加2.97万亿元,中长期贷款增加6.2万亿元,票据融资减少1.5万亿元;非银行业金融机构贷款增加2336亿元。

比较来看,3月末,人民币各项贷款余额增速较上月低0.5个百分点。一季度社会融资规模增量也较上年同期有较明显少增。对此,有专家分析认为,这主要受去年同期基数较高、需求仍有不足、金融机构信贷均衡投放等因素影响。

南都湾财社记者注意到,去年一季度银行“开门红”冲高较多,对后三个季度造成一定透支。去年下半年以来,央行注重引导金融机构加强信贷均衡投放,避免资金沉淀空转,为可持续支持实体经济留有后劲。中金公司分析师林英奇认为,在“盘活存量”背景下,信贷过于追求“开门红”的现象得到明显缓解,信贷量价更加平衡。一季度贷款投放进度向过去五年接近40%的比例回归。

中国(深圳)综合开发研究院金融发展与国资国企研究所执行所长余凌曲接受南都湾财社记者采访解读表示,贷款和社融数据说明,市场需求偏弱依然是目前实体经济面临的主要问题。房地产市场成交偏弱,叠加企业进行实体投资的意愿有待恢复,无论是居民部门还是企业部门对贷款及社融的需求都存在不足问题。

值得注意的是,在贷款结构方面,一季度企(事)业单位中长期贷款增加6.2万亿元,在企(事)业单位贷款增加中占到绝大多数比例。余凌曲表示,M2、人民币贷款增速均高于GDP增速,说明货币政策整体对实体经济形成支撑和带动作用;从货币资金流向看,央行实施结构性货币政策,货币、信贷等金融资源加速从房地产领域流出,对科技、绿色、中小企业等重点领域的支持力度更足。

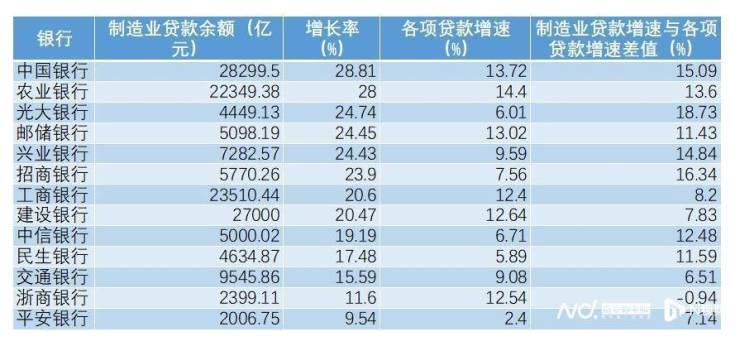

从去年开始,做好金融“五篇大文章”,引导信贷投向制造业等重点领域进行模式转型已成为多家主要银行“必修课”。南都湾财社记者此前选取13家上市银行2023年报做重点数据分析对象,统计发现,绝大多数银行去年制造业贷款增速都要显著高于该行各项贷款增速,有8家银行去年制造业贷款增速超20%。多家银行自愿披露的制造业中长期贷款、战略性新兴产业贷款增速突出。

2023年13家上市银行制造业贷款增速较各项贷款增速情况。数据来源:银行年报。南都·湾财社制图。

例如,建设银行披露2023年投向制造业的贷款2.70万亿元,增幅20.47%;其中,投向制造业的中长期贷款1.45万亿元,增幅45.25%。战略性新兴产业贷款余额2.24万亿元,增幅52.14%。农业银行披露2023年制造业贷款余额2.95万亿元,增速28%;其中制造业中长期贷款余额1.21万亿元,增速58%。战略性新兴产业贷款规模突破2万亿元。

从主要银行年报来看,多家银行积极推动信贷模式转型。例如中国银行在年报中表示,其积极推动服务重点从传统行业向新产业、新业态、新模式转变,加大对新兴产业信贷投放。建设银行也在年报中表示,要推动金融高质量发展,加大对制造业、战略性新兴产业和科创产业的支持力度。兴业银行在年报中明确表示,要准确把握“地产-基建-金融”旧三角循环向“科技-产业-金融”新三角循环的转变,积极布局科创金融等新赛道。

来源:南方都市报 采写:南都湾财社记者 徐劲聪

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。