戴德梁行:新政效应初显,市场“以价换量”仍为主流

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

深圳,2024年8月19日——今年以来,放松限购、“以旧换新”、517楼市新政等救市政策持续出台,成效如何?今日,戴德梁行发布《2024年上半年全国住宅市场研究》报告,分析显示:

上半年全国住宅开发投资同比降幅较一季度有所收窄

二季度全国住宅待售面积减少1,171万平方米

改善型需求释放拉高二季度新房价格

24个重点城市新建商品住宅销售面积回升

下半年新房成交缓慢恢复,二手房交易的活跃度将有所提升

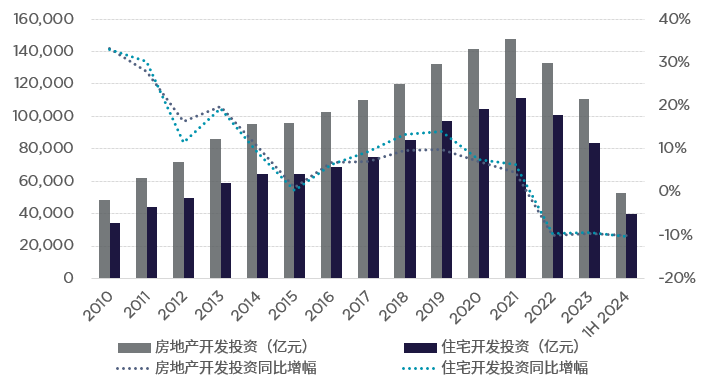

上半年全国住宅开发投资同比降幅较一季度有所收窄

上半年,全国房地产开发投资52,529亿元,同比下降10.1%,降幅较一季度继续扩大0.6个百分点。其中,全国住宅开发投资39,883亿元,同比下降10.4%,降幅较一季度收窄0.1个百分点,与上年同期相比降幅扩大3.1个百分点。

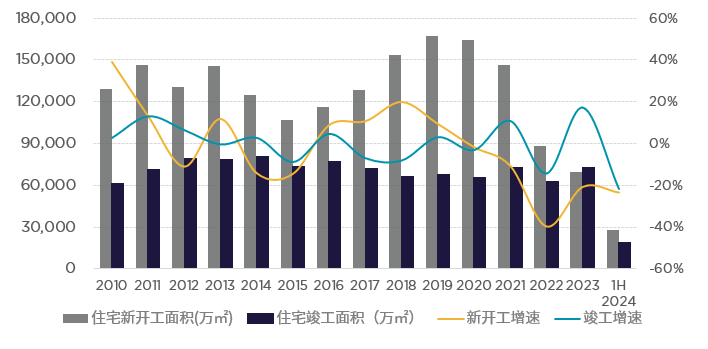

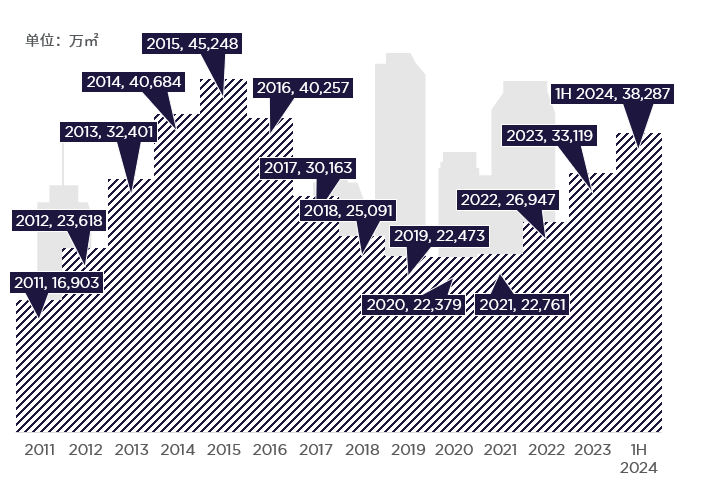

二季度全国住宅待售面积减少1,171万平方米

在包括5·17新政在内的一系列积极的楼市政策的刺激下,二季度市场信心有所改善,带动相关指标降幅收窄,上半年全国住宅新开工面积同比减少23.6%,较一季度降幅缩减5.1个百分点。住宅竣工面积同比减少21.7%达到1.9亿平方米,降幅较一季度放缓0.2个百分点。此外,截至2024年6月末,全国住宅待售面积较一季度末减少1,171万平方米至38,287万平方米。随着新供应的减少、楼市限购的解除以及楼市需求刺激政策的出台,预计年内库存量有望小幅回落。

改善型需求释放拉高二季度新房价格

上半年,全国住宅新房销售均价为10,288元/平方米,同比下降6.3%,降幅较一季度缩小0.8个百分点;单二季度全国住宅新房销售均价10,744元/平方米,季度环比上涨9.9%。这一增长主要是由于新政出台释放了部分改善需求,并刺激了一波高单价住宅的成交,从而结构性拉高了二季度均价。但市场整体需求疲软的态势仍未得到扭转,叠加二手房持续分流新增需求,预计下半年全国住宅新房销售价格仍将处于回调区间。

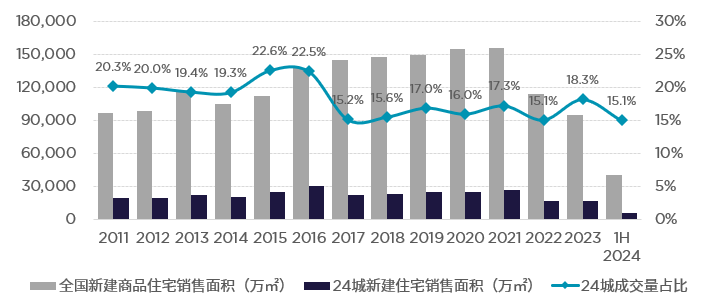

24个重点城市新建商品住宅销售面积回升

2024年二季度,24个重点城市新建商品住宅销售面积较一季度明显回升,拉动其在全国住宅销售面积的占比上升1.5个百分点至15.1%,表明来自需求端的观望情绪依然较浓。因此,重点24城的新房市场尽管在新政的刺激下有所提升,但暂未能明显领先于全国市场复苏。

下半年新房成交缓慢恢复,二手房交易的活跃度将有所提升

戴德梁行大中华区副总裁、华南及华中区董事总经理程家龙预测,下半年楼市表现将延续上半年的趋势——在持续的政策效力影响下住宅新房成交缓慢恢复,核心区域的优质物业供应将吸引改善性需求择机入市从而带来相对活跃的市场表现;二手房市场放盘量增多,加上显著的价格折让令置业门槛大大降低,交易的活跃度料将有所提升。预计,无论是在新房市场或是二手住宅交易中,“以价换量”皆为主流。

戴德梁行研究院副院长、华南及华中区研究部董事张晓端分析,5.17 新政通过向供需两端释放利好来激发市场活力,改善市场预期,同时为房地产行业恢复稳定发展补充一定的资金流动性。尽管此番政策效力的逐步释放值得期待,但要根本性改变整体市场及行业所处的调整状态还需政策端及市场各方更多的努力。

此外,自今年4月以来,中央层面多次会议提及消化存量和优化增量相结合,并涉及支持收购存量商品房用作保障性住房等举措。部分地方政府亦积极响应、展开调查研究,例如深圳安居集团面向深圳市域征集商品房用作保障房,后续会有更多符合条件的城市跟进落地,从而在一定程度上带动中小户型刚需产品的去化。同时,市场需求在保障房的不断供应中也被持续消化,这也将对房地产市场构成长期影响。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。