还要买房么?以粤港澳大湾区,揭秘房产下半场

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

综合美国、日本等国家的房地产发展趋势,房地产的排名前列阶段,人口从农村向城市迁移,不同规模的城市人口都在扩张,而且在总人口的占比均在上升,排名前列阶段与经济快速增长、产业以加工贸易中低端制造业和资源型产业为主相关,城市化率在55%以下。

这个时间段,在中国为1998-2012年。1998年的首次房改,停止了中国人福利房分配制度,也开启了中国的商品房时代,正是从这个时候开始,房子变得更越来越“值钱”。北上广深的房价,在十年内,也翻了6倍及以上。2008年,一线城市北京排名前列次出台了房地产“限购”政策,上海等城市相继跟进,此后的房地产市场在政策调控下,达到了阶段瓶颈期,但经济发展速度与人口流动速度,仍没有显著下降,2012年,据国家统计局资料显示,中国城镇化率达到52.57%。

房地产的第二阶段,主要是大都市圈化,人口从农村和三四线城市向大都市圈及卫星城市迁移,一些中小型城市人口增长放缓甚至净流出,而大都市圈人口比重继续上升,集聚效应更加明显,这跟产业向高端制造业和现代服务业升级,以及大都市圈学校、医院、等公共资源富集相关。对应的城镇化率在55%-70%

这个时间段,在中国,为2012年至今且还会持续下去。自2008年一线城市政策性限购后,大量的资金而非人口,便涌入了卫星城,一度推高了卫星城市房价。2013年前后,随着GDP年均增长放缓,实业投资遇到瓶颈,以及人口流动受到抑制,各地先后出台限购松绑政策,推动自住型商品房政策,降低首套房购买(首付比率、贷款利率的下降)、二套房置换(“满二少有”、“满五少有”的提出)的门槛,让更多的普通消费者,可以买得到房。金融市场,美国次贷危机之后中国的4万亿救市资金开始显现作用,房地产再次成为了人们关注的重点,一线城市、二线城市的房价迅速。2017年,国家统计局显示,中国城镇化率为57.52%。

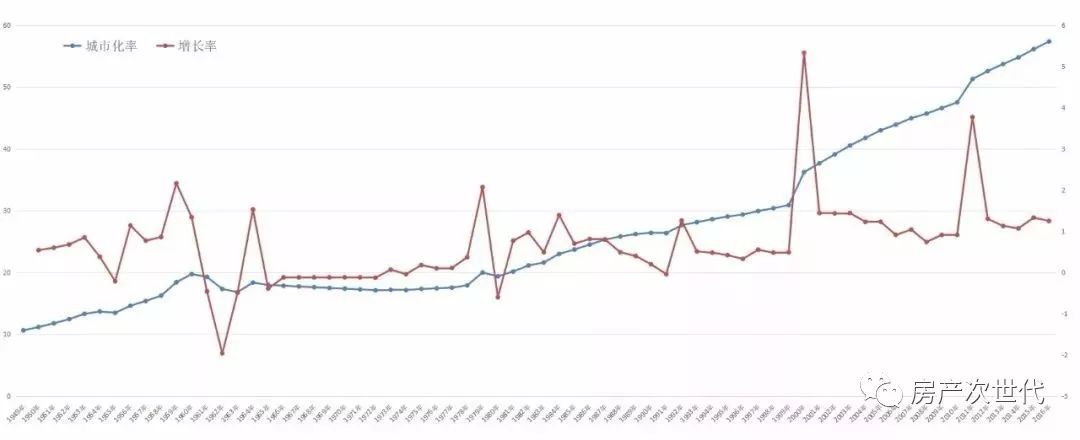

这是一张从1949年开始至2016年止,中国城镇化率及增长率的走势图,图片不够清晰,但我们依然能够清晰地看到城镇化率的变化趋势:

在1949年建国后很漫长的一段时间内,中国的城镇化率提升速度很慢。从1949年到1999年这五十年间,中国的城镇化率只从10.64%提升到了30.89%,增幅为20.25%。但是从1999年至2017年这十八年间,中国的城镇化率却从30.89%提升到了58.52%,增幅为27.63%。而这期间,有两次“异常”的波动,排名前列个异常波动发生在1998年前后,因为「首次房改」,第二次异常波动在2012年前后,因为这段时间的「撤镇立街」、「撤乡立市」,很多农村居民,被“城镇化”。

房地产的第三阶段(70%城镇化率以后),人口依然会继续向大都市圈集中,这时服务业占据主导。

小结

目前的中国正处于房地产的第二阶段,并且还将继续处于第二阶段至少5-10年,而国家的政策也已经越来越偏向区域发展、协同发展,而不是单纯地限制人口流动。在接下来一段时间,「城市群」必然会在市场与政策的双促进下,蓬勃发展。

漫长的铺垫过后,让我们正式开始介绍今天的主角:

粤港澳大湾区

大湾区介绍

粤港澳大湾区包括广州、深圳、珠海、佛山、中山、东莞、肇庆、江门、惠州9个广东城市和香港、澳门2个特别行政区。是国家建设高级城市群和参与全球竞争的重要空间载体,与美国纽约湾区、旧金山湾区和日本东京湾区比肩的世界四大湾区之一。

粤港澳大湾区面积近5.6万平方公里,人口达6600万,2017年GDP生产总值突破10万亿元,GDP总量规模超过俄罗斯、在世界国家排行中名列11位,与韩国持平。

大湾区政策

2017年以来,针对粤港澳大湾区的各项政策陆续出台,“开放式经济体制改革先行区”,“高水平对外开放门户枢纽”屡见报端,国家对大湾区的基本定位和方向,是一个外向型经济的区域,一个开放性经济的试验区和桥头堡。

2018年5月16日,国家发改委新闻发言人表示,关于粤港澳大湾区规划,目前规划纲要正在制定过程中,很快会出台实施。

2018年5月20日至22日,中共中央政治局常委、国务院副总理韩正广东调研自贸试验区建设和深化粤港澳合作等工作。

大湾区困境

在过去,珠三角城市群的经济协同是市场行为、成本倒逼行为,是野蛮生长的状态,因而会出现发展混乱、市场波动的状况。当香港的各种成本变得高不可攀时,就向后花园深圳转移,当深圳人口不足时,就向老大哥广州要人,当广州、深圳聚集了大量人口之后,再向佛山拓展、向东莞推进,甚至向惠州陆续转移。

但近几年深圳、东莞的产业转移成本也在变高,这种落差之下,香港开始变得封闭。深圳的产业也只能在东莞、惠州甚至更远的粤西汕尾转移。广州发展出现阶段性停滞,人们出现了避实就虚,将过剩的资金投入于房地产中。这也是为什么2015年全国房地产市场的暴涨,从深圳发端的原因之一。

很明显,珠三角城市群出现了瓶颈。而粤港澳大湾区就是要打破这个瓶颈,于是,粤港澳大湾区规划就上升到了国家发展战略层面。

大湾区城市定位

首先三个最核心的城市:

香港——国际金融中心,为大湾区提供最强大的资金支持并作为整个大湾区的国际接轨窗口;

深圳——科技创新中心,大湾区生产力和竞争力升级的核心引擎,可以说是大湾区的大脑;

广州——环球贸易中心,为大湾区提供贸易的平台,是生产力和资金转换的终端。

其余,是承接与辅助城市:

佛山、东莞、中山是新型制造业中心;

江门、肇庆可以承接其它城市转移出来的传统制造业;

珠海、澳门两个相邻城市,依托珠海的“海”和澳门的“赌”,成为大湾区旅游休闲中心;

惠州作为深圳的卫星城,除了承接深圳的制造业转移,还承接着深圳外溢的居住需求。

各城市2017年GDP产值、增速与2018年目标:

大湾区城市分析

在粤港澳大湾区的9+2城市群中,发达的都市有四座——广州、深圳、香港、澳门,后起之秀有两座——毗邻深圳的东莞和“广佛一体”的佛山,正在追赶的城市有5座——惠州、中山、江门、珠海、肇庆。

让我们首先看一下NASA对中国全域夜晚的实景拍摄图:

从图中可以发现,粤港澳大湾区是目前中国众多城市群中,发展最成熟,最平均的地区。而随着规划的后继出台,这个区域继续过大也势在必行。而曾经向单个城市的聚集,也会发展为城市群内的平均化。

考虑到当前深圳的「二次房改」,广州的租售同权,佛山东莞的限购、惠州珠海的限售,能够看出来,国家在政策上选择的是不倚赖房地产的区域均衡发展。在四大核心城市发展良好的同时,未来的粤港澳大湾区,势必是二三梯队大展拳脚的时期。

接下来,仅以东莞举例分析,其他城市同理。

东莞分析

东莞紧临深圳北部,整体的房价1.9万/平,外地人购房首套需1年社保,本科学历需半年,二套需2年社保。

耶鲁大学经济学家陈志武曾说,东莞挨着深圳、香港,只要它们经济继续旺盛,那么东莞特殊地位就在。

东莞很大的一个优势,就是离深圳近,所以也较先会被带动。东莞的经济重镇长安镇,紧挨深圳宝安,与深圳11号线终点站最短距离仅500米,而且这里还规划修建一条3号地铁支线与深圳地铁接驳。

2017年全年GDP达到7500亿,排在广东第4。作为一个制造业强市,世界上每5部智能手机就有1部就来自东莞。

在城市群内的城市,较先发展起来的,市交通网络已经完善的区域。而东莞,已经具有了这样的硬件优势。东莞地铁1-7号线的次第开通,虎门大桥、二桥的相继落成,以及莞惠城轨、莞深高速都将持续不断地促进东莞的城市发展。

最开始,东莞会因为一两个明星企业而突飞猛进,比如华为将终端总部和数据中心搬至东莞松山湖。于是松山湖就具有了超越其他区域的发展动力与资金,再后来,其他区域也会相继跟上,逐渐发展为与深圳相辅相成的大城市群。

成也深圳,败也深圳。

若未来东莞无法发展出自己特色的产业(「莞式服务」不应该算),若东莞过度依赖于深圳的输入,在未来其他区域相继崛起时,东莞后继延续的动力是否会显得不足?东莞未来将会如何给自己定位,如何走出一条健康的、光明的、与深圳、广州互为依靠却绝不依傍的关系,这还需要我们拭目以待。

总结

中国正处在人口迁移的第二阶段,在未来中国人口迁移的格局中,大都市圈人口将继续集聚,城市之间、地区之间的人口集聚态度将分化明显。近期各个城市相继出台的人才引进政策,就是为了让人才“上自己的车”,为了后期的发展做坚实的储备。

由于大量的人口迁入,一二线城市的房价不是有当地居民收入水平决定的,而是由经济体整体财富、贫富分化水平、富有阶层迁入、房屋供应能力等决定的。所以才会出现一线城市10万,卫星城市2万的状态。

粤港澳大湾区是中国众多城市中发展最平均,商业氛围较好,当下较具有竞争力的城市群,没有之一。以“上车”的优劣度分析,是排名排名前列梯队的。

但粤港澳大湾区较大的特点,是「炒作先于落实」,在政策未出时,便已是满城风雨,买房买地,“广佛一体”被炒了十年,惠州的房价已然暴涨暴跌了两三轮。短期的炒房,在商业氛围如此浓厚的区域,在市场化如此彻底的城市群,是很难成功的,何况,还有各个政府的“不屑阻挠”。若是长线持有拖家带口,请大胆进入。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。