官宣:人均年收入超过5.4万元,不能申请深圳公租房!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

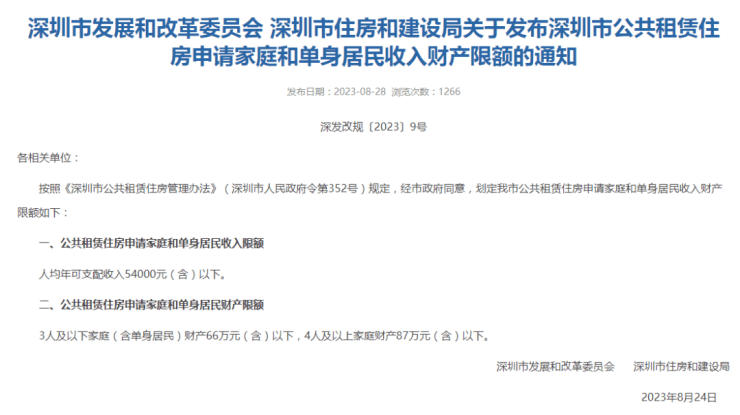

刚刚,深圳市发展和改革委员会、深圳市住房和建设局发布《关于发布深圳市公共租赁住房申请家庭和单身居民收入财产限额的通知》。

通知表明,经市政府同意,划定我市公共租赁住房申请家庭和单身居民收入财产限额,人均年可支配收入54000元(含)以下,3人及以下家庭(含单身居民)财产66万元(含)以下,4人及以上家庭财产87万元(含)以下。后续根据实际情况实施动态调整。

值得一提的是,已轮候按原条件审核;已认租按原政策,不审核收入财产情况。

今年8月1日起,深圳实施《深圳市公共租赁住房管理办法》,规定,今后深圳市民申请公共租赁住房,其家庭人均年可支配收入和家庭财产总额需符合限额标准。

随后市住房和建设局举行了听证会,而此次发布通知,则是正式落实这一政策。

据悉,经济状况的核对内容包括核对对象的基础情况、可支配收入和财产。可支配收入为家庭收入减去不计入家庭收入部分。

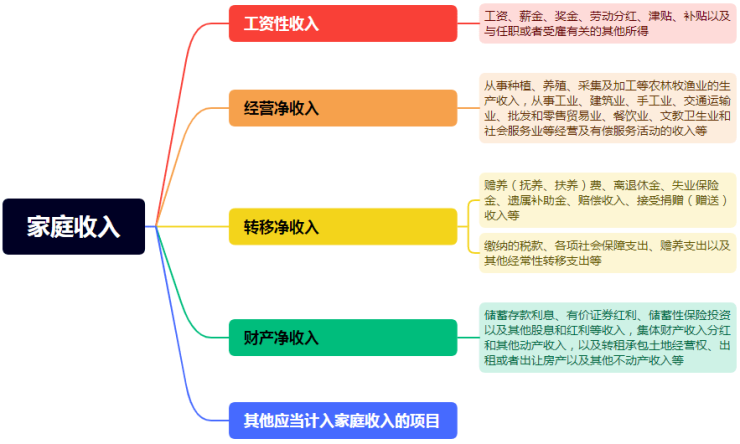

家庭收入是指核对对象在规定期限内获得的全部现金及实物收入。主要包括:

(一)工资性收入。工资性收入指就业人员通过各种途径得到的全部劳动报酬和各种福利并扣除必要的就业成本,包括因任职或者受雇而取得的工资、薪金、奖金、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得等。

(二)经营净收入。经营净收入指从事生产经营及有偿服务活动所获得全部经营收入扣除经营费用、生产性固定资产折旧和生产税之后得到的收入,包括从事种植、养殖、采集及加工等农林牧渔业的生产收入,从事工业、建筑业、手工业、交通运输业、批发和零售贸易业、餐饮业、文教卫生业和社会服务业等经营及有偿服务活动的收入等。

(三)财产净收入。财产净收入指出让动产和不动产,或者将动产和不动产交由其他机构、单位、个人使用并扣除相关费用之后得到的收入,包括储蓄存款利息、有价证券红利、储

蓄性保险投资以及其他股息和红利等收入,集体财产收入分红和其他动产收入,以及转租承包土地经营权、出租或者出让房产以及其他不动产收入等。

(四)转移净收入。转移净收入指转移性收入扣减转移性支出之后的收入。其中,转移性收入指国家、机关企事业单位、社会组织对居民的各种经常性转移支付和居民之间的经常性收入转移,包括赡养(抚养、扶养)费、离退休金、失业保险金、遗属补助金、赔偿收入、接受捐赠(赠送)收入等;转移性支出指居民对国家、企事业单位、社会组织、居民的经常性转移支出,包括缴纳的税款、各项社会保障支出、赡养支出以及其他经常性转移支出等。

(五)其他应当计入家庭收入的项目。

以下项目不计入家庭收入:

(一)国家规定的优待金、抚恤金、计划生育奖励与扶助金、奖学金、见义勇为等奖励性补助;

(二)政府发放的各类社会救助款物;

(三)城乡居民基本养老保险基础养老金;

(四)优抚对象按规定享受的补助、护理费;

(五)困难残疾人生活补贴和重度残疾人护理补贴;

(六)孤儿基本生活费,事实无人抚养儿童基本生活补贴;

(七)老年人高龄津贴,经济困难的高龄失能等老年人补贴;

(八)法律、法规、规章规定的不计入家庭收入的其他收入。

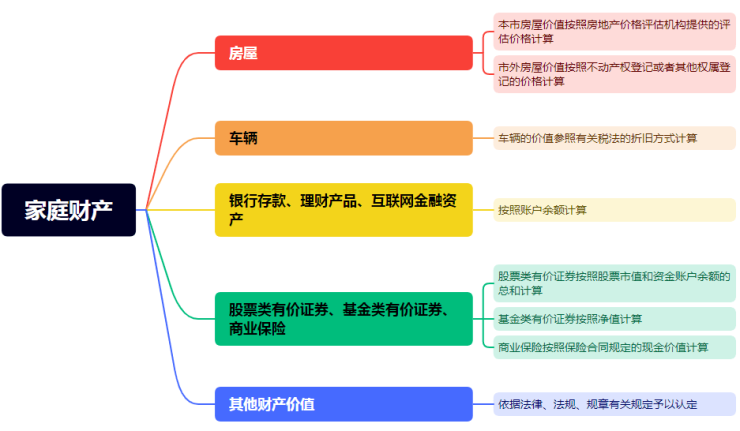

庭财产指核对对象拥有(含接受继承、赠与)的全部实物财产和货币财产,包括房屋、车辆、银行存款、证券、基金、商业保险、互联网金融资产等。

家庭财产的价值按照下列规则认定:

(一)本市房屋价值按照房地产价格评估机构提供的评估价格计算,市外房屋价值按照不动产权登记或者其他权属登记的价格计算;

(二)车辆的价值参照有关税法的折旧方式计算;

(三)银行存款、理财产品、互联网金融资产按照账户余额计算;

(四)股票类有价证券按照股票市值和资金账户余额的总和计算,基金类有价证券按照净值计算,商业保险按照保险合同规定的现金价值计算;

(五)其他财产价值,依据法律、法规、规章有关规定予以认定。

法律、法规、规章对前款所列的财产认定方式有新规定的,按新规定执行。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。