3月深圳新房住宅整体开盘去化约三成,网签量大幅回升

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

(来源:深圳中原研究中心)

3月PMI重回扩张区间

流动性增加 房贷利率下滑

2019政府工作报告——稳步推进房地产税立法

深圳城市更新管理新规

[宏观] 3月PMI重回扩张区间

2019年3月份,中国制造业采购经理指数(PMI)为50.5%,比上月上升1.3个百分点,重回临界点以上。从企业规模看,大型企业PMI为51.1%,低于上月0.4个百分点,高于临界点;中、小型企业PMI为49.9%和49.3%,分别比上月上升3.0和4.0个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。2018年3月PMI指数的回暖并不意味着经济起底回升,还需根据后续指标继续观察。

[宏观] 流动性增加 房贷利率下滑

3月深圳房贷利率继续下调,首套房主流贷款利率降至上浮5%,二套也下降至上浮10%,贷款利率延续了2018年以来的下滑趋势。

全国来看,各地普遍下调利率,全国首套利率连续3个月下滑,上海首套利率95折,全国较低。

今年政策面保证资金合理充裕背景下,银行流动性显著增加。近期房地产市场虽有所回暖,但相对去年同期依然相对低迷。降利率一方面有利于刺激低迷市场,保证房地产市场稳定;另一方面,房贷优质稳定,银行间竞争也加剧,降利率是大势所趋。

[政策] 2019政府工作报告——稳步推进房地产税立法

2019政府工作报告——稳步推进房地产税立法

2019年3月5日,十三届全国人大二次会议在京开幕,国家领导人在政府工作报告中指出2019年经济增长目标为6%-6.5%,并将财政政策、货币政策及就业政策列为三大宏观逆周期调整政策。财政政策积极的基调不变,2019年赤字率设置为2.8%,计划新增2.15万亿元地方政府专项债,均较2018年有所增加;同时今年减税降费的力度加大,预计将通过下调增值税税率、个税税率以及养老金缴费比例等措施,使全年减税降费规模达到2万亿。货币政策方面将继续维持稳健,不搞大水漫灌,运用多种货币政策工具保持流动性合理充裕。同时报告明确指出“稳增长首要是为了保就业”,将实施就业优先政策,保持城镇失业率5.5%左右,城镇登记失业率在4.5%以内。房地产方面,将稳步推进房地产税立法,落实城市主体责任,改革完善住房市场体系和保障体系,促进房地产市场平稳健康发展。

财政部发布关于粤港澳大湾区个人所得税优惠政策的通知

3月18日,广东省、深圳市按内地与香港个人所得税税负差额,对在大湾区工作的境外(含港澳台)高端人才和紧缺人才给予补贴,该补贴免征个人所得税。在大湾区工作的境外高端人才和紧缺人才的认定和补贴办法,按照广东省、深圳市的有关规定执行。本通知自2019年1月1日起至2023年12月31日止执行。

广东重点项目建设计划

3月27日,广东省发改委印发通知,《广东省2019年重点建设项目计划》业经省十三届人大二次会议审议通过。2019年广东省共安排省重点项目1170个,总投资5.93万亿元,年度计划投资6500亿元,安排开展前期工作的省重点建设前期预备项目628个,估算总投资3.18万亿元深圳城市更新管理新规

3月15日,为进一步规范深圳市拆除重建类城市更新单元计划管理工作,深圳市规划和自然资源局经市政府同意,正式印发关于《深圳市拆除重建类城市更新单元计划管理规定》。该规定发布日起施行,《深圳市城市更新单元规划制定计划申报指引(试行)》(深规土告〔2010〕16号)同时废止。该《管理规定》共分八个章节五十一条,分为五部分。其中,对开展更新单元计划的申报工作进行细化和明确,增加了“计划调整”、“计划调出”两项规定,首次提出对更新单元计划实施有效期管理制度,从而促进更新单元计划的优质、高效推进。

深圳城中村综合整治总体规划(2019-2025)

3月27日,深圳市规划和自然资源局公布深圳市城中村(旧村)综合整治总体规划(2019-2025)。其中提到,规划期内全市划定的综合整治分区用地规模为55平方公里。其中福田区、罗湖区和南山区综合整治分区划定比例不低于75%。深圳市综合整治分区划定的对象总用地规模约99平方公里,规划期内划定的综合整治分区占比56%。未纳入或已纳入拆除重建类城市更新计划但不能在2020年前正式实施的城中村,将纳入城中村综合治理三年行动实施范围。同时,鼓励综合整治分区内的用地开展城中村综合整治类更新。引导各区在综合整治分区内有序推进城中村住房规模化统租改造,满足条件的可纳入政策性住房保障体系。

中原点评

本次城市更新管理规定是在2010年排名前列版的基础上做的更改修正,在本次修订中提出城市更新单元计划新增有效期管理制度,即自计划公告之日起,更新单元计划有效期两年,同时,考虑到一些项目的复杂性,允许延期一次,期限一年。值得注意的是本次《规定》只针对新增加的更新项目实行有效期管理制度,而存量项目暂时并不涵盖有效期管理。另外新增加的计划调整与调出章节充分考虑了公共利益与项目实施insurance,对城市更新推进起到了积极作用。例如,《规定》中提到可以在更新的过程中针对更新范围与更新方向做出相应的调整,可以在符合规定的情况下增加或减少拆除范围,申请调整的更新方向可按建设人才住房、安居房或公共租赁住房申报。

02 新 房 市 场

住宅占比58%,公寓占比30%

访客指数维持在高位

公寓成交套数增长约两倍

2000万以上豪宅成交超一成

住宅占比58% 公寓占比30%

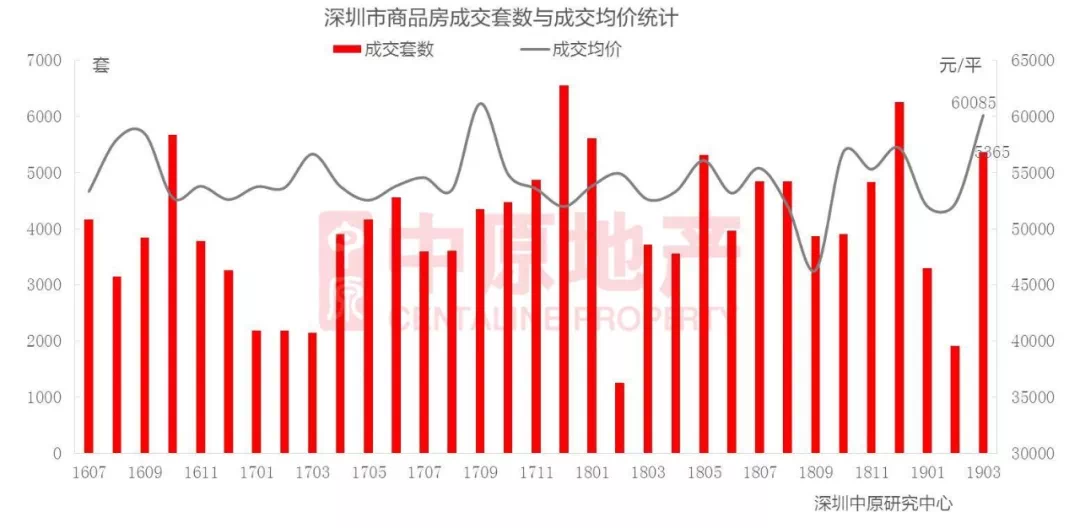

3月新房市场共成交5365套商品房,环比↑181.6%,其中住宅占比58%,公寓占比30%。住宅占比有所减少,公寓占比维持不变,商办及其他成交量大幅上升,占比增加一成。

3月豪宅成交561套,环比↑113.3%。

新房市场整体网签量大幅回升

网签数据显示3月全市新建商品房共成交5365套,环比↑181.6%;成交面积为51.96万平,环比↑213.5%,成交均价为60085元/平,环比↑15%。3月新房市场回暖明显,各类商品房成交量均大幅回升。

新房市场九项目获批预售

3月新房市场有9个项目获批预售,各类商品房供应均有所增加,且商办产品供应占比明显增加。另外3月还有红花雅筑、阳光粤海花园、前海科创中心三个现楼项目获批。

新房市场十个项目入市

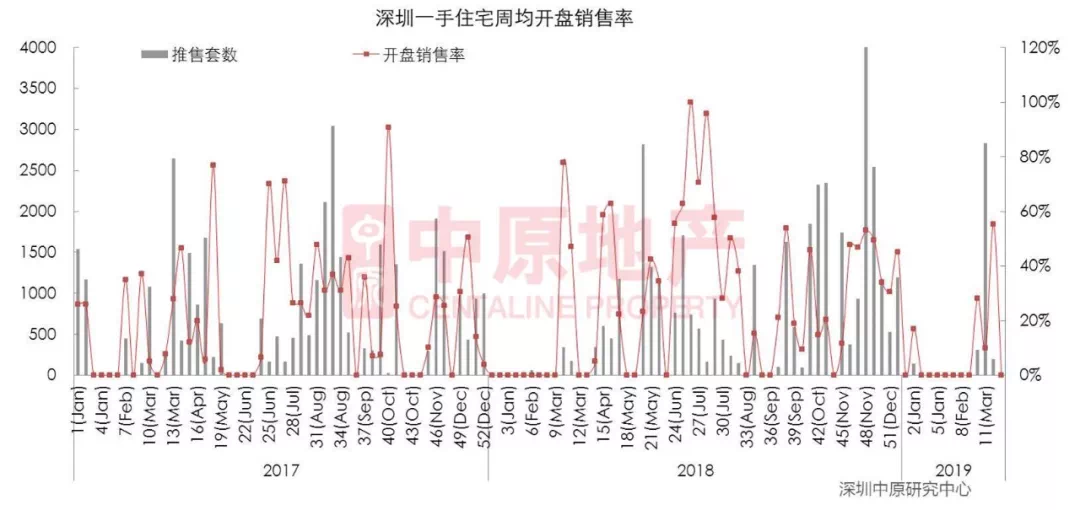

3月份新房市场共10个项目入市,整体去化率约32%,其中红花雅筑、阳光粤海花园以及前海科创中心为现楼入市,开盘去化更为理想,去化率分别为36%、55%、100%。3月入市项目开盘形式均为顺卖,部分项目开盘前无蓄客,整体来看项目开盘均较为低调,也反映出开发商对市场较为有信心。

访客指数维持在高位

3月以来访客指数维持在高位,客户购买意愿较强。大体量住宅项目的关注度较高,其中万科星城、勤诚达正大城等项目持续成交火爆,龙光玖龙台、实地剑兰郡前期推售产品均已售罄,华强城、壹城中心仅剩少量库存。

住宅供应明显增加

3月有3个住宅项目获批预售,根据市场监测有5个住宅项目开盘入市,其中红花雅筑、阳光粤海花园为现楼入市。

3月新房住宅批售2047套,25.4万平,推售住宅3341套,33.8万平,住宅供应明显增加。

一手住宅整体开盘去化约三成

3月5个住宅项目开盘入市,其中君胜熙珑山项目体量较大,开盘主推3栋住宅,按照开盘当日主推套数计算,开盘当日去化约48%,阳光粤海花园项目不仅是现楼入市,而且位于南山,地理位置优越,开盘去化率约55%。3月新房住宅整体开盘去化约三成。

新房住宅网签量环比上升141.4%

网签数据显示3月新房住宅成交3088套,环比↑141.4%。3月成交均价为54005元/平,环比上月减少227元/平。

节后市场逐渐回暖,3月各楼盘访客量维持在高位,客户购买意愿较强,成交较为火爆。

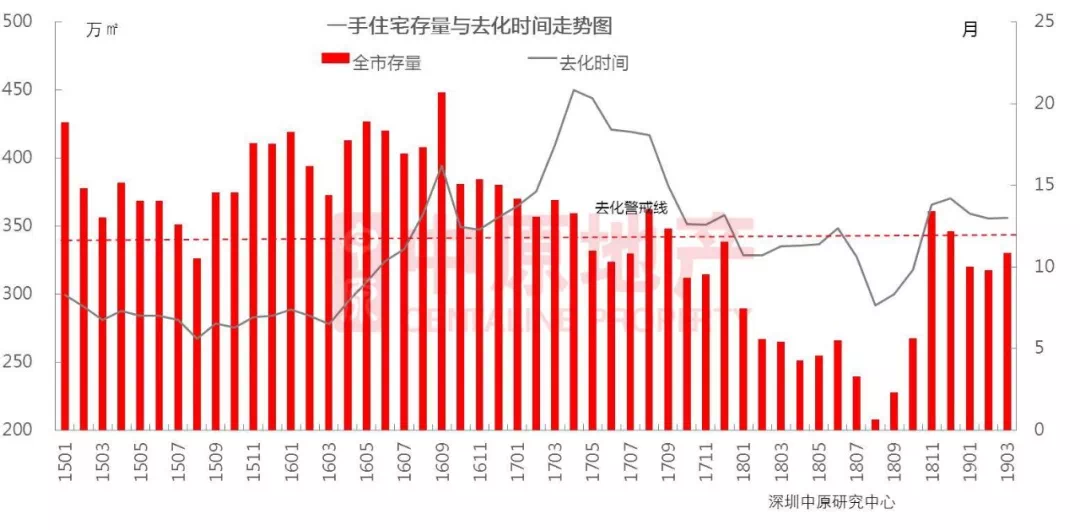

新房住宅存量略有上升

截至2019年3月底,深圳全市新房住宅存量为330.5万平,环比略有上升,根据过去一年平均成交量计算去化需13个月。

五区成交均价上涨,三区下跌

3月网签数据显示,五区成交均价上涨,三区下跌。宝安区均价下跌幅度较大,跌至47045元/平,而龙岗区领涨。

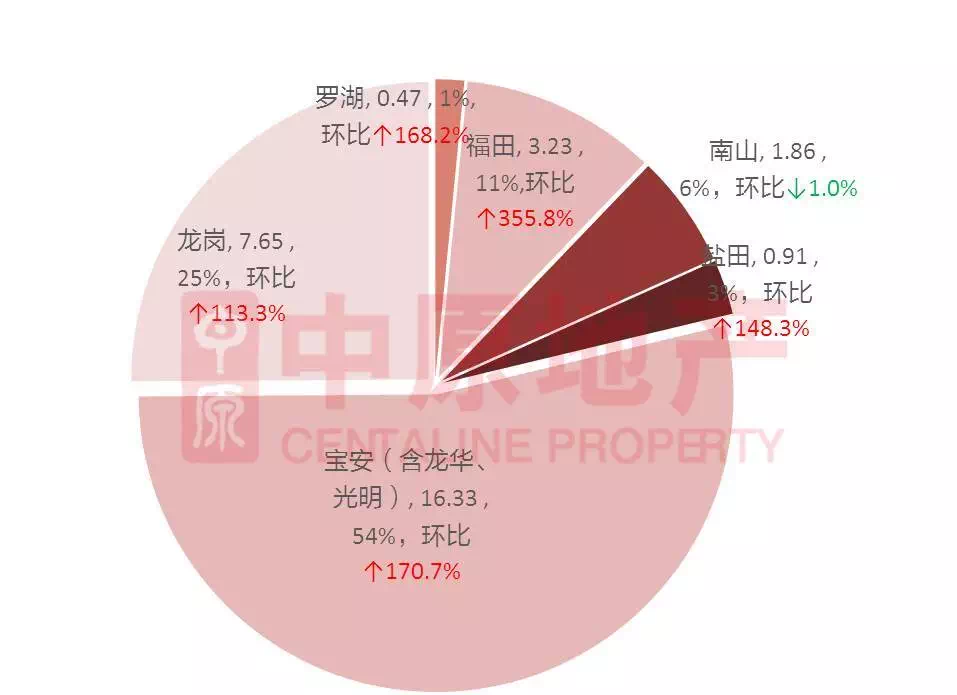

仅南山区成交面积略微下降

从区域成交面积上看,仅南山区成交面积略微下降,其余各区成交面积均大幅上升。3月福田区成交3.23万平,环比↑355.8%,占比增加到11%。宝安区(含龙华、光明)成交16.33万平,环比↑170.7%,占比超过一半。

从六区成交均价来看,尽管福田区均价下降4.4%至90989元/平,仍是六区中均价较高的,其次是南山区均价82423元/平。

4-6万价格段占比超过一半

网签数据显示,6-8万、4万以下两价格段成交面积占比有所下降,8万以上价格段占比略有上升至16.6%,而4-6万价格段占比大幅上升,4月占比达到56.1%。

根据市场监测,3月成交较为火爆的万科星城、华强城、勤诚达正大城、龙光玖龙台、宏发天汇城等项目产品均价都在4-6万价格范围内。

90-144平改善性户型占比有所上升

从面积段成交价格来看,两大成交主力面积段均价都略有下降,144平以上面积段均价上涨6.94%至84149元/平。

从成交户型面积段来看,3月无45平以下面积段成交,60-90平刚需户型及90-144平改善性户型总占比约九成,且90-144平改善性户型占比较上月有所上升。

6万+成交面积占比下降至26.8%

3月网签住宅项目共62个,其中有6万+成交记录的楼盘有20个,限价楼盘1个,安居房1个。

3月新房住宅6万+楼盘共成交700套,占全市成交套数的22.7%;6万+住宅楼盘成交总面积为8.2万平,占全市成交面积的26.8%。

万科星城成交面积最多

3月网签数据显示,万科星城网签5.3万平,位居3月住宅成交面积TOP10榜首,其成交面积遥遥先进。

3月住宅成交面积TOP10共成交19.2万平,占全市成交面积的63%。市场成交火爆在个别项目上表现更为明显。

万科香蜜府成交金额较高

网签数据显示,万科香蜜府以26.11亿位居住宅项目成交金额TOP10榜首,其次是万科星城、华润城润府三期。

3月住宅成交金额TOP10楼盘成交金额共计107.99亿元,占全市住宅成交金额的66%。

万科成交面积位居榜首

3月住宅成交面积TOP10强两位均是万科项目,除此之外,深国际万科和风轩也成交较好,3月1号-26号万科住宅项目共成交8.7万平,位居开发商成交面积TOP10榜首,其成交面积遥遥先进。

3月1号-26号TOP10开发商成交面积共计19.3万平,占全市成交面积的69%。

万科获开发商排名双料冠军

3月1号-26号网签数据显示,万科成交金额53.05亿元,位居开发商住宅成交金额TOP10榜首,其次是华润地产、龙光地产。

3月1号-26号TOP10开发商成交金额共计105.4亿元,占全市住宅成交金额的71%,行业集中度明显。

公寓成交套数增长1.8倍

3月有四个公寓项目获批,批售面积合计11.91万平,高于去年公寓月均批售面积。另外,3月还有一现售公寓项目,为南山的阳光粤海。

网签数据显示,3月全市商务公寓共成交1594套,是上月成交套数的2.8倍;成交面积9.86万平,环比上升222.44%;受瑞府项目备案影响,本月成交均价环上升42.19%至71853元/平。

各区公寓成交面积普遍回升

3月全市各区成交面积较上月均有所增加,受瑞府项目备案影响,南山成交面积环比上升约6倍至2.95万平,增幅较大,成交面积仅次于龙岗,位列第二。

2月龙岗受潮商广场项目影响,成交均价下滑25.27%,3月龙岗成交均价回升34.64%至40887元/平,均价回归春节前。受瑞府项目影响,南山成交均价环比上升28.56%至132996元/平,成交价均价位列全市排名前列。

60㎡以下公寓成交占比超七成

45㎡以下小户型公寓成交占比上升1.65%至38.71%,此面积段内佳兆业E立方成交较为活跃;

45-60㎡的公寓成交占比下降2.77%至33.75%,此面积段佳兆业城市广场项目备案量最多;

60-90㎡的公寓的成交占比下降0.33%至19.89%,此面积瑧湾汇项目备案量最多;

90㎡以上的公寓成交占比上升1.45%至7.65%,次面积段内瑞府为成交主力。

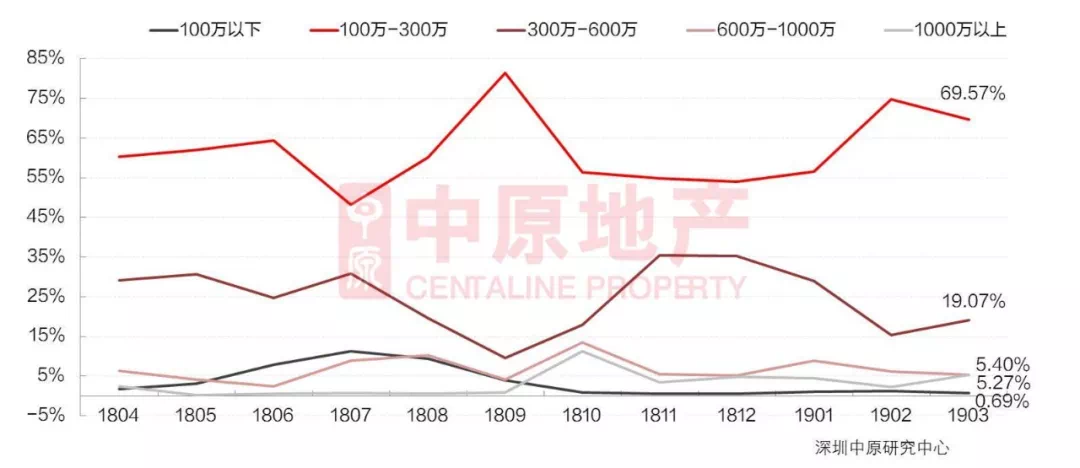

1000万以上公寓成交占比升至5%

从成交总价来看,3月总价在100万以内的公寓成交占比下滑0.55%至0.69%。总价在100万-300万之间的公寓成交占比为69.57%,环比下滑5.25%,此价段内佳兆业E立方的备案量最多。

总价在300万-600万的公寓成交占比为19.07%,环比上升3.65%,此价段内福城前海新纪元成交最为活跃。

总价段在600万-1000万的公寓成交占比下降0.94%至5.27%,此价段内瑧湾汇项目备案量最多。

总价在1000万以上公寓成交占比上升3.09%至5.40%,此价段内瑞府成交最为活跃。

成交量TOP10占比超七成

3月成交量TOP10榜单中,龙华的佳兆业E立方以263套的成交量位居排名前列名。

公寓成交量前十榜单共成交1155套,占全市成交套数的72.46%。

瑞府为销售金额冠军项目

网签数据显示,本月瑞府共备案54套,成交金额为26.52亿元,位居全市公寓成交金额排名前列名。

3月公寓成交金额TOP10楼盘成交金额共计56.50亿元,占全市公寓成交金额的79.75%。

一豪宅项目入市

3月无豪宅项目获取预售。3月有一个现楼豪宅项目入市,为南山的粤海阳光。

豪宅量价齐升

3月一手豪宅共成交561套,环比↑113.3%,成交面积为7.70万平,环比↑155.4%。

成交均价为105594元/平,环比↑20.6%。

公寓类豪宅成交占比近四成

分区域来看,3月南山、福田和龙华均有豪宅成交。南山区一手豪宅共成交317套,成交面积为4.35万平,面积占全市比重为56.40%,南山的成交以华润城润府和瑞府为主;福田成交227套豪宅,面积共计3.19万平,面积占全市比重为41.46%;龙华成交了17套别墅类豪宅,面积共计0.16万平,面积占全市比重为2.14%。

分类型来看,受瑧湾汇、瑞府等项目的影响,本月公寓类豪宅的网签量占比上升21.4%至37.6%,公寓类豪宅成交面积合计2.89万平。住宅类豪宅本月共成交4.65万平,占比为60.3%。别墅类豪宅本月成交0.16万平,占比为2.1%。

华润城润府位居成交榜首

南山的华润城润府备案172套,位居3月豪宅成交量榜首。

本月一手豪宅成交套数TOP5共成交520套,占总成交套数的92.69%。

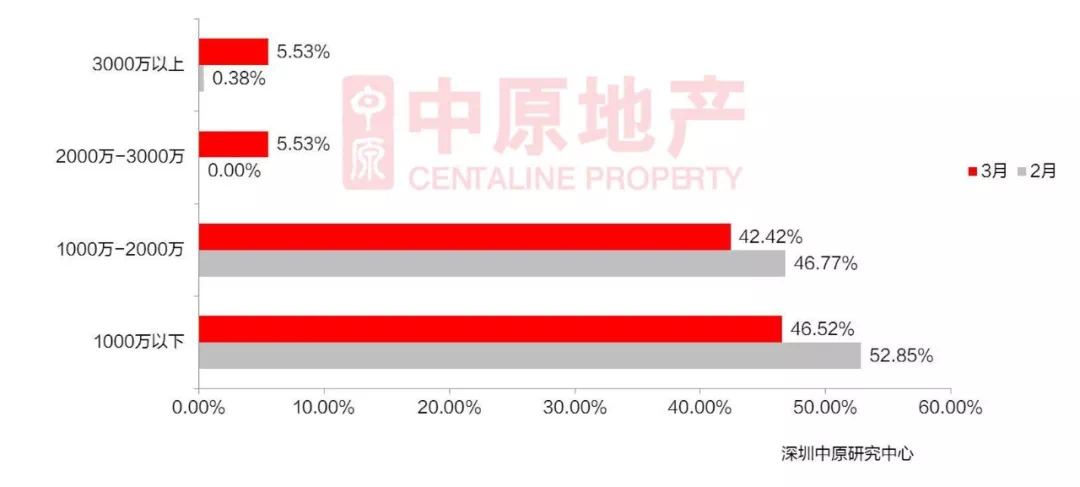

2000万以上豪宅成交超一成

网签数据显示,3月2000万以上豪宅成交占比升至一成。此价段内以瑞府为成交主力;

1000万-2000万价段的豪宅成交占比为42.42%,环比下降4.34%,此价段内臻山府成交最活跃;

1000万以下豪宅成交占比为46.52%,环比下降6.33%,此价段内华润城润府三期的成交最为活跃。

四月潜在计划入市项目

4月或将延续3月的市场热度,预计4月潜在计划入市项目共十三个,具体项目入市时间有待进一步跟进。

新房市场总结

网签数据显示,3月新房住宅成交3088套,环比↑141.4%,均价为54005元/平,环比上月减少227元/平。根据市场监测,3月住宅供应明显增加,访客指数维持在高位,客户购买意愿较强,市场成交火爆。成交较为火爆的楼盘多为前期供应的大体量住宅项目,而3月入市项目开盘均较为低调,部分项目开盘前无蓄客,一手住宅开盘去化率仅三成。“731”政策已经逐渐被市场消化,股市走高、房贷利率下调、新版征信试运行等引起部分购房者对房价新一轮上涨的担忧,但稳房价目标调控下,住宅均价仍将维持平稳,成交量或将有所上升。

网签数据显示,3月全市商务公寓共成交1594套,环比上升182.62%;全市各区的公寓成交量都有大幅的回升。受瑞府项目备案影响,本月公寓成交均价环上升42.19%至71853元/平。尽管高端公寓产品对全市公寓的成交均价产生了明显的影响,但是小面积低总价的公寓产品依然是成交主力,60平以内的中小户型公寓成交占比超七成,总价在300万以内公寓成交占比近九成。

3月一手豪宅共成交561套,环比↑113.3%,受瑞府项目影响,全市豪宅成交均价为105594元/平,环比↑20.6%。今年一季度入市的两个豪宅项目地理位置较好,且入市时间均在《粤港澳大湾区发展规划纲要》政策出台之后,市场信息有所提振,因此去化情况较为理想。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。