戴德梁行:政策利好,四季度楼市表现有望好于三季度

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

深圳,2022年11月23日——11月以来,稳楼市政策频出,各地出台楼市新政,促进房地产市场平稳健康发展。三季度全国住宅表现如何?国际房地产服务和咨询顾问公司戴德梁行今日发布《2022年第三季度全国住宅市场研究》报告,深入分析全国70城及24个重点城市楼市走势。

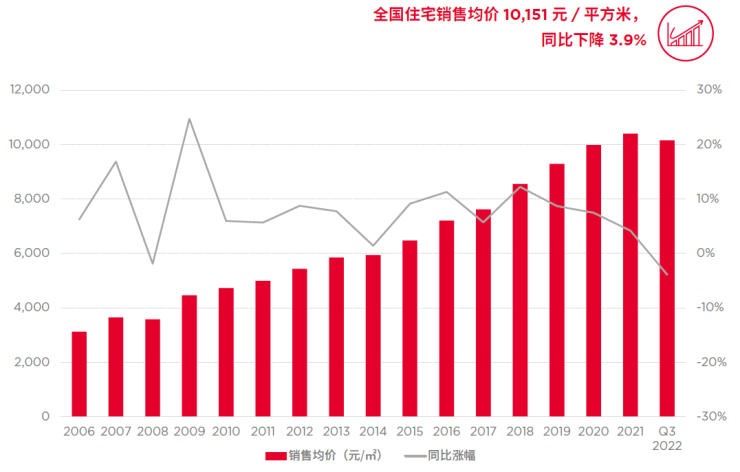

全国住宅新房均价处于下降区间

2022年1-9月,全国住宅新房成交均价10,151元/平方米,同比下降3.9%,虽然前9个月均价的同比降幅较前8个月收窄1个百分点,反映市场环境及预期稍有改善,但考虑到当前交易氛围不足以支撑价格上行,我们预计全年的住宅新房销售均价与上年相比大概率仍是负增长。

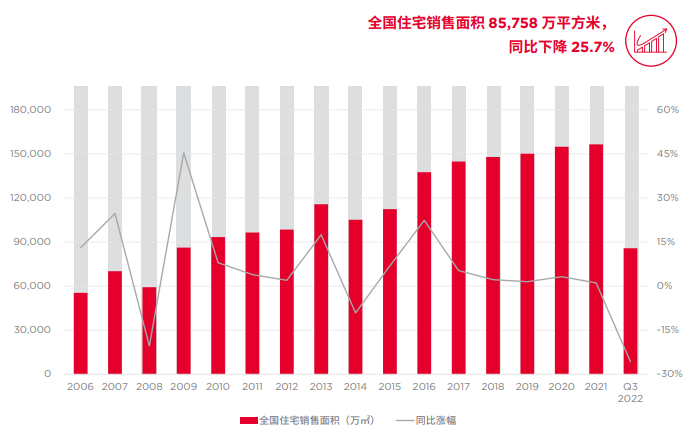

住宅销售总体走势低迷,单9月成交量止跌回升

从2021年末至今全国住宅成交走势整体较为低迷,今年前三季度全国住宅新房销售面积85,758万平方米,同比下降25.7%。但9月全国住宅新房销售面积环比8月增长36.5%,政策面的适度调整以及供应刺激等因素促进部分城市的活跃度有一定程度的恢复,但在大多数地区政策宽松的效果仍有待释放。

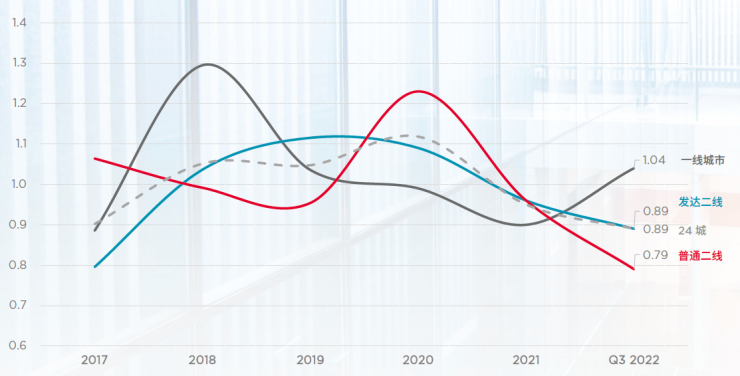

前三季度住宅新房供销比降至0.89

2022年前三季度,24个重点城市一手住宅累计批准上市面积共计11,795万平方米,销售面积共计13,271万平方米,分别较上年同期下降38.4%和37.1%。供销比由去年全年的0.95下降至0.89,反映今年来相较于需求疲软对成交量的拖累,投融资环境、房企资金状况及市场预期变化对供应端的影响更为显著。

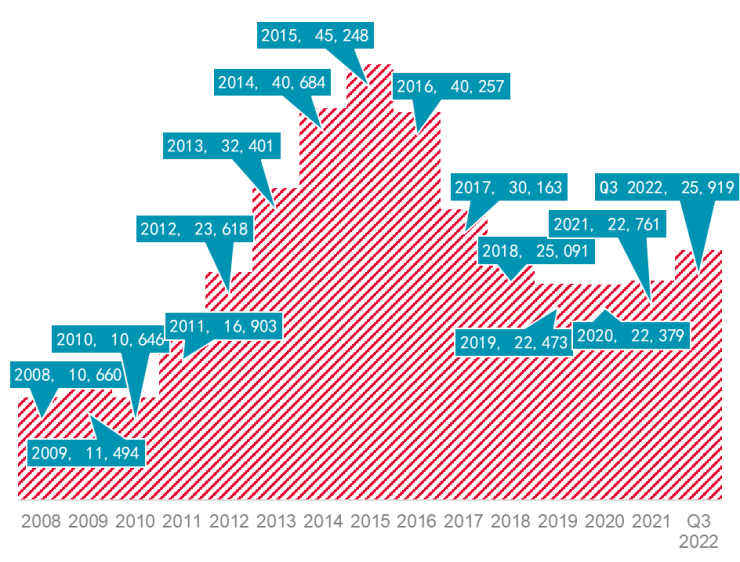

住宅待售面积仍处于阶段性高位

楼市需求整体放缓也令全国住宅待售面积增加至阶段性高位,截至2022年三季度末,全国住宅待售面积25,919万平方米,较上年同期增加15.7%。但三季度末的待售面积较年中减少335万平方米,反映在库存量上的压力稍有缓解。也因此可见在新房成交量持续下滑的同时,受资金面收紧、民企拿地放缓、市场预期不明朗等因素影响,供给端的收缩幅度更大。

楼市利好政策持续加码,预计四季度成交表现或好于三季度

政策来看,本季度内金融支持举措不断,央行反复强调执行好房地产金融审慎管理制度、保持房地产融资平稳有序;银保监会主动参与合理解决“保交楼”资金硬缺口方案研究,首笔“保交楼”专项借款也已经正式落地;三季度末利好政策密集释放支持刚需,五年期LPR持续走低,部分城市阶段性放宽首套房贷利率下限等,多地首套房贷款利率迎来近年低位……系列政策旨在实现“保交楼”目标的同时,支持住房消费需求的合理释放。但从成交量来看政策效力释放缓慢,前三季度住宅新房成交面积同比仍大幅下降,意味着在大多数地区楼市氛围依然低迷,积极信号体现在9月单月成交量较8月有所回升,政策面的适度调整以及加快供应等因素对于部分城市楼市成交量的刺激效果有所显现。然而楼市深陷调整的现状不仅体现在成交量、价格等市场指标上,还反映在房地产开发投资、房企融资及土拍活跃度等方面。

展望后市,戴德梁行研究院副院长、华南及华中区研究部董事张晓端预测,尽管房地产市场恢复依然较为缓慢,但随着“保交楼”等政策实质性推进、楼市利好政策持续加码,预计四季度成交表现或好于三季度,但全年成交量与去年相比仍有差距。考虑到当前房地产行业所面临的约束已不止于市场供需关系及楼市调控,更受到宏观预期、人口结构、居民杠杆率等多因素影响,因此后续行业修复还需更多有利因素叠加带动,包括宏观经济回暖、调控政策优化、消除预期的不确定性等。

张晓端补充,与此同时,二十大报告指出加快建立多主体供给、多渠道保障、租购并举的住房制度,表明未来将继续大力推动住房租赁市场发展,完善多层次住房供给体系。保障性租赁住房市场有望迎来快速发展期,未来房地产市场商品房和保障性住房或将双轨并行。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。