戴德梁行:上半年全国住宅新房均价同比下降7.2% 降幅收窄

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

深圳,2022年8月23日——2022年已过大半,全国楼市跌宕起伏,政策频发,行情众说纷纭,上半年住宅市场究竟涨还是跌?今日,国际房地产服务和咨询顾问公司戴德梁行发布《2022年第二季度全国住宅市场研究》报告,深入分析全国70城及24个重点城市楼市走势。

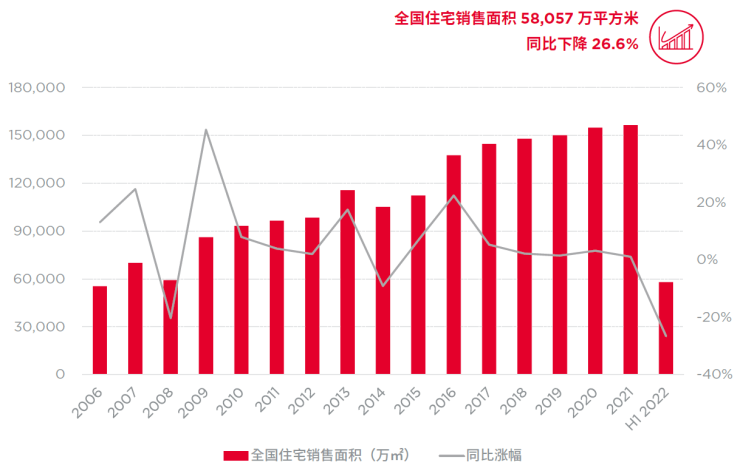

新房成交量同比降幅扩大,市场需求整体低迷

上半年,全国新房成交面积58,057万平方米,同比下降26.6%,降幅比一季度扩大8个百分点。上半年全国住宅成交走势整体较为低迷,政策面的适度调整促进部分城市成交活跃度有所恢复,但在大多数地区政策宽松的效果仍有待释放。后续随着更多地区楼市政策适度宽松及其效力逐渐释放,房地产市场需求有望平稳改善,从而带动销量同比降幅收窄。

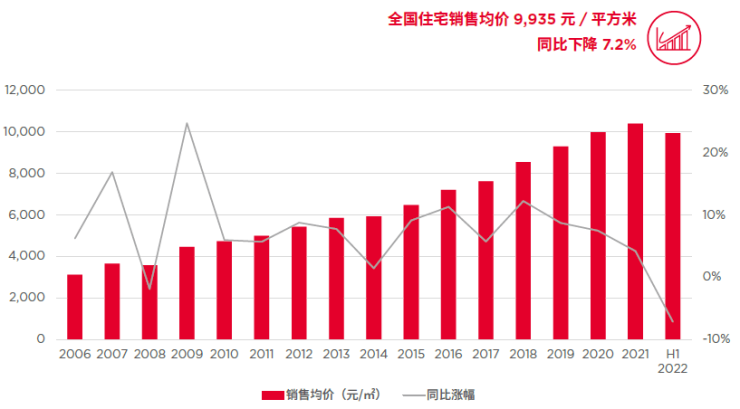

上半年全国住宅新房均价同比下降7.2%,较一季度降幅有所收窄

2022年上半年,全国住宅新房成交均价为9,935元/平方米,同比下降7.2%,降幅较一季度收窄1.4个百分点。单二季度住宅新房销售均价9,955元/平方米,与一季度9,912元/平方米均价环比上涨0.4%,全国住宅新房价格总体呈筑底企稳趋势。预计后续政策环境将着力维护市场的稳定发展而进一步改善,从而令市场信心逐步恢复,有利于住宅价格的总体稳定。

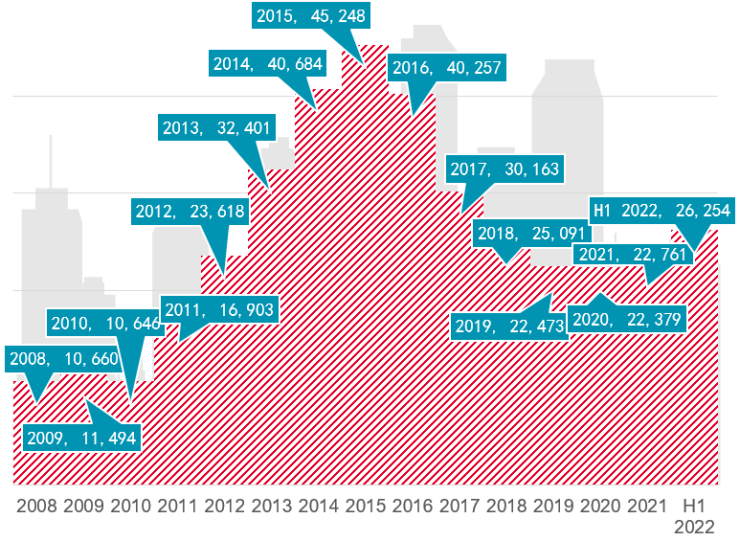

住宅待售面积仍处于近年来高位

截至2022年上半年,全国新房住宅待售面积26,254万平方米,同比增长13.5%,较一季度降低1,311万平方米。

二季度少数重点城市成交热度有所恢复,消化了部分市场存量。整体库存量环比小幅回落,但仍处于近年来高位。后续随着政策面放松叠加市场情绪恢复,有望对去库存起到积极作用。

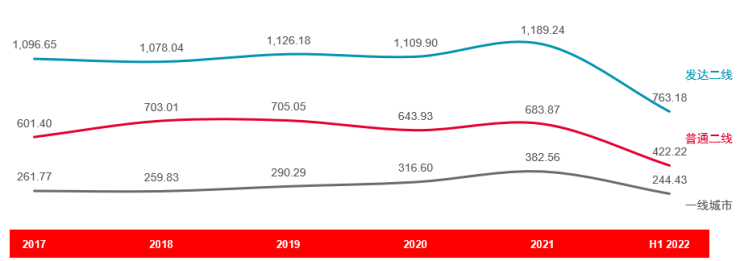

需求收缩明显,上半年住宅新房成交面积同比下降48.2%

从24个重点城市的成交量来看,上半年住宅新房成交面积同比下降48.2%。其中,一线、发达二线及普通二线城市的新房成交面积同比分别下降36.7%、51.3%、47.6%,重点城市新房市场需求收缩明显。跟过去5年月均成交相比,上半年新房月均成交面积有较大差距,可见市场仍存在较大的修复空间。

预计下半年政策面仍偏宽松,成交同比降幅将有所收窄

二季度受疫情扰动影响经济下行压力加大,7月政治局会议指出全方位守住安全底线,其中明确要“稳定房地产市场”,对行业释放了积极信号。作为实体经济中的重要组成部分,房地产平稳健康发展有助于稳定宏观经济大盘、实现全年经济增速目标。政治局会议上首提“保交楼”,在对可能存在的风险引起重视和警惕的同时,也旨在恢复期房市场信心。但基于行业调整时间较长、程度较深,上半年楼市各项指标仍处于低位,相关政策落实及市场修复仍需时间。

上半年,多地出台宽松政策,调整频次达到近年来高峰,特别是二三线城市政策密集叠加为楼市松绑,对市场信心起到积极作用。部分重点城市如广州、苏州、青岛等出现热度回升趋势,政策放松效力显现。但从全国成交数据来看,房地产市场恢复依然较为缓慢——观望情绪依然较浓,同时供应缩量也制约需求的释放,总体市场处于缓慢回调阶段。预计在需求复苏仍显乏力的背景下,后续多地限购限贷政策仍有放松空间,并有望适时出台包括人才政策在内的多元化住房消费促进政策。同时,或将在供给端政策支持方面加码,例如预售资金监管优化,以及出险房企优质项目的定向纾困措施等,有力保障市场后续供应。

从资金面来看,央行多次强调稳妥实施房地产金融审慎管理制度,保持房地产融资平稳有序,银保监会也提出将主动参与合理解决资金硬缺口方案研究。上半年多家民营示范房企发债提速,融资端开闸信号明显。需求端来看,五年期LPR持续走低,多地首套房贷款利率迎来近年低位,支持合理购房需求释放。惠及优质房企的融资环境改善,以及鼓励优质企业收并购出险房企项目,有望带动市场流动性,起到稳定市场的作用,同时旨在支持刚需的信贷政策放松也将一定程度带动有效需求的提升。

展望后市,戴德梁行研究院副院长、华南区研究部董事张晓端预测,考虑到经济下行压力对市场的持续影响,结合前期房地产开发投资和新开工缩量对后续供应构成制约,以及去年同期基数较高等因素,全年成交规模大概率仍为同比下降趋势。后续政策面预计仍将偏于宽松,结合支持房企流动性风险化解出清的政策相继落地,市场预期有望进一步改善,并有助于整体市场逐渐进入恢复通道。预计,下半年成交同比降幅将有所收窄,热点一二线城市恢复节奏相对较快。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。