聚焦|房地产走势 70个样本城市分析(201810)

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

一、全国数据

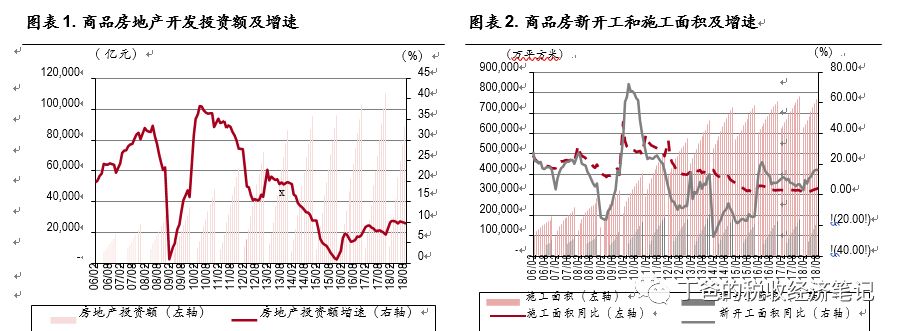

1、房地产开发投资微落。

2018 年 1-10 月,全国完成房地产开发投资 99,325 亿元,同比增长 9.7%,较 1-9 月回落 0.2 个百分点。其中,住宅投资 70,370 亿元,同比增长 13.7%,较 1-9 月回落 0.2 个百分点,占房地产开发投资的比重为 70.8%。10 月单月全国房地产开发投资额同比上升 7.7%

2、10 月销售面积继续3月负增长。

10 月全国商品房销售面积同比下降 3.1%,疲态持续。2018 年 10 月,全国实现商品房销售面积13804 万方,同比下降 3.1%,前值为-3.6%,增速较上月回升 0.5 个百分点。连续三个月负增长。

10 月销售均价为 8535 元/平方米,同比增长 9.7%,前值为 10.7%,持续抬升的销售均价继续销售金额的抬升, 10 月实现销售金额 11782 亿,同比增长 6.3%,前值为 6.7%。

2018 年 1-10 月全国商品房累计销售面积、金额、均价分别为 133117 万方/115914 亿/8708 元/平方米,同比增速分别为 2.2%/12.5%/10.1%, 增速前值分别为 2.9%/13.3%/10.2%。10 月全国房地产市场销售疲态持续,中、西部楼市分化明显,10 月单月销售面积同比增速为-1.8%和 5.6%,前值为 0.5%和 0.3%。中部地区经过前期严厉的调控政策进入负增长区间,西部地区单月销售面积同比增速止跌回升。

受到楼市降温的影响,10 月份居民新增中长期贷款 3730 亿元,同比上升 0.5%,环比下降 13.4%。

3、新开工面积微落。

从供应先行指标来看,1-10 月的商品房和住宅的新开工面积分别同比上升 16.3%和上升 19%,分别较1-9 月回落 0.2 个百分点和回落 0.5 个百分点。其中,10 月单月商品房和住宅的新开工面积分别同比上升 14.7%和上升 14.5%。1-10 月的商品房和住宅的施工面积分别同比上升 4.3%和上升 5.2%,分别较 1-9 月扩大0.3 个百分点和扩大0.3 个百分点。其中,10 月单月商品房和住宅的施工面积分别同比上升20.6% 和上升 20.2%。1-10 月的商品房和住宅的竣工面积分别同比下降 12.5%和下降 12.6%,分别较 1-9 月扩大 1.2 个百分点和扩大 0.2 个百分点。其中,10 月单月商品房和住宅的竣工面积分别同比下降 20.9% 和下降 14.4%。

4、土地供给微落。

从土地市场指标来看,1-10 月的土地购面积为 21,963 万平方米,同比上升 15.3%,较 1-9 月回落 0.4 个百分点,其中,10 月单月土地购面积同比上升 12.2%。1-10 月的土地成交款为 11,695 亿元,同比上升 20.6%;1-10 月的土地成交楼面均价为 5,325 元/平米,同比上升 4.6%,较 1-9 月回落 1.4 个百分点。

二、样本70城

5、商品房成交面积。样本 70 城市,10 月份同比上涨 6%,环比下降 1.6%,累计同比上涨 2.1%。全国非样本城市6-9 月成交面积累计同比在 5%左右,有下降的趋势。

6、商品房成交金额。样本 70 城市,10 月份同比上涨 18%,环比下降 4%,累计同比上涨 13%。全国非样本城市近6-9 月成交面积累计同比在 21%左右,有下降的趋势。

7、成交均价同比增速仍为正,环比三线下滑。

一线城市 10 月份成交均价同比上涨 24%,环比上涨 18%,主要因为一线城市在调控政策下, 成交出现区域结构化调整,拉升了整体的成交均价,市场的观望情绪依旧存在。

二线城市 10 月同比上涨 10%,环比上涨 4%,市场需求依旧较强。

强三、四线城市 10 月同比上涨 7%, 环比下降 2%,弱三、四线城市同比上涨 6%,环比下降 3%,三、四线城市房价同比增速仍为正,市场热度在延续,房价目前整体仍较平稳,整体房价受未来市场供应增加的影响,预计将有稳中略降的趋势。

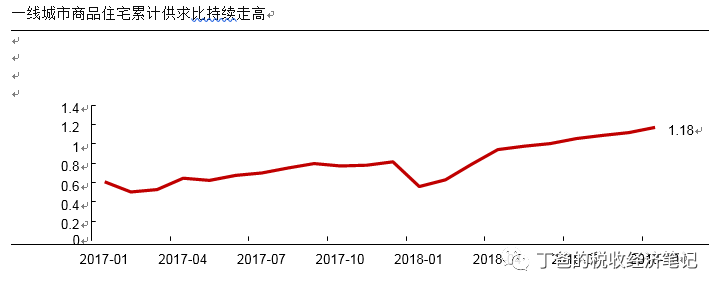

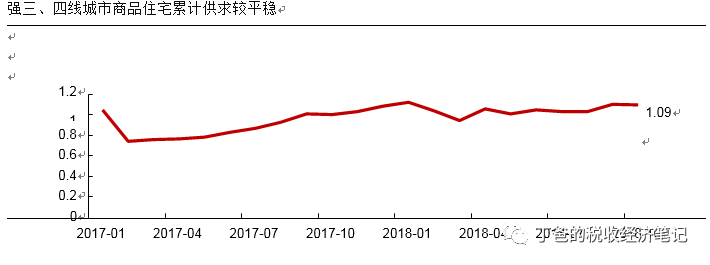

8、供求关系分析。

(1)一线城市供略大于求。整体处于供略大于求的情况,面积去化率呈现下降趋势。2018 年 10 月,供应累计同比 48%, 成交累计同比-2%,供应增速高于成交增速,累计供求比在 1.18,有持续上升的趋势。

(2)二线城市供小于求。整体市场处于供小于求的状态,需求依旧旺盛,面积去化率走低,但仍保持较高水平。2018 年 10 月供应累计同比 8%,成交累计同比-5%,供应增速高于成交增速,累计供求比在 0.94, 呈现上升趋势,较 9 月略高。

(3)三四线城市

——强三、四线城市供求基本平衡,面积去化率稳中略降,在80%左右。整体供求处于供求平衡的状态,面积去化率有下降趋势,但仍处于高位。2018 年 10 月,供应累计同比 26%,成交累计同比 15%,供应增速高于成交增速,累计供求比在 1.09,较 10 月略降。

——弱三、四线城市供求基本平衡。2018 年 10 月,供应累计同比 39%,成交累计同比-2%,供应增速高于成交增速,累计供求比在 1.07,较上月略有提升。

三、重点城市

1、供应层面

一线持续修复,二线分化明显,三、四线依旧高增速

一线城市供应持续修复,北京、上海表现突出,二线城市出现两级分化,多数城市依旧保持较高的累计同比增速,三、四线除个别城市外,供应依旧呈现高增速,表示开发商正在抓紧出货。 供应面积层面,44 个城市中 34 个城市累计同比增长。累计同比增速一线城市平均 52%,二线城市平均 12%,三、四线城市平均 44%。

2、成交层面

一线城市观望情绪依然较大,二线城市相对较平稳,三、四线城市整体波动较大,各城市根据自身的情况,走出独立的行情。

成交面积层面,45 个城市中 22 个城市累计同比增长,一线城市除深圳累计同比增速较快、达到 23%外,其他城市累计成交同比仍处于低位,一线整体平均值 2%。二线城市多数累计同比增速为负,累计成交同比平均值 0%,三、四线城市有明显的分化现象,累计成交同比波动大,平均值 20%。

3、存量去化周期。

各能级城市存量去化周期基本处于低位,约3成城市环比下降

我们认为存量去化周期是调节市场的关键指标,过低则进一步促进消费者的购房热情,市场调控一旦有边际放松,存量较低的城市将会通过供求的调节出现一波成交行情。44 城中存量去化周期超过 2 年、存在预警的有 5 个城市,占比 11%,分别为深圳、沈阳、大连、厦门、汕头。其他大量的三、四线城市,由于上轮棚改的刺激,城市的存量也处于过往的相对低位。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。