重磅!深圳公积金新规实施!公积金提取、贷款指南,你要get!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

重磅!深圳公积金新规实施!公积金提取、贷款指南,你要get!

深圳攻略 新社区管家 今天

11月1日起

深圳公积金新规实施!

公积金新规实施之后

到底要怎么提取公积金呢?

怎么用公积金贷款呢?

……

今天,给大家开课献上

「深圳公积金提取、贷款指南」

不管租房还是买房

都有可能用得上!

深圳人赶紧来看看吧~

公积金提取指南

提取情形、额度及次数

购房提取

(含商品住房、政策性住房或者保障性住房)

⬇

提取额度:职工本人及其家庭成员合计仅有一套住房时,可提取额不超过账户余额,且不超过购房总价款;职工本人及其家庭成员合计有2套及以上住房的,可提取额不超过账户余额的60%,且不超过购房总价款;2010年9月30日起,职工本人及其家庭成员购买第3套及以上住房的(包括异地),第3套及以上住房不予提取。

职工购买的住房存在配偶、父母、子女外的其他权利人并以该住房申请提取住房公积金的,公积金中心不予受理。

提取次数:提取住房公积金用于购买住房的,每套住房仅能申请提取一次。

租房提取

⬇

提取条件:职工本人及其家庭成员应当在本市范围内无商品住房、政策性住房和保障性住房。

提取额度:每月可提取额不超过申请当月应缴存额的65%,当年度未提取的,可以在以后年度累计提取。

职工属于本市公共租赁住房的基本保障对象的,可以自行选择通过公积金中心自助服务平台或者深圳市住房租赁监管服务平台(以下称租赁平台)提取住房公积金用于支付房租,每月可提取额不超过住房租金支出,且不超过职工住房公积金账户余额。基本保障对象,按照市住房保障主管部门规定的范围确定。

提取次数:职工通过住房公积金网点柜台提取的,每年申请提取不超过2次;职工通过公积金中心自助服务平台或租赁平台申请提取的,每月可以申请提取一次。

还贷提取

⬇

提取条件:职工本人或者其家庭成员应当是应偿还贷款本息住房的权利人。

提取额度:职工本人及其家庭成员合计仅有一套住房时,每月可提取额不超过职工月实际还贷额;职工本人及其家庭成员合计有2套及以上住房的,每月可提取额不超过申请当月应缴存额的60%,且不超过月实际还贷额;2010年9月30日起,职工本人及其家庭成员购买第3套及以上住房的(包括异地),第3套及以上住房不予提取。

每月可提取额应当根据职工住房贷款银行或者征信系统提供的还贷数据,经公积金中心审查后确定。

提取次数:职工选择按月还贷委托提取的,每月提取一次;未选择按月还贷委托提取的,每年度申请提取一次,提取申请应当自每次还贷行为发生之日起2年内提出。

其他住房消费提取

⬇

提取额度:每月可提取额不超过申请当月应缴存额的百分之四十,当年度未提取的,可以在以后年度累计提取。

提取次数:职工通过住房公积金网点柜台提取的,每年申请提取一次;职工通过公积金中心自助服务平台提取的,每月可以申请提取一次。

其他情形和提取额度

⬇

发生下列情形之一的,职工可以按照规定申请提取住房公积金:

(一)退休;

(二)完全丧失劳动能力,并与单位终止劳动关系;

(三)男性年龄满五十周岁或者女性年龄满四十五周岁,失业且住房公积金账户封存满两年;

(四)在国外或者港、澳、台地区定居;

(五)户籍迁出本市;

(六)户籍不在本市并已申请基本养老保险或者基本医疗保险关系转移手续;

(七)享受居民较低生活保障;

(八)职工本人或者家庭成员患重大疾病。

提取额度:符合第(一)项至第(七)项规定任一情形的,职工可以申请提取住房公积金账户全部余额;符合第(八)项情形的,职工可以提取住房公积金用于支付当期医院相关治疗费用中的自费部分。

备注:

1.按照本规定第十一条第(一)项至第(六)项规定提取住房公积金的,应当先办理职工住房公积金账户封存手续。在提取住房公积金账户全部余额后,应当注销职工住房公积金账户。

2.职工死亡或者被宣告死亡的,职工的继承人、受遗赠人可以申请提取职工住房公积金账户全部余额,并应当注销职工住房公积金账户。

所需材料

职工在住房公积金业务网点申请提取住房公积金的

应当提交下列基本材料:

⬇

(一)住房公积金联名卡;

(二)身份证;

(三)深圳市住房公积金提取申请表。

职工提取住房公积金用于职工家庭成员的住房消费的,应当提交家庭成员身份证、结婚证、户口簿等家庭成员关系证明材料。

职工委托配偶办理住房公积金提取的,受托人除提交本条排名前列款规定的基本材料外,还应当提交本人的身份证、结婚证;职工委托其他人办理住房公积金提取的,受托人除提交本条排名前列款规定的基本材料外,还应当提交本人的身份证以及经公证机关公证的授权委托书。

这些情况还需提交相应证明材料:

⬇

(上下滑动,查看完整)

(一)购买商品住房的,一手房提交不动产权属证书或者经本市不动产登记部门登记备案的购房合同、购房发票或者契税税票;二手房提交不动产权属证书、购房发票或者契税税票;

(二)购买政策性(保障性)住房的,提交不动产权属证书或者本市政策性(保障性)住房购房合同、专用收据或者购房发票;

(三)异地购买住房的,提交不动产权属证书、购房发票或者契税税票;无不动产权属证书的,提交经不动产登记部门登记备案的购房合同、购房发票或者契税税票;

(四)偿还购买本市范围内住房的贷款本息的,提交贷款合同、抵押合同、还款凭证;按月还贷委托提取的,需另行提交与公积金中心签订的按月还贷委托提取协议书;

(五)退休的,提交退休证明;不能提交退休证明的,男性年龄应当满六十周岁或者女性年龄应当满五十五周岁;

(六)完全丧失劳动能力,并与单位终止劳动关系的,提交职工完全丧失劳动能力鉴定证明或者一级至四级残疾人证;

(七)男性年龄满五十周岁或者女性年龄满四十五周岁,失业且住房公积金账户封存满两年的,其失业信息由公积金中心通过政府信息共享等平台进行查询验证,无需再另行提交失业证明材料;

(八)在国外或者港、澳、台地区定居的,提交户口注销证明、回乡证或台胞证;

(九)户籍迁出本市的,提交户口迁移证明;

(十)户籍不在本市并已申请基本养老保险或者基本医疗保险关系转移手续的,职工本人应当已办理基本养老保险或者基本医疗保险关系申请转出和申请接续手续;职工不能办理申请基本养老保险或者基本医疗保险关系转出和接续手续的,自申请提取之月起本市社会保险停止缴费时间满三个月的,公积金中心受理该提取申请;

(十一)享受居民较低生活保障的,提交本市居民较低生活保障金领取证明;

(十二)因职工本人或者家庭成员患重大疾病的,提交二级甲等及以上医院出具诊断证明书、医院相关治疗费用的凭证(收费收据或者本市社保票据),凭证开具时间与申请提取时间应当相隔在两年以内;患者是职工家庭成员的,应当另行提交家庭成员身份证、结婚证、户口簿等家庭成员关系证明。

(十三)职工死亡或者被宣告死亡的,继承人或者受遗赠人申请提取职工住房公积金账户全部余额的,应当提交深圳市住房公积金提取申请表、职工死亡证明(被宣告死亡的须提交人民法院宣告死亡判决书)、继承人或者受遗赠人身份证明及银行账户。第二顺序法定继承人、遗嘱继承人或受遗赠人应当另行提交人民法院的生效法律文书或者其他证明继承权或者受遗赠权的有效法律文书。

(十四)职工为无民事行为能力或者限制民事行为能力人,由其监护人申请提取的,监护人应当提交监护证明及监护人身份证。继承人或者受遗赠人为无民事行为能力或者限制民事行为能力人,由其监护人申请提取的,监护人应当提交监护证明及监护人身份证。

提取流程

不同的提取情形

提取流程有一点点不同

但流程差不多

以常见的租房提取为例

⬇

一、预约

预约可以通过官网或手机微信预约

http://gjj.sz.gov.cn/

二、签订协议

申请人在预约网点办理后,只需携带材料在预约时间内前往办理网点签订住房公积金业务自助办理服务协议。

三、领取

公积金贷款指南

贷款额度

⬇

公积金贷款额度:

1、申请人公积金账户余额的14倍

2、申请人和计算可贷额度的共同申请人公积金账户余额之和的14倍

注:个人申请单笔贷款不超过50万,共同申请人共同参与额度计算的单笔贷款不超过90万。

公积金贷款利率:

1、贷款5年以上3.25%

2、贷款5年以下(含5年)2.75%

贷款额度其他要求

⬇

(上下滑动,查看完整)

1、根据贷款额度计算得出的每月还贷额度(按等额本息还款法计算的本金和利息)不超过申请人公积金缴存基数或申请人与计算可贷额度的共同申请人公积金缴存基数之和的50%;

2、不高于购房总价款与首付款的差额。首付款比例应符合国家、省及我市房地产调控的相关要求。所购住房为存量商品住房(二手房)的,购房总价款以购房合同价与公积金中心认可的房地产评估机构作出的评估价中较低者为准;

3、申请人和计算可贷额度的共同申请人在申请公积金贷款前连续三年以上未提取公积金的,其可贷额度可以提高10%,但应符合前款规定之要求。

4、商转公贷款可贷额度不高于原商业性住房按揭贷款余额;

5、商转公贷款金额不高于按可贷比例计算的贷款额度。该贷款额度以申请商转公贷款的住房购房合同价作为该住房总价,按照公积金中心受理商转公贷款申请时国家规定的首付款比例确定贷款可贷比例后计算得出;

7、申请人按照本规定以其他商品住房(不包括申请商转公贷款的住房)或者第三人的商品住房进行抵押的,可贷额度不高于抵押物评估价值的70%;申请人按照本规定以权利凭证进行质押的,可贷额度不高于权利凭证价值的90%。

贷款条件

⬇

1、申请人和参与计算公积金贷款可贷额度的共同申请人,在申请当月之前在本市或异地连续按时足额缴存住房公积金满6个月,申请时公积金账户属于正常缴存状态(账户封存、冻结及销户的为非正常缴存状态)。本市和异地缴存公积金的时间可以合并计算;

2、申请人和共同申请人有偿还贷款本息的能力,信用状况良好(信用状况认定见《深圳市住房公积金贷款管理规定》);

3、申请人和共同申请人家庭(包括夫妻双方和未成年子女)在本市未发生公积金贷款或者已经还清公积金贷款;

4、申请人已按规定支付购房首付款;

5、申请人同意提供符合本规定要求的担保;

6、贷款申请符合国家、省和本市房地产市场管理政策要求,在贷款办理期间遇政策调整的,以公积金中心受理公积金贷款的时间为准,按照“老人老办法新人新办法”的原则处理,但国家、省、市房地产市场管理政策已有明确规定的,从其规定;

7、符合公积金管委会规定的其他条件。

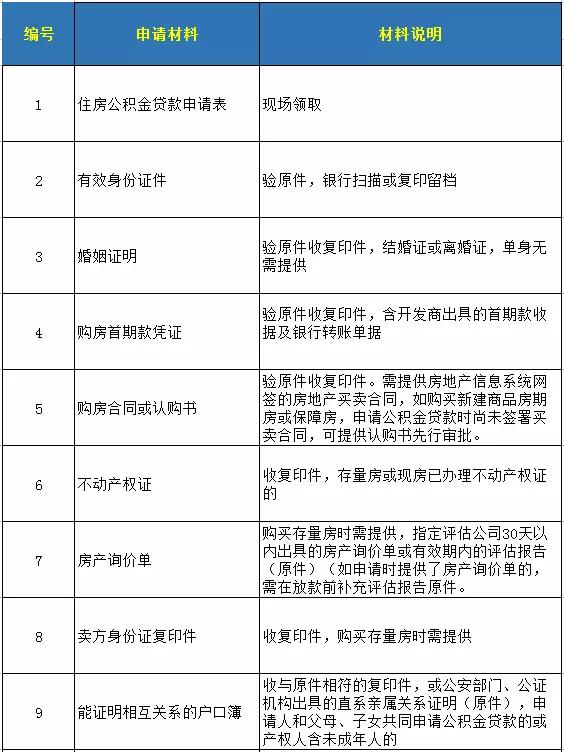

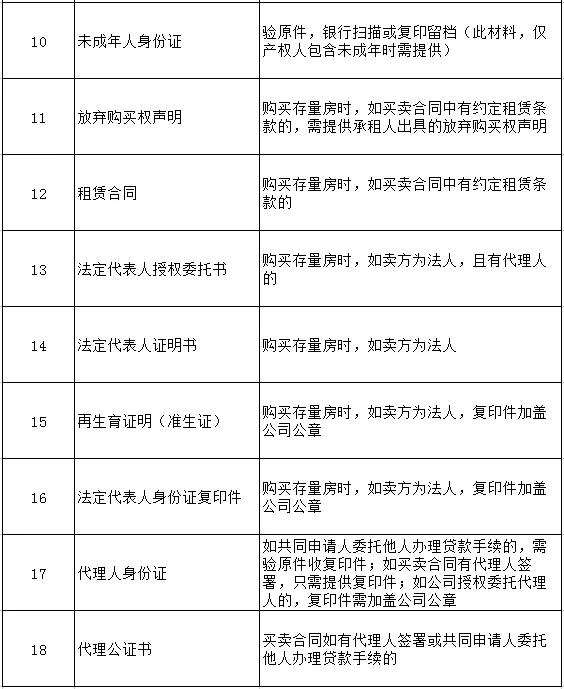

贷款材料

⬇

贷款流程

⬇

预约须知:申请人如果想了解自己的公积金账户或开通联名卡绑定的,是可以在支付宝城市服务进行的,注意办理公积金贷款需要先绑定联名卡!

一、预约:申请人需要登录深圳公积金官网,登录对应页面后选择公积金贷款预约,即可预约成功

网址:http://www.szzfgjj.com/

二、申请:申请人在预约时间内前往办理点提交材料,然后工作人员会告知申请人是否符合条件,5个工作日内作出是否受理决定!

三、审核:深圳市住房公积金管理中心审核申请材料,确认受理后5个工作日内做出给予贷款或者不予贷款的决定。

贷款还款

⬇

1、等额本息还款法

即把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。(这种方法是目前最为普遍,也是大部分银行长期推荐的方式。)

2、等额本金还款法

即是指贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。(等额本金还款法是一种计算非常简便,实用性很强的一种还款方式。)

需要提取公积金、贷款的小伙伴

赶紧收好这份攻略!

顺便告诉你身边的人噢~

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。