深圳“715政策”3周年调研:降低房贷利率为市民最大诉求

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2020年初疫情影响下,全国楼市基本停滞,深圳却以2000万起步的豪宅项目招商蛇口太子湾开盘售罄,开启疯狂模式,打新潮、假离婚等层出不穷,成交量价大幅上涨。为打击投资客及违规资金流入,2020年7月15日,深圳出台“715新政”,开启限购、限售、限贷、限离全面严调控堵漏洞时代。

其中限购加码,明确深户入户满3年+社保满3年,非深户社保满5年,方可在深圳购房。一夜间,封锁大批购房名额,有效打击投资炒房,但同时也使一部分合理需求失去购房资格。

“715新政”出台至今即将满3年,届时将会释放大批购房名额,利好市场成交。但3年间,深圳楼市也发生了翻天覆地的变化,715新政到期到底能否为深圳楼市带来生机?下半年深圳楼市会怎么走?深圳市民不买房的真实原因是什么?大家希望得到哪些政策支持?带着诸多疑问,乐有家联合新浪微博发起《深圳“715新政”3周年购房者调研》,深入探究深圳当下真实楼市环境及市民需求。通过网络调查、定向邀约、微博投票等多渠道,共收回有效问卷2000+。

核心观点

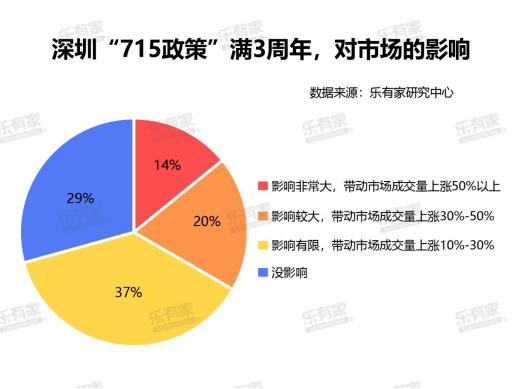

1)深圳“715政策”满3周年,对市场的影响:超六成认为对市场影响有限或没影响

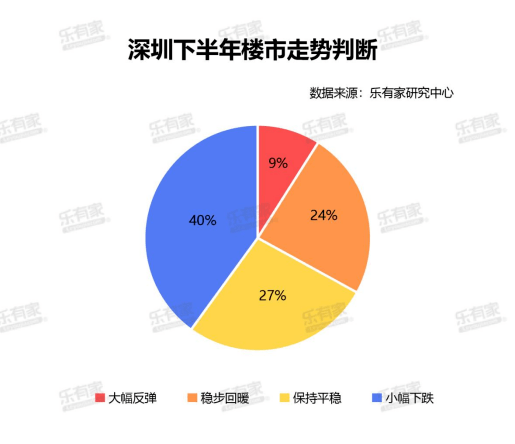

2)深圳下半年楼市走势判断:近七成认为会保持平稳或小幅下跌

3)希望获得的政策支持:最希望降低房贷利率,其次为降低首付比例

4)在深圳拥有的商品房情况:超六成无房,拥有首套房的年龄多在30+、40+

5)在深圳未购房的原因:主要为首付不够,占比超3成,其次为没有购房资格、不想承担房贷压力以及市场不确定需观望,分别占比20%左右

6)购房/换房的目的:首要满足个人居住及改善生活品质,其次为孩子上学、结婚置业等功能性需求

7)在深圳计划购房/换房的时间:超5成计划3年内购房/换房

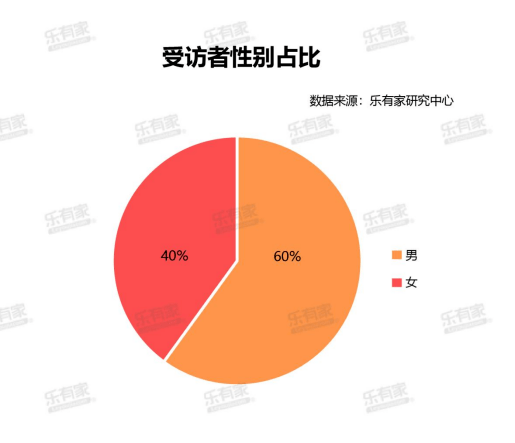

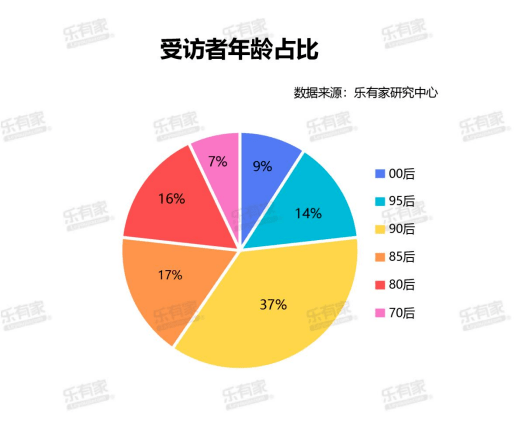

参与调研者以80后、90后为主,男生占比60%,女生占比40%。80、90后也是购房主力人群,对房地产市场较为关注,观点具有代表性。

1

深圳“715”政策满3周年,对市场影响

调研结果显示,“715政策”满3周年对市场的利好有限,购房者整体较为谨慎,超六成受访者认为对市场影响有限或没影响。一方面由于715新政出台时,部分购房者已经是深户并缴纳了一段时间社保,这类需求在近两年会陆续释放,并不需要等到新政满3年。此外,当下大环境充满不确定性,市场观望情绪浓厚,整体较为谨慎。

02、深圳下半年楼市走势判断

调研结果显示,“715政策”满3周年对市场的利好有限,购房者整体较为谨慎,超六成受访者认为对市场影响有限或没影响。一方面由于715新政出台时,部分购房者已经是深户并缴纳了一段时间社保,这类需求在近两年会陆续释放,并不需要等到新政满3年。此外,当下大环境充满不确定性,市场观望情绪浓厚,整体较为谨慎。

03

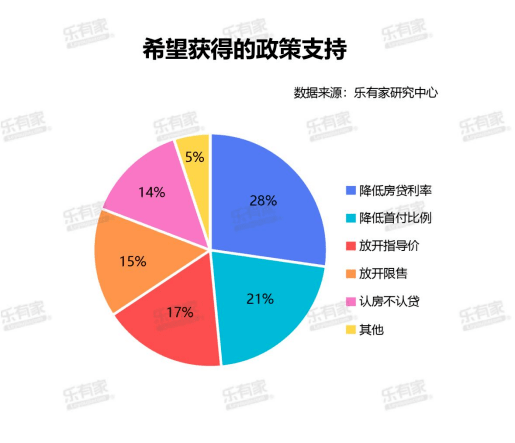

希望获得的政策支持

当下市场环境下,急需提振市场信心,支持合理购房需求。调研数据显示,市民最希望能降低房贷利率,其次为降首付比例,分别占比28%、21%。深圳首套商品住宅房贷利率为4.5%,而其他城市房贷利率普遍进入3字头,相较而言,深圳房贷利率有较大调整空间。深圳首套首付3成,在全国若有房贷记录,则首付要5成,深圳二套住宅首付7成,若房屋价格高于参考价,实际首付甚至高达8成,高首付增加了置换成本,抑制了合理改善需求的释放。这也是当下深圳挂牌量持续增加,成交量未明显上涨的原因,很大一部分需求需要先卖再买。

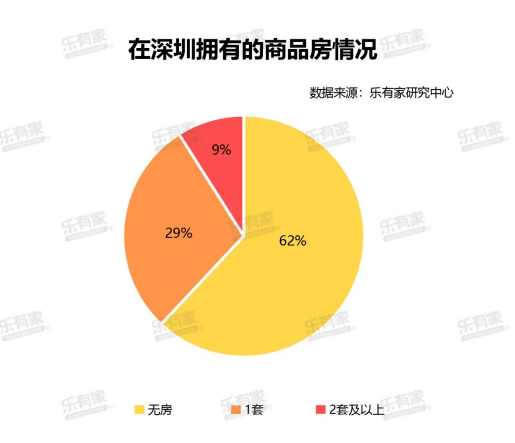

04、在深圳拥有的商品房情况

深圳超6成市民无房,拥有1套住房的占比29%,拥有2套及以上住房的仅占9%。

分年龄段来看:

95后、00后超九成无房,95后、00后多为刚毕业或工作没多久的年轻人,多不具备购房资格及购房能力;

90后拥有住房的占比达到了28%,90后也步入30+的年龄,工作几年有了一定积蓄,也会考虑结婚置业等需求,购房占比逐渐增多。

85后、80后等为深圳拥有住房主力人群,该年龄段多已成家立业,且80后拥有2套住房占比明显增多。

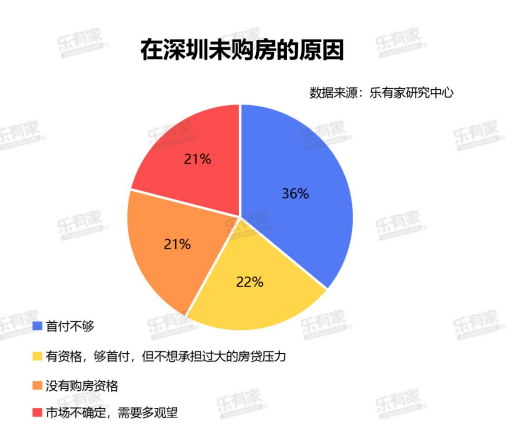

05、在深圳未购房的原因

主要为首付不够,占比超3成,其次为没有购房资格、不想承担房贷压力以及市场不确定需观望,分别占比20%左右

对于未购房的原因,36%受访者表示是首付不够,深圳二手住宅成交均价超6万元/㎡,首付普遍近百万,而深圳平均工资水平1.2万元/月左右,对于普通工薪阶层来说,若没有父母支持,工作十年才有可能上车。

除了首付不够外,没有购房资格、不想承担房贷压力以及市场不确定需观望也成为影响购房的核心原因,均占比20%以上。

没有购房资格的,多为90后、95后、00后,社保缴纳年限不够。

有资格够首付,但不想承担过大房贷压力的,多为90后,95后,当下年轻人多追求自由和生活品质,不再为1套房而放弃其他追求,即使首付在父母支持下,勉强能上车,但面对每月近万元的房贷压力,也让很多年轻人望而却步。

此外还有21%受访者表示市场不确定,需要多观望,由此可见,市场存在很大潜在购房需求,只是需要更多信心和利好激发出来。

06、购房/换房的目的

首要满足个人居住及改善生活品质,其次为孩子上学、结婚置业等功能性需求

从购房/换房目的可以看出,商品房已真正回归居住属性,成为满足人民美好生活的载体,近5成受访者表示购房/换房为满足个人居住及改善生活品质,其次为孩子上学和结婚置业功能性需求。但受制于高首付、高房贷利率等政策影响,部分合理需求被压制,阻碍人民实现高品质居住生活的诉求,因此,对于合理的刚需和改善需求需要给予更多政策支持。

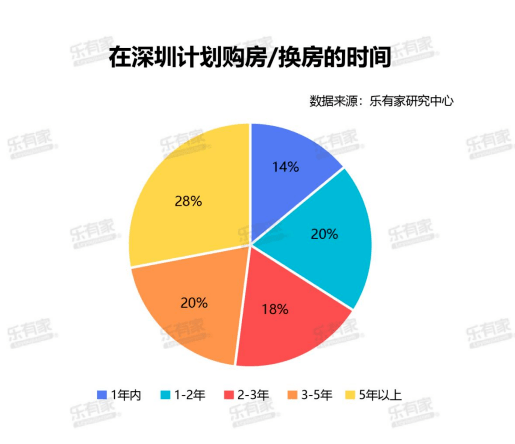

07、在深圳计划购房/换房的时间

小结

综合以上调研来看,市场仍存在大量潜在购房需求,短期受大环境不确定影响,多处于观望状态。此外,市民对于改善居住环境和生活品质的诉求越来越高,但由于深圳二套首付门槛及房贷利率等较高,大量合理改善需求被抑制,因此市民对于降低房贷利率、首付门槛等呼声较高。近期政策利好预期增强,若下半年政策能如期出台,给予刚需、改善等合理需求更多支持,将大大利好市场信心的修复和需求的释放,带动行业和经济健康发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。