深圳新政后买房多严?被取消认筹、银行线下验证,父母首付要证明

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2021年1月还没过完,深圳楼市就变了天。

前几天,官方调控再度加码:严查购房者资格、作假者三年内禁止买房!

两条细则看似是针对代持和投资客,但实施起来可是面对所有人并且涉及方方面面。

比如,银行流水、首付款来源、收入证明、线上线下资料........

请注意,未来这些方面的审核流程会更严格!

据悉,新政后前海热盘的首批认筹客里,就有因为审核不通过,错失了认筹机会的。

调控加码,你可能会遇到的4个问题

这次新政,估计很多人认为“与我无关”,认为只要不作假炒房,这些都不算是约束。

但新政后前海入市的两个楼盘,就有人在认筹阶段就被刷下去。

所以,接下来这些将成为常态。

而这里边严查的4个环节,或多或少你都有遇到。

1认筹阶段:流程更复杂

认筹流程更复杂,是因为这次新政明确规定:购买新房的购房人需登录“购房意向登记系统”进行购房意向登记(以下简称线上认筹)。

这算是首次明确并投入使用官方登记系统了,在开发商之前多了一套官方系统登记,双重审核。

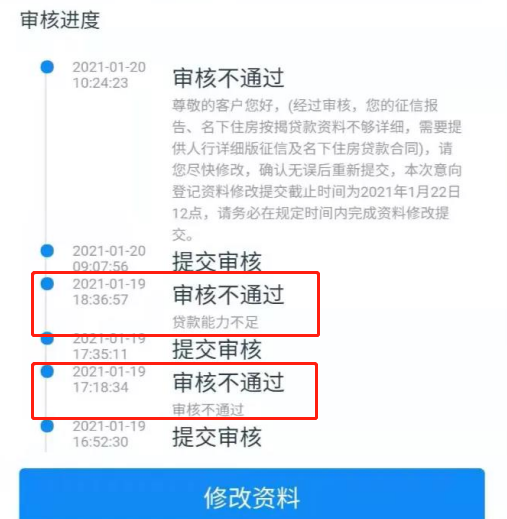

在这个环节,大家往往会出现材料遗漏、材料不详细等情况导致审核不通过,也没办法进行下一步认筹。

2000万预算的「刚需」小魏,参与了新政后排名前列入市的新盘认筹,因为遗漏部分按揭贷款资料,导致审核一直不通过。直到第三次,补齐所有材料之后才过关。

她这还算好的,有些人一直提示审核不通过,也没说具体原因,最后错失认筹机会。

所以,接下来大家上传资料的时候,一定要看清销售方案指明要准备好的材料,准备好、检查清楚,不要让到手的机会飞了。

2审核阶段:银行更严格

第二个就是流水问题,接下来银行审核会更加严格。

银行流水造假相信大家都有所耳闻,不少购房者因为实际没有这么多流水而去造假,但现在不行了。

有购房者告诉南方楼事,现在在线下提交资料的时候,有些银行要求现场打开app审核,以前是不需要这样的。

也就是说,接下来一旦你的银行app流水和实际提供的有冲突,工作人员在线下核对的时候发现,很可能被当做作假处理。

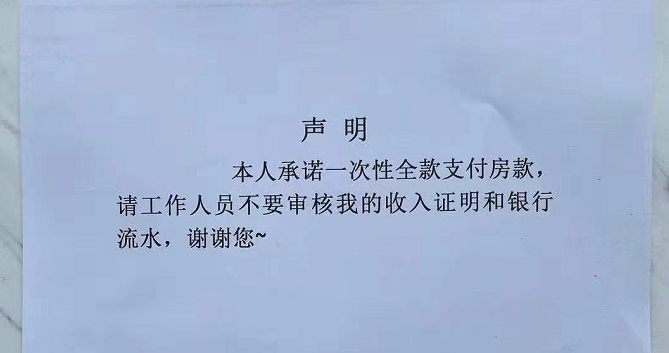

最近就网传,前海某盘在线下提交资料审核时,有人写纸条拜托审核员不要审收入和流水。

对于这种投机行为,被发现有问题后果就是三年内禁止买房,奉劝大家不要耍小聪明。

想找代持的购房者,也好自为之。

3收入证明:收入不少于月供两倍?

这次新政,首次把购房人收入证明纳入细则,如果偿债收入比例不符合要求,开发商可以劝退。

简单来说,就是你提供的收入证明和月供相差悬殊,很有可能被pass。

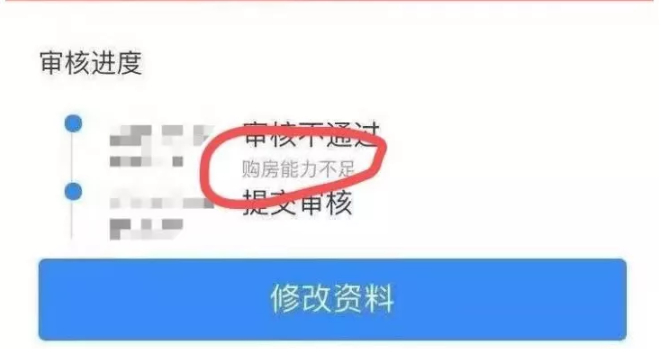

前海某盘收入证明流水不足的客户不过审

那什么样的收入才能买房子?

我们以这次前海两盘销售方案,“工资流水不少于月供金额的2倍”为基础,大概算一下两个具有代表性总价区间的房子,看看需要多少月收入。

600万左右的房子,首套月供在2万,两倍流水是4万;二套月供1万,两倍流水是2万。

1200万左右的房子,首套月供是4万,两倍流水8万;二套月供2万,两倍流水4万。

像沙井、光明等热点片区的新房总价都在400-600万之间,南山、前海它们的总价几乎都在1000万以上,大家可自行比对参考。

那每个月2万、4万、8万的流水是什么概念?从月收入情况可窥见。

据智联招聘数据显示,2020年冬季求职期平均薪水中,深圳平均薪酬是10758元/月。

再从薪酬的分布情况来看,平均月薪 8000 元以上的职位占职位总量的 56.3%,6001元/月至 8000 元/月的占 24.5%。

可见,深圳月收入上万的人真没这么多。

深圳买房的门槛,普通人已经很难跨过。深圳自有住房比例低,似乎也能理解了。

虽然目前只有前海两个入市的楼盘规定2倍流水,但我们推测接下来大概率都会有明确要求,是不是2倍就不好说。

南方楼事前天(1月26日)致电中国银行和工商银行客户经理咨询相关问题。

关于收入流水,工商银行客户经理表示,月薪必须是月供的两倍。“比如月供是2万,如果你名下有每个月5000元的车贷,那你每个月要有5万以上的收入才行。”

对此中国银行客户经理提示,具体情况需要咨询开发商,每个楼盘对接的银行不太一样,要求也不一样。

可以预见,如果这是未来的趋势,那么对真刚需来说可能不太友好。

4购房款:首付款来源要查清

首付款来源,也是这次新政重点提及的问题。

之前只是明确经营贷不得用于购房,但没有具体的规定,这次就直接明确要求开发商和银行要严审首付款来源。

对于那些首付款来源不明的资金,很可能不过审核。

目前南方楼事了解到的是,直系亲属提供首付款没有影响。

此前银行一直都会审核首付款,但现在更加严格,比如直系亲属提供的资金也需要提供相关证明。

具体到银行情况,工商银行和中国银行实施上有些许不同。

工商银行客户经理表示必须是本人或者直系亲属的钱,其他来源一律不行。

而中国银行客户经理表示,如果是直系亲属支付,需要提供相关证明。如果是男朋友/女朋友,银行无法判断他们的关系,情况不好说。

“有一种操作,把对方列入借款人名单,但购房人必须是主借款人。其实就是为了证明你们之间的男女关系,你们以后会结婚。”

接下来打算要买房的购房者注意了,如果你的首付款不是自己的钱,或者由直系亲属提供但不能提供相关证明,都有可能被开发商/银行认定为代持。

官方铁血政策,买房要注意什么?

深圳这次新政,是对炒房客们的“围剿”。

未来新房开盘流程,大概率都会这么“繁琐严格”。

光是开发商/银行严审资料+“作假三年禁止买房”,就劝退了不少代持和投资客。

但规则是关乎所有人的,稍有不慎也可能被“误伤”。

对真刚需而言,只要你遵纪守法,买房会更有优势。

那么接下来买房,大家要注意什么?

最关键的是,养流水。流水养得好,问题也解决了一大半。目前中国银行和工商银行查的是半年流水,而新政要求是近一年流水,所以各位需要充分准备起码一年以上的流水。

其次就是收入证明。这次开盘那些因为收入证明不合格而被判定为购买能力不足的信息,大家应该重视。自己要买什么价位的房子心里也要有数,因为要确保你的收入跟得上月供。

再来就是资料一定要真实。比如银行流水,如果被银行现场核对发现是假的,则有作假嫌疑。

最后就是首付款来源。首付款来源较好是直系亲属,其他渠道的资金都有可能过不了审核。

以上这几个点,都有一个共性:真实。

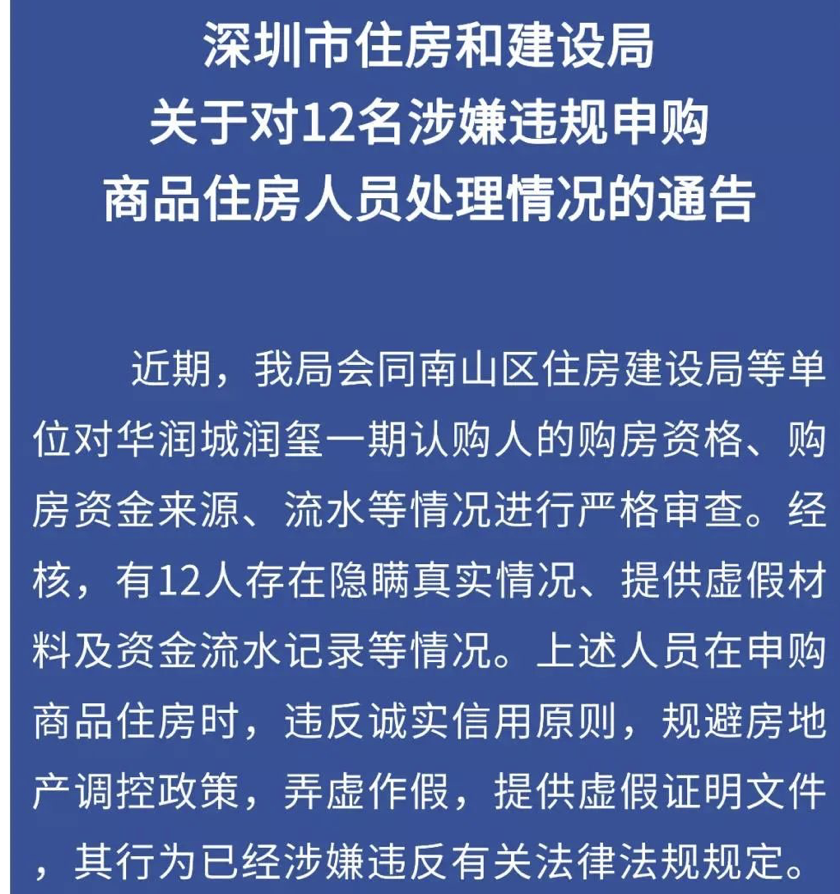

一旦有资料被认定为作假,后果就跟前几天住建局通报润玺12个有代持嫌疑的人一样,除了买不到房,未来三年也都不能买房了。

这次新政还追加:把相关失信行为推送至市公共信用信息平台,进行联合惩戒。

劝大家,不要抱有侥幸心理。

▼

现在,在深圳买新房已经变成一套系统工程,全方位都要做好功课。

谨记上面这几点,接下来,祝君好运。

来源:南方楼市

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。