企业降本增效成主调,深圳三季度商办市场需求疲弱

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

搜狐焦点网讯:近日,戴德梁行发布了2022年第三季度深圳写字楼及零售市场快讯,研究显示:企业注重降本增效,三季度深圳写字楼新增需求总体疲弱; 审慎风格料将持续,写字楼市场回暖有赖经济预期改善; 多轮疫情加大商业市场压力,三季度全市平均空置率走高; 商家开店更谨慎,年内供应预计延至第四季度集中开业

企业注重降本增效,三季度深圳写字楼新增需求总体疲弱

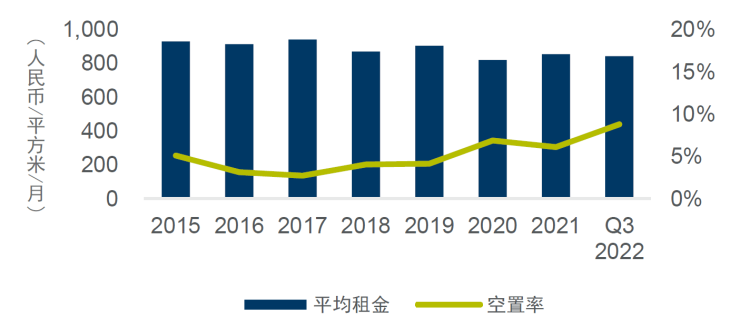

2022年三季度,深圳甲级写字楼市场总存量为713.0万平方米。进入三季度以来,全国极端天气灾害频发,疫情反复再度冲击深圳,居民生活和企业生产经营遭受重大影响,经济复苏进程面临更大挑战。受制于此,甲级写字楼市场新增需求总体转弱,租户普遍更趋谨慎,租约到期的租户更多选择原址续租并向业主争取更优惠租金而非升级搬迁,部分企业选择缩租、退租或搬迁至非甲级写字楼,带动本季度净吸纳量录得-2.1万平方米,全市空置率环比上季度上升0.3个百分点至22.7%。前三季度累计净吸纳量录得14.5万平方米,约占去年全年水平的22%。

分区域看,大型企业退租的个案将南山区甲级写楼空置率环比拉升0.9个百分点至27.0%,平均租金相应环比下调1.4%至每月每平方米195.8元。罗湖、福田等传统核心区表现较为坚韧,空置率环比变化均在0.2个百分点以内,平均租金则仅分别环比下降0.4%和0.5%。全市平均租金面价录得每月每平方米207.3元,环比下降0.9%,同比下降2.1%。

金融业依然是本季度深圳甲级写字楼最主要的需求来源,其中,国资券商和外资银行表现较为活跃,但金融行业平均租赁面积呈收缩趋势,租赁成交以小面积见多。在降本增效成为市场主调后,部分租赁需求将目光投向乙级写字楼和研发办公物业等租赁成本相对更低的办公空间。在科技行业和商贸业中,非甲级写字楼市场的分流更为明显。

审慎风格料将持续,写字楼市场回暖有赖经济预期改善

国际市场持续承受高通胀压力和地缘政治危机,国内疫情反复以及超预期突发因素频现,对此中央政治局会议表示“当前经济形势仍然复杂严峻,不稳定性不确定性较大”,宏观经济预期总体难言乐观。

四季度预计将有中洲湾等大体量项目入市,若均能如期投入使用将为深圳甲级写字楼市场带来约40万平方米新增供应,并将结构性拉高全市平均空置率。短期内,租户料将延续审慎态度,业主方则可能采取更积极的租赁策略,双方协商空间将进一步拓宽,平均租金预测将继续缓步下行。

戴德梁行研究院副院长、华南及华中区研究部董事张晓端表示,尽管面临外部局势变化及疫情因素的负面影响,但在国内稳经济的大方向下,深圳出台多部关于壮大市场主体、扶持产业发展、便利外商投资、帮助企业纾困的政策。政策效果的逐步显现、经济预期和企业信心的好转,将成为后续推动深圳甲级写字楼需求回暖的重要依托。

多轮疫情加大商业市场压力,三季度全市平均空置率走高

今年以来,疫情反复对商业市场构成冲击。尽管管控时间有所缩短、防控措施更加精准,但考虑到隐形传播链条存在的不确定性,市民对外出风险的担忧未能立即有效消除。与此同时,叠加对商家严格的防疫、管控的限制措施,堂食类餐饮以及客流密集型的体验类店铺深受影响,不少连锁品牌着手整合网点,出现关闭门店的情况。但值得一提的是,本土原创果汁、咖啡品牌有所扩张,如混果汁入驻后海汇、万象食家,并发展至沿深二线城市;Kuddo领展中心城、山池深业上城店陆续开业,在店面设计上布置更多简约、开放空间。另一方面,深圳统计局数据显示前7月,深圳社会消费品零售总额同比微幅增长0.6%至5,334.26亿元,增速较1-6月有所上升。其中,单7月的社消零售总额同比增长4.1%,汽车类消费同比的增速大幅先进,达到19%。反映在物业需求上,新能源汽车延续过往多个季度的趋势依然是购物中心新增租赁需求的主要商户。在品牌方面,随着新势力品牌逐渐完成布局,传统车企积极联手科技巨头共同打造新品牌,如上汽与阿里巴巴的智己汽车、长安汽车与华为的阿维塔等智能汽车品牌体验店在深圳相继开业。此外,保时捷、奔驰、宝马等跨国高端车企旗下新能源车系亦相继推出市场,传统顾客对这类品牌在新领域尝试的接受度逐渐提升。为了让品牌有更好的展示空间,商场打造新能源汽车主题馆,不仅增强了科技氛围还促进形成集聚效应,营造消费氛围。

结合市场数据来看,优质购物中心分布密度高、竞争大的福田商圈本季度整体空置率同比去年三季度走高3.2个百分点至14.3%;疫情下非品牌商家风险抵抗能力普遍较弱,带动相关项目空置率提升,本季度龙岗空置率同比上升5.9个百分点至10.2%。全市范围来看,优质购物中心的整体空置率为8.8%,较去年同期上升1.9个百分点。

张晓端补充,常规品牌开业保持谨慎,在选址上偏向于运营成熟、稳定、抗风险能力较强的购物中心,同时稳健的需求也支撑此类购物中心的租金表现坚挺——就二季度最优层平均月租金水平在每平方米800元以上的购物中心来看,在三季度有所下调的仅占16%,且降幅均在10%以内。尽管需求疲软以及新项目对平均租金有所影响,但在优质物业支撑的共同作用下,全市最优层平均租金为841.0元,同比仅下降2.5%。

商家开店更谨慎,年内供应预计延至第四季度集中开业

截至9月下旬,全市优质购物中心存量随新供应的贡献上升至599.4万平方米。疫情的多点散发延缓了不少项目的工程进度,同时,核心区的竞争压力加大,以及对未来经济走势的不确定性也令商家开店更加谨慎,影响招商进程,年内供应预计延至第四季度集中开业的未来供应达到53.2万平方米。随着疫情受控,预计作为刚需消费的餐饮在逐渐取消限流后将实现较快恢复;目前影院、KTV等业态亦有序恢复营业,但整体而言,市场需求的释放仍较大程度取决于经济基本面的改善。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。