排名前列太平戴维斯:2022年一季度深圳甲级写字楼空置率微升至22.8%

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

4月12日,排名前列太平戴维斯携手新豪方集团于豪方天际广场举行2022年排名前列季度深圳媒体见面会。活动上,排名前列太平戴维斯权威发布《2022年排名前列季度深圳房地产市场回顾与展望》报告。

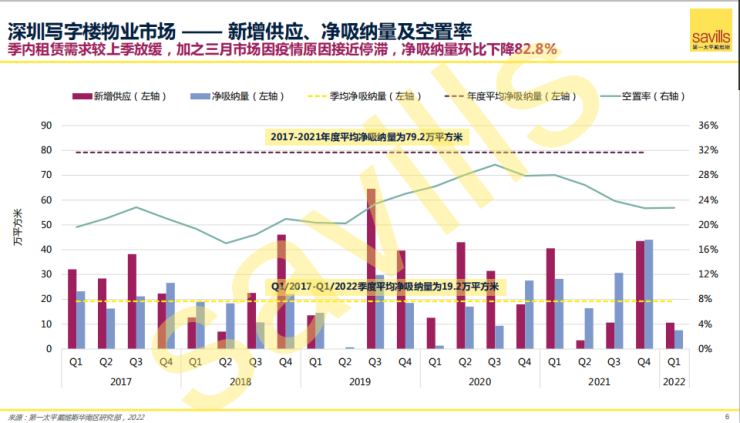

写字楼——净吸纳量环比下降82.8% 空置率微升至22.8%

根据排名前列太平戴维斯较新发布的报告显示,2022年排名前列季度,全市有两个甲级写字楼交付入市,共为市场带来10.6万平方米甲级写字楼面积。截至季末,全市总存量升至939.4万平方米,环比扩张1.1%。

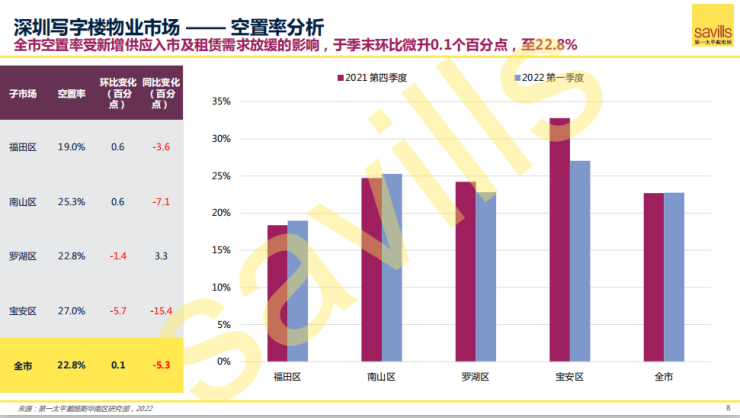

租赁需求方面,三月市场因疫情原因接近停滞,甲级写字楼租赁需求放缓,全市季度净吸纳量环比下降82.8%,录得7.6万平方米。受此影响,全市平均空置率在连续四个季度下降后再次环比微升0.1个百分点,至22.8%。信息技术、金融、零售与贸易行业仍为租赁需求主要来源。

另外,受部分项目面临的去化压力及年内百万量级新增供应的影响,业主议价态度倾软。全市平均租金降至人民币每平方米每月182.9元,租金指数环比下降0.9%,同比下降0.6%。

排名前列太平戴维斯认为,二季度全市预计有四个新项目入市,共为市场带来44.6万平方米新增供应。但受2022年百万量级新增供应及疫情复发的影响,市场仍将面临较大的去化压力,全市空置率预计再度上升。租金方面,尽管经济增长稳定,但大量的新增供应或将加剧市场竞争,全市平均租金料将持续下跌。

零售——社会消费品零售总额同比增长2.3%,但受疫情影响,租金指数环比微降0.3%

受本地疫情冲击,深圳消费市场增速放缓。2022年1-2月,深圳全市社会消费品零售总额累计人民币1,515.84亿元,同比增长2.3%,增幅较全省低2.1个百分点。其中,餐饮业态受最显著影响,行业收入同比下降8.1%。

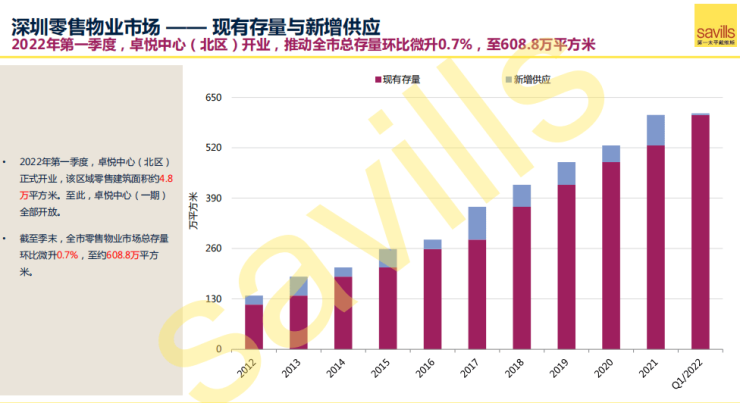

排名前列季度,卓悦中心(北区)正式开业,该区域零售建筑面积约4.8万平方米,推动市场总存量环比扩容0.7%,至608.8万平方米。

本季新增供应有限,叠加疫情管控升级的影响,市场整体表现较平淡。全市季度净吸纳量环比大幅下降,至5.1万平方米。尽管如此,标杆项目的优化调改仍有序进行。期内,位于罗湖、南山的部分项目陆续迎来多个国际品牌开业或扩张,项目入驻率有所上升。受此推动,全市平均空置率环比微降0.2个百分点,至7.2%。

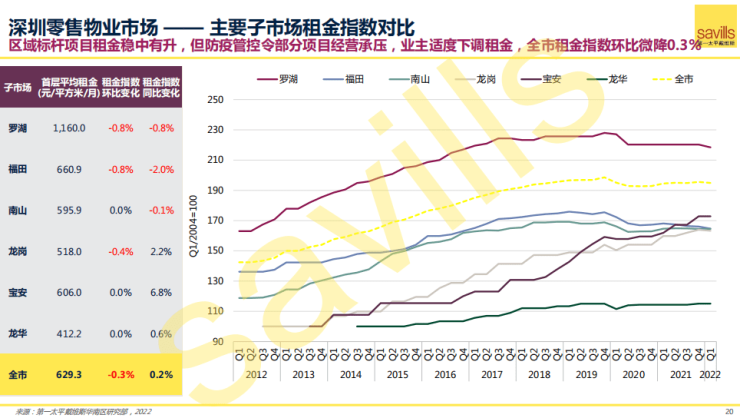

季内,区域标杆项目租金稳中有升,但防疫管控令部分项目经营承压,业主适度下调租金。截至季末,全市平均租金降至人民币每平方米每月629.3元,租金指数环比微降0.3%。

受本地防疫措施影响,且考虑到各地疫情点状爆发所带来的不确定因素等,排名前列太平戴维斯预测,深圳原拟定于二季度入市的项目延期至下半年。2022年下半年,预计全市将迎来合计44.7万平方米新增供应。

同时随着本地疫情逐步受控,品牌扩张活动料将恢复,二季度全市空置率有望继续下降。另外,区域标杆项目经营表现有望持续提升,非核心商圈项目经营亦将因居住人口的持续增长获益,其租金亦有较大上升空间。得益于此,全市平均租金预计上调。

住宅——受春节假期及疫情反复影响,全市成交面积环同比降幅均超30%

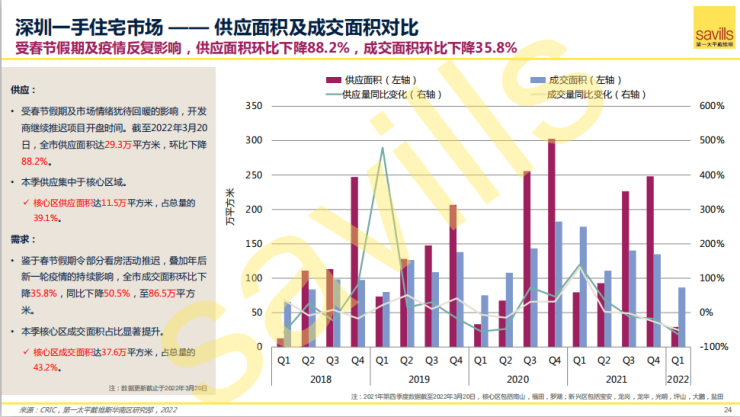

住宅物业方面,受春节假期及市场情绪犹待回暖的影响,开发商继续推迟项目开盘时间。排名前列太平戴维斯统计,截至2022年3月20日,深圳一手住宅市场供应面积环比下降88.2%,至29.3万平方米。

成交方面,全市成交面积环比下降35.8%,同比下降50.5%,至86.5万平方米。其中,核心区成交面积达37.6万平方米,占总量的43.2%,环比提升29.6个百分点。

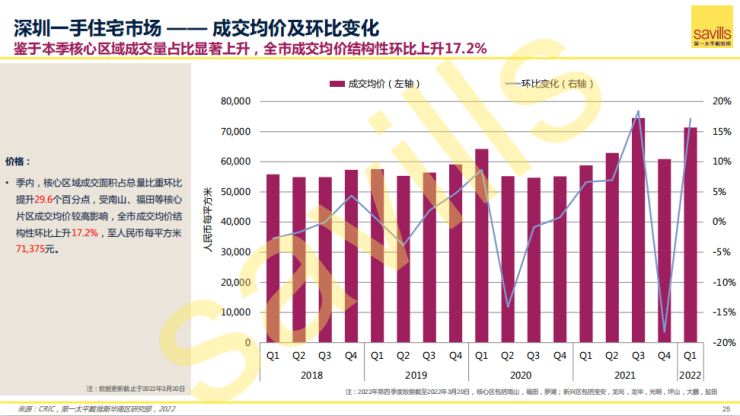

季内,受南山、福田等核心片区成交均价较高影响,全市成交均价结构性环比上升17.2%,至人民币每平方米71,375元。

排名前列太平戴维斯认为,接下来政策将继续释放回暖信号,进一步利好刚需购房者。同时,开发商融资环境有望适度放宽,二季度将在一定程度上缓解房地产企业流动性危机,促进行业良性循环发展。

此外,根据深圳住房“十四五”规划,市场供应预计持续增加,以及深圳的经济政策及人口基本面均表现积极,市场潜在需求将持续维持旺盛,成交量将随之增长。

“稳地价、稳房价、稳预期”仍为主基调,预计深圳一手住宅价格将总体维稳。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。