深度研究丨房企告别“卖房”时代

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在中国房地产行业深度调整的背景下,传统“高杠杆、高周转”的开发模式正加速退潮,房企的生存逻辑从“卖房子”转向“经营资产”。

非房地产开发业务——包括商业运营、物业服务、代建管理、长租公寓等——已从边缘补充演变为支撑企业现金流与利润的核心引擎。

从2025年的业绩发布情况来看,部分典型房企已经一定程度上实现了转型,成为行业的标杆。

01

典型房企非房收入占比持续提升,逐步建立新增长曲线

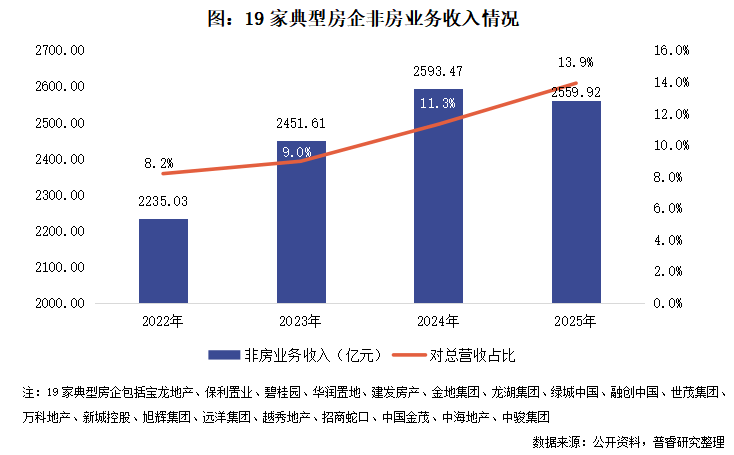

从已经披露2025年度业绩且非房地产开发业务(以下简称:非房业务)收入较高的19家典型房企来看,近年来房企非房业务收入对总营收的占比呈现上升趋势,从2022年的8.2%提升至2025年的13.9%。除了房地产销售收入整体下滑的原因之外,也反映出房企在寻求新增张曲线和风险分散方面的努力。

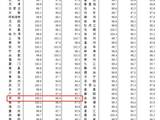

具体来看,华润置地、万科地产、龙湖集团稳居2025年房企非房业务收入前三,分别为432.78亿元、427.82亿元和267.73亿元,这些企业通常依托自身品牌、渠道、客户资源,布局了商业运营、物业服务、产业地产等多元非房业务板块,形成了成熟的盈利模式,非房业务成为其营收的重要组成部分。

在非房收入对总营收的占比方面,远洋集团和世茂集团的占比分别达到42.80%、41.80%,是仅有的两家超过40%的企业;前十的房企中一半曾经历债务出险,在债务重组的过程中主动向轻资产模式转型,重组后也将逐步剥离重资产包袱,聚焦商业运营、资产管理等轻资产领域,以优化资产结构、降低财务风险,寻求可持续发展。龙湖集团、新城控股等稳健的企业则是在通过转型来增强企业的抗风险能力,发展出了新的增长曲线。

02

三房企非房业务毛利润占比过半,形成新的利润压舱石

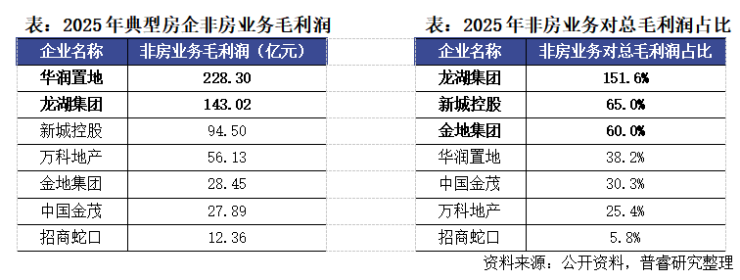

从披露2025年非房业务盈利水平的7家典型房企情况来看,排名前二的华润置地和龙湖集团的非房业务毛利润都超过了100亿元。其中华润置地以228.30亿元的非房业务毛利润位居榜首,凭借全链条资源整合能力,在商业运营、物业服务等多元板块构建了成熟盈利模式,规模优势显著。

龙湖集团的非房业务毛利润也达到了143.02亿元,从占比来看更为突出,其非房业务毛利润占比从2022年的23.4%一路飙升至2025年的151.6%。一方面是因为非房业务收入和利润的稳步增长,另一方面也是因为龙湖集团的物业销售面临较大压力,毛利润从2022年的406.36亿元降至2025年的毛亏48.52亿元。有类似情况的还有金地集团和新城控股,这三家企业也是唯三的非房业务毛利润占比过半的房企。

03

华润和龙湖非房业务战略明确,率先实现新发展模式

具体来看非房业务毛利润前二的华润置地和龙湖集团,两家企业在行业调整的背景下率先实现了转型发展。

华润置地的非房业务(其战略中的第二、三条增长曲线)展现出“轻重并举、全面协同”的稳健模式。其发展模式主要分为两部分:一是经营性不动产收租型业务(重资产),以购物中心为核心,辅以写字楼和酒店;二是轻资产管理收费型业务,包括物业管理(华润万象生活)、资产管理(资管规模超5000亿元)、代建、租赁住房、文体运营等。2025年,这两部分业务贡献核心净利润达116.5亿元,占公司总核心净利润的51.8%,首次过半。这主要得益于该板块高达71.8%(经营性不动产)和35.5%(轻资产管理)的毛利率,显著对冲了开发业务毛利率下滑的影响。企业预计“十五五”末非房业务营收占比将接近30%,利润贡献将稳定在60%以上。

龙湖集团的非房业务(运营及服务航道)则构建了“航道分离、运营与服务双轮驱动”的模式。发展上分为运营航道(C2商业投资与C3资产管理)和服务航道(C4物业管理与C5智慧营造/代建),涵盖购物中心、长租公寓、物管及代建等多种业态。2025年尽管公司核心归母净利润首次出现亏损(-17.0亿元),但运营及服务航道贡献了高达79亿元的核心归母净利润,成为名副其实的“利润压舱石”。管理层明确非房航道利润未来将保持两位数增长,目标是尽快达到百亿规模,并预计最晚至2028年,其收入规模将全面超过地产开发。这反映出龙湖在开发主业承压下,其非房业务的利润稳定器价值已无可替代。

综上所述,中国房地产行业的深度调整正驱动着一次深刻转型。非房业务不再仅是收入的补充,更成为支撑利润与现金流的关键支柱。以华润置地和龙湖集团为代表的转型标杆,通过明确的战略、成熟的产品线和高盈利的运营模式,已率先穿越周期。未来,行业的竞争焦点将进一步聚焦于商业运营能力、服务增值能力与稳定的现金流生成能力,业务结构的持续优化是房企实现韧性增长和长期价值的核心路径。

来源:来源:丁祖昱评楼市 文/克而瑞深度咨询.普睿数智研究中心

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。