6月过半市场热度保持一二手成交同比增19%

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今年3-5月市场热度保持,新房供应低位而成交稳中有升持续去库存,二手房成交规模逐月新高,使得前5月一二手房总成交规模同比增3%且创下近3年同期最高,成交量的回升也带动成交价格的逐步企稳,部分城市部分二手房源价格开始小幅回升,进一步强化了市场持续向好的预期和信心。6月过半尤其是传统淡季,这种势头是否延续,市场会否重演去年的走势?

01

6月上半月信心稳固、需求持续释放,一二手住房总成交面积同比增19%

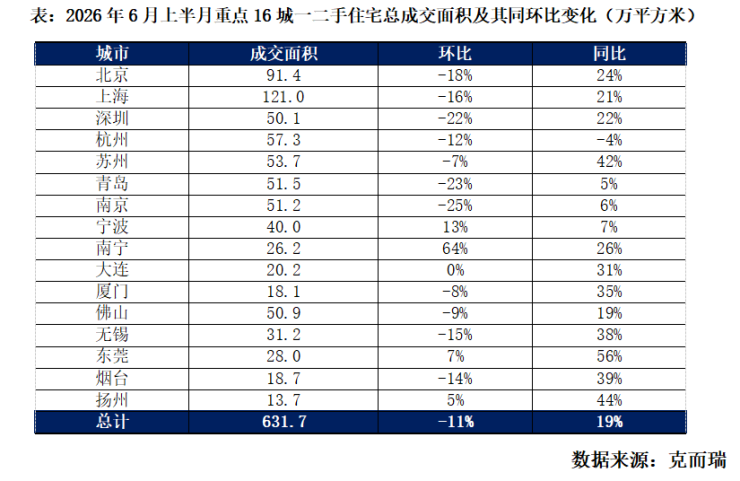

6月上半月(2026.6.1-15,下同),16个重点城市一二手住宅合计成交631.7万㎡,整体呈现环比(2026.5.16-31,下同)阶段性回落、同比(2025.6.1-15,下同)持续回暖的特征,市场城市分化格局显著。整体成交环比下滑11%,同比上涨19%,行业整体行情较去年同期显著修复。一线、长三角核心城市成交遥遥领先,上海、北京、杭州、苏州成交面积均突破50万㎡,是市场成交基本盘。

从同比看,市场回暖具备普遍性,北上深三大一线城市同比涨幅稳定在20%以上,核心城市市场韧性充足;东莞同比涨幅56%居首,苏州、扬州、大连、烟台等城市同比涨幅均超30%,刚需与置换需求支撑成交走强。

整体来看,6月上半月市场短期降温属于月度周期性波动,多数城市同比保持增长,行业修复大趋势并未逆转,仅不同能级城市需求释放节奏存在明显差异。

02

50城新房成交面积同比增长12%、环比回落但仍处阶段高位,京深杭宁等同比增超三成

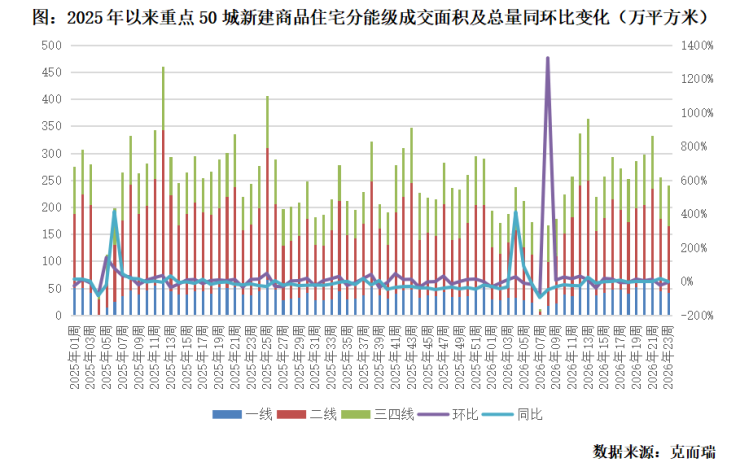

整体而言,6月上半月新房市场呈现“总量短期降温、同比持续修复、能级分化加剧”的特征。一线、热点二线短期回调幅度大,三四线同比表现更优;部分稀缺配套、刚需定位的城市逆势保持成交上行,多数城市进入阶段性休整周期,整体规模仍然处于3月以来阶段性高位,市场回暖激活需求持续释放。重点50城新建商品住宅合计成交509.6万㎡,环比下降20%,同比上涨12%,整体呈现环比普遍大幅下滑、同比持续回升的格局。

6月上半年月受月度周期影响,短期环比回落仅为阶段性波动;

同比层面仅约1/5城市同比下跌,绝大多数城市较去年同期成交回暖

证明市场整体修复趋势并未改变!

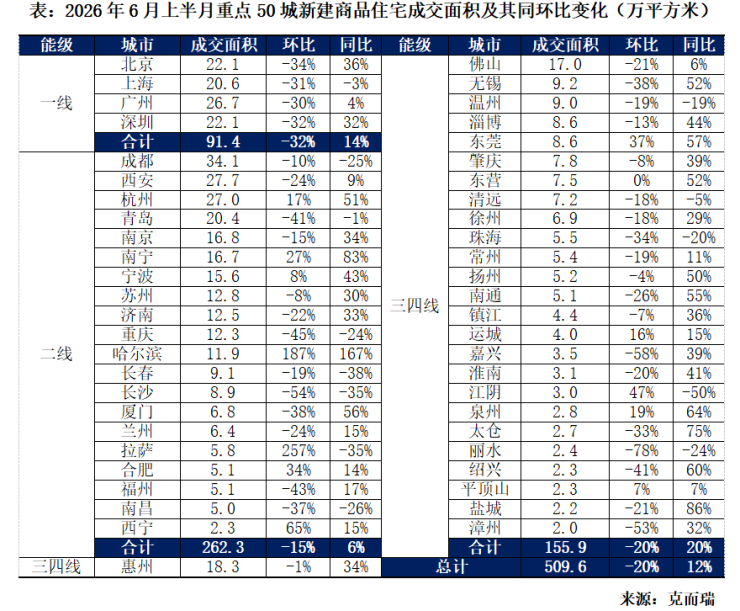

分城市能级来看,各梯队均出现环比收缩,但同比修复力度差异明显。一线城市合计成交91.4万㎡,环比大跌32%,是所有梯队中环比跌幅最大的板块;四大一线城市全部环比下滑,跌幅集中在30%-34%。同比层面一线整体上涨14%,北京、深圳同比涨幅达36%、32%,市场韧性突出,上海同比小幅回落3%,核心改善需求阶段性走弱。

二线城市合计成交262.3万㎡,占总成交规模过半,环比下滑15%,同比仅增长6%,修复动能偏弱。杭州、南宁、哈尔滨、拉萨、合肥、西宁实现环比正增长;多数热门二线城市环比明显走低,重庆、长沙跌幅分别达45%、54%,青岛、厦门、福州、南昌跌幅均超35%。同比维度分化加剧,南宁同比大涨83%,杭州51%、哈尔滨167%,但成都、重庆、长春等城市同比转负,存量市场去化压力凸显。

三四线城市合计成交155.9万㎡,环比下滑20%,同比上涨20%,同比回升力度领跑三大梯队。三四线城市呈现涨跌对半的格局,东莞、江阴、运城、泉州、太仓等城市环比上涨,东莞环比增幅37%、太仓75%,刚需置业需求持续释放;多数三四线城市同比保持上行,盐城、泉州、太仓同比涨幅突破60%。

03

16城二手住房成交面积同比增16%、环比微降8%,京沪苏等同比增超20%

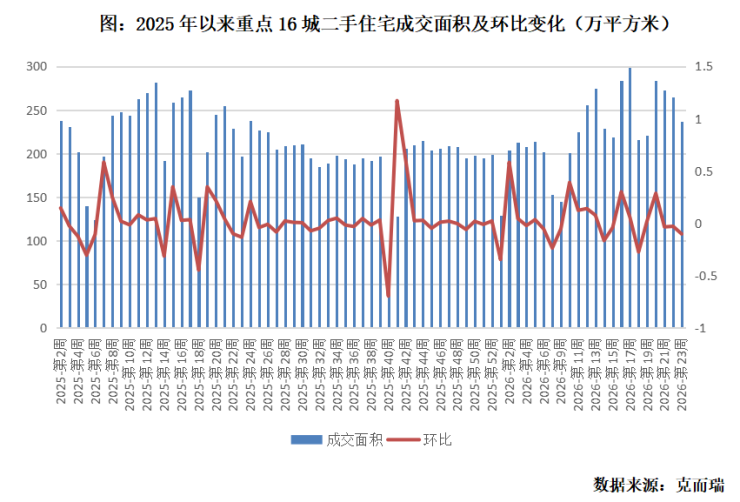

结合2025年至今16城周度成交走势来看,近期二手房环比持续走弱,但16城整体同比上涨16%,多数城市需求较去年同期显著改善,短期降温仅为月度周期性波动。

一方面,属于周度季节性正常波动。前期市场集中释放置换需求,阶段性购房力量被透支,增量客户跟进不足,此前二手房热度核心依托“卖一买一”置换链条支撑,随着前期集中过户完成,置换链条出现断层,尤其“价格止跌”使改善需求观望情绪抬头。

另一方面,新房成交分流挤压二手成交增量,刚需、改善新房折扣力度加大,叠加新规产品更高得房率和硬件配置,分流部分价格敏感型客户。在二手房量升价稳甚至价涨之后,购房者优先选择性价比更高的一手房源,二手房缺乏价格优势,难以形成新增成交,难以支撑环比持续上行。

6月上半月16个重点城市二手住宅合计成交面积约490.4万㎡,整体环比下滑8%,同比上涨16%,市场呈现短期阶段性降温、同比行情普遍回暖的格局。

同比超七成城市同比实现增长,置换需求整体释放充分。北上深三大一线城市同比全部上行,上海同比27%、北京21%、深圳15%,核心城市二手房需求韧性稳固,刚需与改善置换需求支撑市场走强。仅四城同比转弱,杭州同比大幅下滑28%,南宁、宁波、南京同比分别下降19%、8%、4%,二手房行情弱于去年同期,反映当地置换链条遇阻,购房者观望情绪浓厚。

环比层面市场整体小幅回落,10城成交环比走低。深圳、北京、上海环比分别下滑13%、12%、11%;厦门、宁波、扬州实现两位数环比增长。

综上,短期休整不代表市场趋势反转,基本面仍有韧性。尽管当前新房和二手房成交环比双双走弱,但当前成交面积仍显著高于2025年同期,成交中枢整体抬升,市场底部支撑稳固。上半年月环比下滑属于脉冲行情后的自然休整,并非需求彻底消失。中长期来看,置换刚需仍存支撑,市场不存在持续下行基础。

来源:克而瑞深度咨询|普睿地产研究 文/杨科伟

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。