戴德梁行:消费带动下,三季度深圳购物中心空置率降至8.9%

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

深圳,2023年9月28日——近日,房地产服务和咨询顾问公司戴德梁行发布2023年三季度深圳办公及零售物业市场数据。

租金季度降幅达3.1%,空置率微升0.1个百分点

三季度,共计有17.3万平方米的甲级写字楼投入使用,深圳全市总存量增至787.3万平方米。在经济环境波动和高供应压力影响下,业主普遍采取更为直接的价格调整,全市平均租金环比下降3.1%,同比下降7.7%至每月每平方米191.4元,降幅较上季度走阔。价格调整、条款优惠、政策扶持及政府招商引资共同刺激下甲级写字楼需求维持相对稳定,当季净吸纳量录得12.1万平方米。全市空置率仅微升0.1个百分点至24.6%。成本控制依然是需求端的主要考量因素,除了关注租金等周期性支出外,换租搬迁时所产生的装修支出等一次性投入成本也愈发受到租户方重视。有鉴于此,除了装修补贴,自带装修或定制装修也成为业主吸引租户的常见手段。在新增需求总体有限,搬迁和续租占据主导的当下,各个分区也一致呈现平均租金面价下调的态势。

需求表现相对平稳,“专业楼宇”助力去化

戴德梁行研究院副院长、华南及华中区研究部主管及董事张晓端分析,金融和专业服务业在本季需求维持平稳,除传统金融外,金融科技、私募基金、风投创投等细分领域亦较瞩目。TMT细分领域中,人工智能+物联网 (AIoT)企业在本季表现相对突出。此外,在数个国资建筑、基建和房地产企业较大面积成交带动下,建筑房地产行业成交占比也有所上升。单三季度,金融、TMT两个行业租赁成交占比分别均达30%左右,而专业服务业、建筑和房地产业都约为11%水平。

在途供应持续放大,四季度写字楼市场仍临挑战

四季度预计将有约67.5万平方米新增甲级写字楼供应投入深圳市场。供应持续放量,竞争压力下租金下行趋势料将延续,伴随新项目集中入市,新兴商务区的空置率也继续面临上行挑战。8月末,国务院印发《河套深港科技创新合作区深圳园区发展规划》,深港合作更加深入和紧密,深港联营律师事务所等粤港澳合作机构也陆续在福田等地落地。政策支持、政府招引对行业的支撑愈发显现,但提振需求端的关键仍在于经济的持续稳定复苏。

黄金珠宝消费热度高涨,火锅烧烤品类持续扩张

三季度,位于罗湖的KK Time京基百纳时光开业,为市场增添10万平方米的优质商业空间,全市优质商业市场存量上升至651.9万平方米。除传统业态外,KK Time结合水贝商圈的产业特点,打造了15,000平方米的集中式珠宝生活空间。自去年底以来,黄金价格走高引起了消费者对相关饰品的关注。与此同时,积压的婚庆需求集中释放并带动黄金珠宝的消费,加上社交媒体的传播,攒“金豆豆”“金瓜子”等消费行为兴起。国家统计局数据显示,上半年全国限额以上单位金银珠宝类的商品零售额同比增长17.5%,较商品零售额增速高出10.7个百分点。本季度,奢侈品在深表现保持稳定,华伦天奴在深圳万象城扩展至双层旗舰店,范思哲快闪店于深圳湾万象城启幕。但传统服装、集合店、百货等一般零售实体店受线上分流影响,恢复进程相对滞缓,部分品牌收缩门店规模至保留盈利门店,多个运营商亦随之优化业态比例。全市社会消费品零售中,1-7月的餐饮收入同比上升14.9%,继续保持双位数增长。餐饮行业持续推陈出新,顾客探店热情不减。正餐方面,火锅烧烤热闹的就餐氛围具有强社交属性,同时服务升级提供的情绪价值是年轻人聚餐选择的重要考虑因素。本季度,呷哺旗下品牌趁烧深圳首店入驻益田假日广场,怂重庆火锅厂扩张至宝安大仟里、领展中心城,牛角首入龙岗选址万科广场。休闲餐饮来看,咖啡跨界合作联名款持续推出市场,如瑞幸与茅台、M Stand与百年灵腕表等合作特调产品吸引顾客尝新。另一方面,随着健康饮食概念热度的提升,品牌纷纷宣布使用健康原料而受到热捧,本季度,霸王茶姬持续扩张,入驻海雅缤纷城、星河World COCO Park等多处购物中心;与此同时,本土品牌gaga于深圳万象城、龙华天虹购物中心分别开出新店。

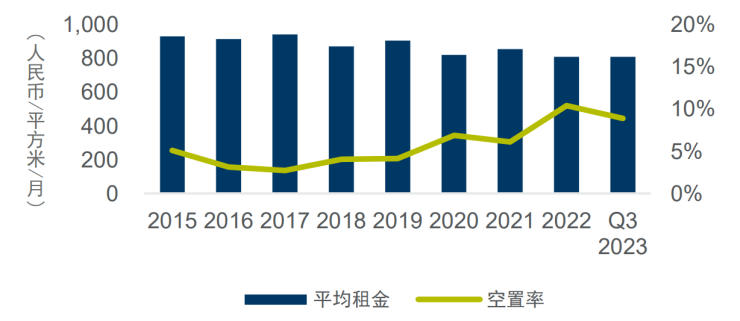

消费带动下,优质购物中心空置率持续下行至8.9%

在消费的逐渐恢复以及暑期港人北上消费带动下,传统优质项目空置面积逐步去化,截至三季度末,全市优质购物中心空置率较去年末下降1.5个百分点至8.9%。另一方面,部分近年开业的项目仍在培育、调整中,空置部分慢速去化,租金调整策略影响全市优质商业最优层平均租金环比微幅下调0.2%至每月每平方米807.4元。

受开发商战略调整以及市场竞争影响,部分项目料将延期开业

张晓端预测,截至2024年,深圳将有127.4万平方米的优质商业项目具备招商条件,但部分项目受开发商战略调整以及市场竞争影响,招商进程相对缓慢,料将延期开业。在存量市场,华润万象生活与印力集团分别为PAFC Mall及新城市广场提供商业运营服务,福田有望吸引更多差异化品牌入驻,丰富市场选择。另外考虑到跨境游客的到访加速深港沿线地铁项目空置面积的去化,预计年内核心商圈项目的空置率将进一步下降。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。