上半年卖出5.1万套房后,深圳楼市涨不动了?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

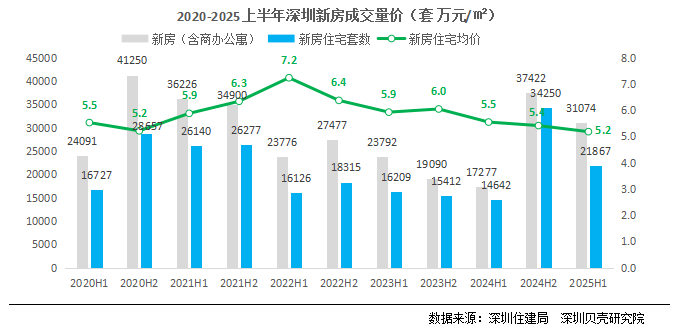

2025年赛程过半,深圳楼市半年考成绩出炉:新房+二手累计房成交超65287套!

其中,住宅合计成交51098套,同比增加41.8%。

但拆解数据可见,这份成绩更像是站在2024年下半年市场高热基础上的惯性延续:环比2024年下半年,住宅整体成交量下滑24%。

在"同比高增、环比回调"的曲线背后,深圳楼市正进入"高基数平台期"的深度博弈。

在2024年下半年市场翘尾行情的延续效应与房贷利率触底的双重刺激下,今年深圳前6个月仍实现新房成交31074套,同比激增79.9%。

但值得注意的是,这一数据较2024下半年环比下降17%,可见“929”新政政策刺激边际效应正在减弱。

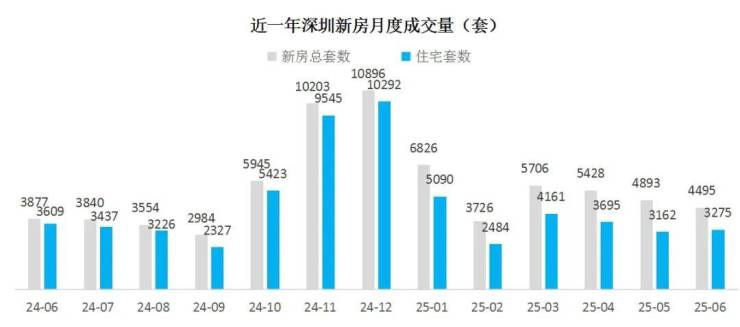

其中,新房住宅成交近21867套(预售+现售),同比增长49.3%,环比下滑36.2%。新房市场正从"政策驱动型增长"向"市场自驱型调整"过渡。

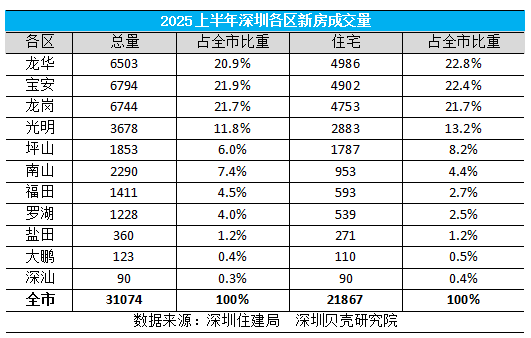

从成交版图来看,龙华、宝安、龙岗三区构成深圳新房市场的“黄金三角”,单区成交总量均突破6千套门槛。而龙华以4986套住宅成交量领跑全市,宝安和龙岗分别以4902套、4753套紧随其后,三区成交之和占据全市成交总量的67%。

当然,新房成交走势的背后,跟供应量有直接的关系。

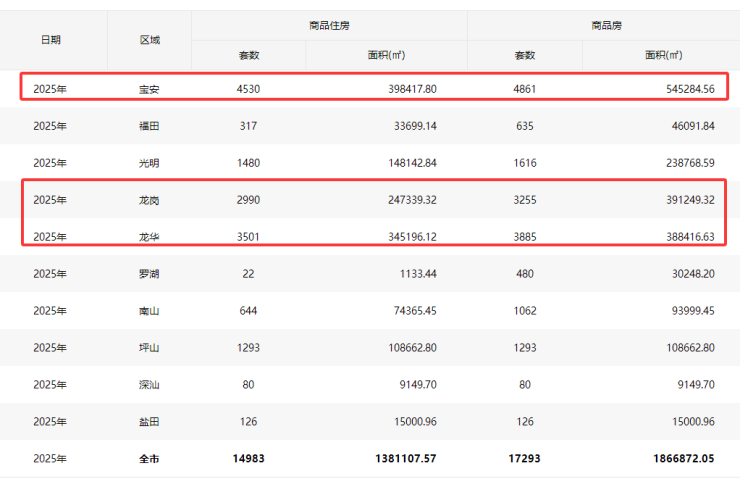

据深圳房地产信息平台数据,今年上半年深圳供应商品房17232套,商品房住宅共14983套,其中,宝安以4530套商品住宅供应遥遥领先,龙岗、龙华分别以3501套、2990套居于第二、第三供应大区。三区供应合计11021套住宅,占全市供应总量的73.66%,远超深圳其他区域。

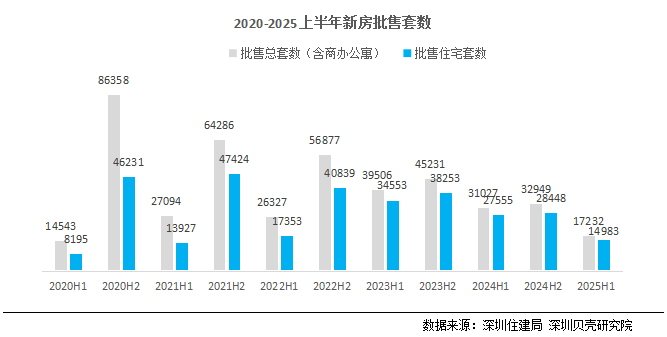

将观察视角拉长至2020年下半年以来,今年上半年新房市场呈现“供应断崖”。

据贝壳研究院统计,今年上半年的新房批售总量同比下降44.5%,环比减少47.7%;新房住宅批售总量则同比减少45.6%,环比减少47.3%,双双创下近年新低。

整体来看,2025年上半年房企推盘积极减弱导致供应量走低,当前大部分开发商或将经历集中在去库存上。

下半年已经正式开场,从短期来来看开发商的心态和市场局面不会有太大的改观。

@搜狐焦点深圳 不完全统计,7月预计入市的新盘有9个,最终可能与6月市场持平。

受政策余温效应,上半年深圳二手房成交总量保持在相对较高水平。

其中,总成交量为34548套,同比增长35.1%,环比下降11.3%;住宅成交量是29231套,同比增长36.6%,环比下降11.7%。

从近五年的成交表现来看,今年上半年的成交水平,仅次于2020年以及去年下半年,算是相对高位了。

但需要注意的是,量和价却走出了两种曲线。

去年下半年开始,成交量有所回升,但价格并没有同步稳住,反而是进一步下滑,近一年来,二手房成交价都稳定在了5.5万/㎡,创五年新低。

可见,市场还是靠“以价换量”来稳固。

在海量竞争房源的基本面前,大部分急售业主,也只能选择“割肉”来促成交易,而一旦价格松动,势必也会带动小区接下来成交的房源价格持续走低。

深圳贝壳研究院统计,今年上半年(1月1日-6月24日)深圳二手房挂牌价与成交价的价差达到了14.8%,其中东部及北部等非限购区域价差相对较低,核心区域的价差相对较高,价差最大的是宝安片区。

看来在市场波动下,曾经房价一路高歌猛进的西部,也不得不低头了。

上半年深圳能卖出超5.1万套住宅,可以说去年9.29政策的威力确实是猛,把市场短暂的拉出了ICU。

但这是“良药”,并不是“丹药”,药效总有消散的一天。市场的种种迹象也表明,新政的效应已经减退。

拉一个最明显的数据来看,今年3月份以后,深圳新房和二手房交易量连续数月均处于下行态势。而更能代表市场的二手房则从5月份开始就跌破了5000套繁荣线。

价格方面前面也有提到,一直处于“跌跌不休”状态。

量跌价跌,说明短时间内需求在减弱。

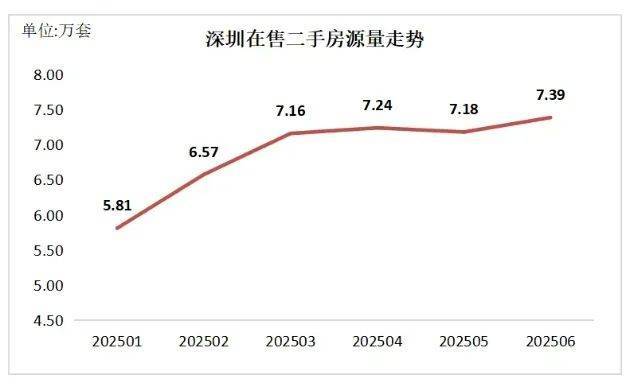

但市场供应却不断加大,据深房中协统计,深圳二手房在售量又爬上了一个高峰,已经连续数周稳定在7万+套。

供远远大于求,下半年的市场压力将更大,二手房成交量或将持续回落;而新房方面,受新规好房子的带动下,部分高品质楼盘或能维持好的销量,但库存房源会进一步去化承压。

所以,要稳固市场基本盘,还需要有更多的利好政策来“蓄势”。

今年以来,降低房贷利率,提升公积金贷款额度,以及近期官宣的“保障房转商品房”等等政策,都说明决策层在努力拉动房地产市场朝积极健康的方向发展。

而接下来,你觉得深圳还有哪些“稳楼市”大招可出呢?欢迎评论区留言~

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。