招商蛇口的转型与裂变:规模与未来,一个都不能少!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

又到了一年一度年报季。对上市公司和投资者而言,每年的3-4月都是非常重要的“时间窗口”,在这个时间段多数企业都将披露过去一年的业绩情况,它不仅反应了公司在过去一年的运营情况,更将直接决定投资者对公司未来的预期。3月22日晚间,头部房企招商蛇口对外披露了2020年年报,村长看完这份财报,把核心内容概括成8个字:“卸下包袱,重新出发”。废话不多说,先直接看数据:1、营收维度:营收为1296.2亿元,同比增加32.71%;2、利润维度:净利润为123亿元,同比减少23.58%;3、销售维度:签约销售金额为2776.08亿元,同比增加25.91%;看到这些数据,或许有人会觉得:公司营收和销售均实现了大幅增长,但是利润却出现了下滑,是出什么问题了吗?答案显然是否定的。在村长看来,这更像招商蛇口的一种“主动卸包袱”策略,这不仅不会对招商蛇口的长期价值产生影响,卸下包袱的招商蛇口,在高质量发展轨道上或许能走得更快更稳更远。01对地产公司而言,业内绝大多少公司都十分看重两项能力,一是土储,二是去化。从某种程度上来说,这两个指标决定企业的日子过得是否顺畅,前者决定的是公司有多少货,后者决定了公司能不能将货卖得出去。从招商蛇口公布的数据来看,无论是土储还是去化,这都是招商蛇口的核心优势,这些指标在业内都相当优秀。先说土地储备,招商蛇口的土储质量在业内已经相当高了,超过7成位于一二线城市。我们常说从长远角度来看,楼市的基本面由人口决定,而人口汇聚的趋势,无论是发达国家还是中国,整体都是朝着一二线城市及城市群汇聚的,而招商蛇口的土储绝大多数都是集中在一二线城市。

此外,销售额来说,根据克尔瑞公布的数据显示,招商蛇口的全口径销售额位列行业第10,较上年提升两位,权益销售金额排名第9,较上年提升3位。目前该规模已位列行业第10,25.91%的增速,在业内也是相当靠前的了。可能有人会说,既然无论是规模还是去化都没问题,那么招商蛇口为何会出现“增收不增利”的情况?村长在翻阅了招商蛇口的财报后,找到了答案——原来招商蛇口在2020年提前计提了跌价准备。说得直白一点,就是招商蛇口出于谨慎原则,认为旗下的某些资产或存货有风险,所以提前进行了跌价准备。村长分别翻看了招商蛇口2020年的半年报、三季报、年报数据,发现招商蛇口净利润降幅在不断收窄,比如:半年报:净利润9.13亿,同比-81.35%;三季度报:净利润21.9亿,同比-56.96%;年报:净利润123亿元,同比-25.91%。为何会出现这种迅速的上升?在招商蛇口的半年报中,我们也可以找到答案,导致半年度利润下滑81.35%的原因,主要有两大因素:一方面是因为疫情影响延迟结转,另一方面是疫情发生后招商蛇口履行央企责任,对租赁物业采取减免等措施。

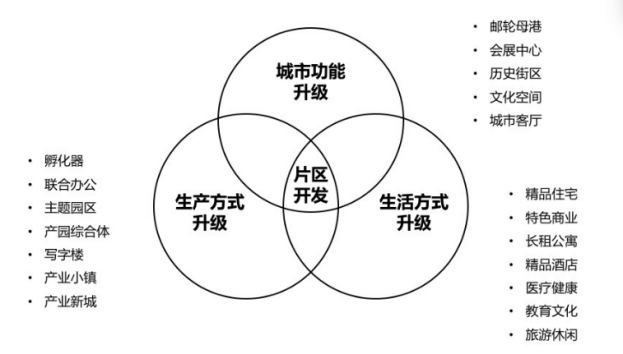

(招商蛇口2020年半年报截图)但本质上,这两件事都不是会影响招商蛇口长期利润的,疫情不会持续恶化,招商蛇口对租赁物业的减免也不会持续。这就好比我们在分析上市公司时,经常可以看到某些上市公司利润突然暴增,但最后分析财报的时候却发现,导致净利润暴涨的原因是政府补贴或投资收益等,而这些因素带来的利润增长,同样不具备可持续性。所以综合来看,在村长看来:招商蛇口计提跌价准备,无疑是相当于提前释放了风险,虽然短期内净利润指标变得难看了一点,但从长远的角度来看,有利于招商蛇口轻装上阵、加速前行。02地产江湖风云变幻,TOP10席位争夺尤为激烈,万达、华夏幸福出局,新城控股、世茂房地产大步挺进,央企招商蛇口小步快跑,在2020年挺近了行业TOP 10。那么问题来了,招商蛇口未来的发展能否让其站稳行业前十,以及是否有潜力冲进更高的位置?先说观点,在村长看来:招商蛇口在短期1-2年内能否稳住行业前10的位置,村长不敢打包票,但如果把时间线拉长,以5年为维度,招商蛇口在那批“最能打的TOP10房企”中,一定会有它的名字。这是由招商蛇口的战略所决定的。根据村长对招商蛇口的了解,不同于一般房企,招商蛇口近年来一直在强调“3T平衡”策略,该战略决定了招商蛇口并非只重视短期发展,同样把中期、长期发展放到了一个很重要维度。T+3: 即快周转项目,即房地产开发业务。T+10:即阶段性持有业务;T+30:即长周期片区综合运营项目。招商蛇口推行的“3T平衡”策略,通过形成合理配比的有机整体,兼顾短中长期业务发展的节奏需要,进而实现长期可持续发展。持有型物业是招商蛇口综合发展模式的一大特色。持有型资产如何可持续运营和创新发展,是房企普遍面临的问题。而招商蛇口的优势在于,不仅有40多年的行业积淀,更在土地储备,财务杠杆,综合发展业务等维度已经形成了独特的优势,这些是业内绝大多数企业所难以比拟的。1、前海土储具备较大增值优势比如土地储备,招商蛇口在前海、蛇口、太子湾的大规模土储具备不可复制的核心优势,不仅拿地时间早,而拿地的价格及其便宜。截止2020年,招商蛇口在深圳前海蛇口片区拥有土储583万万,曾有机构分析后给出的估算NAV达600亿元。而且值得一提的是,大湾区所对标的是高级湾区,前海作为粤港澳大湾区驱动引擎,深圳的核心发展片区,拥有优越的经济、人口和交通条件,未来还具备极大的升值空间。

2、财务结构稳健,使其关键时刻敢于出手我们知道,作为大型央企的招商蛇口,过往业内对其的认知基本离不开两个字——稳健。但如果我们回顾过往一年中,招商蛇口在土地市场上的节奏,便会发现,2020年招商蛇口的拿地节奏明显的加快了。2020年以来,招商蛇口加快了在一线城市的布局,在上海市场的拓展势头尤为凶猛,仅上半年就在上海拥有上海海德花园、上海花园城等累计22个项目,而更早之前2019年年报对应的数据为18个项目。在三道红线之下,招商蛇口之所以敢于在过去一年加大拿地步伐,最为重要的原因在于:招商蛇口的财务结构相当稳健,使其在关键时刻敢于出手。长期以来,招商蛇口对现金流的要求非常高,储备有充裕的资金防患未然。可以说,手中有粮,心中不慌。根据财报数据显示,截至2020年末,招商蛇口现金流保持足够充裕,在手现金893.1亿,较三季度末增加168.6亿元,现金短债比1.23。同期,招商蛇口剔除预收账款后的资产负债率为58.84%,净负债率为28.81%,招商蛇口的“三条红线”均全部达标。3、综合发展业务处于行业先进地位根据财报数据显示,截至2020年底,招商蛇口拥有网谷、意库和智慧城三个产品线下27个特色产业园区,规划建筑面积403万平方米。而且根据村长所知道,招商蛇口的产业园区的运营方式与其他开发商相比有很大不一样,招商蛇口的产业园区的收入结构主要是租金+投资模式。这种发展方式,不仅保证了园区的长远发展,同时还能与招商蛇口的业务层面形成闭环。

年报显示,2020年招商蛇口的园区业务也取得了不错成效,近20家战略及龙头客户落地各大园区,此外,招商蛇口还参与13个紧密拥抱和服务国家重大战略部署的大型产业新城项目建设,比如大家较为熟知的海南自贸江港、前海蛇口自贸区等都能看到招商蛇口的身影。除园区外,招商蛇口持有型物业多种多样,如海上世界、花园系等特色商业,长租公寓、写字楼、精品酒店以及大健康业务载体等涵盖全生命周期需求。招商蛇口综合发展业务的另一大特色,是招商蛇口的邮轮业务,邮轮母港作为招商蛇口“前港-中区-后城”综合发展模式的重要一环,在行业中已处于特别先进地位。年报显示,招商蛇口已初步完成在天津、上海、厦门、深圳、湛江等沿海城市的邮轮港口布局。要知道,早在2018年全国各地就出台了各种发展邮轮经济的鼓励政策,如粤港澳大湾区发展规划中明确支持发展水上客运及邮轮产业、深圳建设中国特色社会主义先行示范区中将邮轮经济与邮轮港口发展作为重要举措等,总体来看,邮轮产业未来的发展空间,还是很值得期待的。在全国普遍双控时代,寻找第二增长曲线早已成为各大房企的共识,而对招商蛇口来说,较大的优势就在于,招商蛇口的综合发展业务不仅起步早,更是形成了不错的积淀,它能保证招商蛇口形成规模性优势,以致后进场的企业想做同样的事情,难度就会更大。此外,随着房地产行业迈入“产品红利”和“管理红利”时代,像招商蛇口这种在“产品”和“管理”维度具备核心优势的老牌央企,不仅有好产品,更有好能效,属于真正意义上的长期主义者。根据村长所知道的,招商蛇口作为百年央企“招商局集团”旗下城市综合开发旗舰企业,其发展基因中一直流淌的就是“稳健”的基因,综合来看:招商蛇口在具备了规模、财务稳健、综合发展等优势的基础下,结合国内双循环的背景,以“美好生活承载者”进行自我定位的招商蛇口,必然阔步向前,成为央企的引领者。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。