世邦魏理仕:2024上半年优质写字楼市场需求缓修复,物流市场供不应求推升租金

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

CBRE世邦魏理仕发布《2024年第二季度及上半年深圳房地产市场回顾与展望》,解析深圳商业地产市场最新发展状况与趋势。

2024年上半年,深圳优质写字楼市场需求继续修复中,人工智能、智能设备及智能驾驶等新赛道需求带动科技板块重返需求榜首,搬迁需求依然主导市场。优质零售物业市场,餐饮热度依然持续,需求占比4成以上,值得一提的是悦己经济带动美容、美发、健身等健康美容类需求明显增长,受零售需求疲弱拖累租金仍有波动。优质物流仓储市场稳定的存量需求与不断增长的增量需求令深莞惠三地物流市场的空置率都处于极低位置,租金进一步上涨,跨境电商良好的经营业绩带动其需求强势引领莞惠市场。产业园市场厂房子市场凭借稳定的需求贡献了主要市场需求,5成以上的需求来自零售贸易和金属材料制造业,整体市场租金受研发园区和工业写字楼影响小幅下跌。投资市场交易额总规模同比趋稳,地方国资企业出手意愿变强,录得数宗其对民营开发商项目收购的交易,并带动房地产企业成为上半年大宗交易市场绝对的市场参与主体。

优质写字楼市场:市场需求持续修复中,新赛道带动科技需求重回需求榜首

2024年第二季度共录得三个甲级写字楼共18.3万平方米的新增供应交付,分布在后海,笋岗和水贝片区。上半年共录得9个项目共计52.3万平方米新增供应入市,区位分散,新增供应量同比虽下降13.5%但总量依然可观。

需求方面,受经济复苏较慢导致的企业扩张谨慎情绪持续影响下,整体市场需求修复进程缓慢。二季度共录得12.8万平方米的吸纳量,保持一定的活跃度但同比及环比均有所下降,分别下降9.9%和14.5%。而2024年上半年优质写字楼市场净吸纳量共计27.7万平方米,虽然同比录得16.3%的增长,但对比疫情前仍有差距。

需求结构方面,科技新赛道产业发展助推科技板块重返需求榜首,金融需求则保持稳定。二季度科技需求占比环比提升4.7个百分点至30.7%,主要分布在前海和高新园,主要贡献自以人工智能、云计算及应用、智能设备为主的软件系统开发及头部企业引领的跨境电商,金融业以17.4%的占比位列需求第二位。2024年上半年科技板块同样为第一大需求,占比为28.5%,录得了数宗上万平方米的超大型租赁成交。金融排名需求第二位,占比为17.6%,传统金融和其他金融服务各占半壁江山,其中传统金融细分主要聚焦于保险、基金和证劵细分板块,而其他金融服务6成以上来自投资理财类企业。专业服务为第三大需求,主要来自法律和咨询行业,其中咨询以企业管理类为主导。

图一: 2024年上半年深圳写字楼租赁需求强度分析

2024年上半年统计数据

搬迁需求依然主导市场且同比变化不大,部分为降本型搬迁带动。上半年64.0%的需求为搬迁类型,且低租金带来的窗口期效应下,升级搬迁需求同比提升较为明显,同比上升17.4个百分点至62.2%,以从老旧乙级写字楼搬迁至甲级写字楼行为为多见。从企业来源来看,本地企业依然是需求主力,贡献6成以上的需求,但外资企业扩张谨慎情绪延续,导致其需求同比下降高达10.5个百分点。

从需求成交的区域分布来看,科技企业扩张提速以及新增供应助推双重作用下,前海和高新园成为全市前两大需求片区,贡献全市一半的净吸纳量。

图二:2024年上半年深圳写字楼租赁成交热点区域

2024年上半年统数据

持续的以价换量导致二季度租金继续走低,全市平均租金环比下跌0.8%至每月每平方米171.1元,但降幅有所收窄。2024上半年来看,跌幅同比走扩,多片区多项目均有录得租金下降。与此同时,业主的租赁条款更为灵活,会根据租户情况采取包括但不限于装补、延长免租期、租期内不递增、配套设施的优惠使用等措施。

世邦魏理仕深圳顾问及交易服务部 | 办公楼负责人吴洋表示:“未来六个月,从供应端来看,供应量依然较为充沛,预计有超60万平方米的新增供应入市,主要来自前海、后海及龙岗坂田片区。从需求端来看,虽然科技需求同比有所增长,但新赛道带来的需求规模与疫情前相比依然较为有限,且金融行业的整体需求受行业调整有一定影响,因此预计整体需求复苏依然趋缓。在此情况下,全市空置率将小幅升高,整体市场平均租金或将继续下行。市场承压的情况下,对业主运营水平提出了较大的挑战,硬件维护更新、软件方面的提质升级以及招商方面多措施的组合拳的推陈出新都将成为项目在市场当中塑造竞争力的法宝。”

优质零售物业市场:餐饮业态热度不减,悦己经济带动多品类体验业态表现抢眼

二季度未录得新增供应入市,上半年仅有一个8万平方米的新增供应交付,新增供应更多集中在下半年。

二季度多个购物中心的空置率进一步改善,包括优质购物中心以及之前空置率较高的购物中心。上半年空置率逐季改善,半年度改善0.5个百分点至4.6%。

2024年上半年统计数据

需求细分业态表现主要体现在以下几个方面:首先,餐饮类需求热度持续走高但内部品牌迭代有所不同。上半年餐饮需求占比超4成,同比提升4个百分点。特色餐饮比重不断加大,单品创新加快,除了传统的椰子鸡和酸菜鱼以外,新加入啫啫煲。中餐需求较为稳定,以潮汕菜和客家菜新开为主。茶饮和简餐的需求同比变化不大。但受制于经济放缓导致商务宴请的减少,高端餐饮及大餐饮经营表现不佳。其次,服饰和珠宝类需求相对稳定,分别占比16.0%和9.0%,与去年同期相差无几。服饰品牌的扩张更多来自核心区域优质购物中心主动的租户调整。一类为提升购物中心竞争差异度的国外首入品牌,一类为快速扩张的连锁品牌。法国服装品牌American Vintage与日本优衣库姐妹品牌GU分别在万象天地和领展中心城开出了深圳首店。与此同时,国内一线品牌波司登和太平鸟亦在季内录得了多店齐开。此外,汽车品牌在购物中心的拓店积极性明显下降,同比下降1.5个百分点,仅录得5家店铺新开。值得一提的是悦己经济带动美容健身类品牌活跃扩张,类型涵盖按摩、美容、美护发、美睫、采耳和健身,如丝域养发、洗脸猫等,此外香港健身品牌24/7fitness也于年初进入深圳市场。

图三:2024年上半年深圳优质零售市场租赁需求强度分析

2024年上半年统计数据

租金方面,消费回暖更多带动的是餐饮和体验类业态,而零售业态表现疲弱导致首层平均租金二季度继续环比下跌0.3%至每天每平方米19.1元。2024上半年下降了0.4%,下降幅度同比变化不大。聚焦项目层面,租金分化持续,位于核心区知名运营商的高品质项目的租金稳步增长,而空置率较高的老旧项目以及部分租户组合不理想的项目因经营业绩不佳而不断调低其租金报价,此类项目也多位于核心区,并由此导致核心区的平均租金整体走低。

世邦魏理仕中国区战略顾问部商业咨询负责人钟廉军表示:“未来六个月,预计将有超80万平方米的新增供应入市,其中多个项目已经取得良好预租结果,因此预计整体市场空置率不会有较大波动。需求面虽然相对稳定,但受累于零售业态表现疲弱,部分业主预计将依然采取较为积极的租金策略来留住现有优质客户以及吸引新租户入场。在此情况下,整体市场平均租金预计仍有波动。新项目不断入市带来的竞争以及消费者青睐业态的助推下,购物中心的运营商将在体验租户的引入、场景营造、活动打造方面更加发力。与此同时,优质购物中心引入新晋品牌以提升竞争力的策略也将持续进行,整个市场的品牌丰富度将不断得以提升。”

深莞惠仓储物流市场:三地极低空置率推动租金稳步上涨

深圳:2024年第二季度,深圳优质仓储市场整体平稳运行,空置率停留在0.8%的低位,环比无变化。2024年上半年没有录得新增供应入市,由于部分存量项目转型为产业办公而退出市场,加之一些项目空置率的持续改善,整体市场的空置率维持在了一个极低的水平。

2024年上半年统计数据

受一带一路出口贸易带动,进出口明显好转并保持高速增长,令保税仓项目空置率保持低位。2024年1-5月全市进出口总额18,118.02亿元,同比增长34.3%。其中,出口增长37.2%,进口增长29.4%。与此同时,市场寻租仍较为活跃,主要来自制造业和第三物流(背后的需求亦为制造业),行业覆盖电子产品、医药用品和半导体等,内外资租户的寻租需求均有监测到。供不应求的市场运行态势下,平均租金半年度继续录得1.4%的环比增长至每月每平方米49.3元。

图四:深圳物流仓储平均租金与空置率表现

2024年上半年统计数据

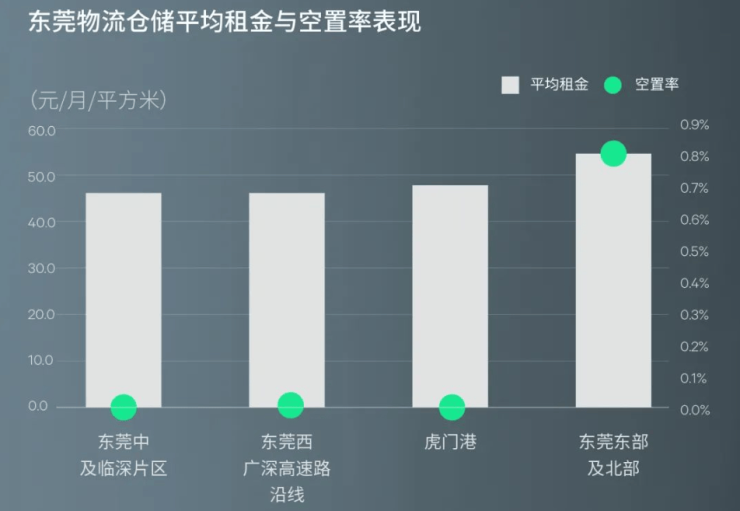

东莞: 2024年第二季度,东莞无新增供应入市,现有项目入住率保持稳定,整体市场空置率停留在0.3%的市场低位,2024年上半年受个别项目第三方物流租户退出的短暂影响,全市空置率环比微升0.2个百分点。市场上的寻租需求主要来自家居制造业。

低空置率下,供不应求推动整体市场平均租金半年度实现1.9%的增长至每月每平方米49.3元,与深圳的平均租金齐平。

图五:东莞物流仓储平均租金与空置率表现

2024年上半年统计数据

惠州:2024年第二季度无新增供应入市,部分存量项目的空置率进一步改善,令整体市场空置率环比下降2.3个百分点至0.4%的市场低位,吸纳量共计4.5万平方米。市场的主要需求来自跨境电商,此外还录得少量第三方物流的需求。2024年上半年,在以西音为首的跨境电商的强势扩张带动下,整体市场需求井喷,净吸纳量高达76万平方米,创历史之最。强劲需求推动下,市场平均租金半年度增长2.1%至每月每平方米36.7元,涨幅高出去年同期0.6个百分点。

图六:惠州物流仓储平均租金与空置率表现

2024年上半年统计数据

世邦魏理仕深圳顾问及交易服务部 | 产业地产负责人 陈剑锋表示:“2024年下半年,深圳将录得31.5万平方米的新增供应,虽然供应有增加,但仍不足以缓解供不应求的局面。与此同时,个别已经以大宗交易方式卖出的存量项目将会进行推倒重建而退出市场,导致本已有限的供应更加紧张。在进出口和消费增长的带动下,预计整体市场平均租金将继续稳步上升。东莞方面,未来半年预计将有4个项目超70万平方米的新增供应入市,供应维持高位,但得益于跨境电商以及国内电商的扩张带动,大部分项目已经取得了较高的预租率,因此预计整体市场空置率虽会上升但总体保持较低水平。在此情况下,市场平均租金也将继续保持稳定增长。惠州方面,未来六个月,预计无新增供应入市,供不应求将继续推动租金位于上升通道。”

优质产业园区市场:厂房类子市场发展平稳并贡献主要市场需求

2024年第二季度共录得三个项目共计16万平方米的新增供应入市,包括2个工业型写字楼和1个厂房,新项目分别为位于蛇口、前海和观澜,单季吸纳量仅录得6.2万平方米,环比走弱。但2024年上半年整体市场净吸纳量共计18.8万平方米,同比增长171.7%,需求有所回升。整体市场空置率受新项目入市及个别项目的退租影响,半年度上升1.5个百分点至15.9%。

2024年上半年统计数据

第二季度的需求主要贡献自厂房类子市场,以深圳本地企业为主,行业聚焦于以日用品和3C电子产品为主的零售贸易和金属材料为主的工业品制造业,二者贡献共5成以上的需求。上半年来看,需求也主要贡献自厂房物业,研发园区因退租影响吸纳量表现不佳,而工业写字楼只录得少量需求。细分需求主要包括零售贸易、金属材料和企业管理咨询,分别占比31.6%、22.1%和20.0%。

受经济放缓导致的需求收缩影响,整体市场平均租金半年度下降1.1%至每月每平方米90.5元。不同类型子市场租金表现分化,厂房类园区租金保持平稳在每月每平方米45.4元,半年度无变化。研发办公园子市场受需求波动影响,租金半年度下降0.5个百分点至每月每平方米72.2元。而工业写字楼市场因业主以价换量策略的持续,平均租金半年度下降1.8%至每月每平方米140.3元。

图五:产业园区子市场平均租金与空置率表现

2024年上半年统计数据

世邦魏理仕深圳投资及资本市场部 | 资深经理 林骁霖表示:“2024年下半年,预计有近30万平方米的新增供应交付使用,主要为研发办公和工业型写字楼,以龙岗的大运和福田的梅林片区供应为多。需求方面,经济复苏缓慢以及未来发展不确定性将依然影响企业的搬迁和扩租行为,叠加新增供应的影响,预计整体市场空置率将小幅上升,平均租金也仍将面临下行压力。分子市场来看,2024年1-5月,深圳制造业增加值录得13.1%的上涨,规模以上计算机、通信和其他电子设备制造业增加值增长了18.4%。预计制造业的稳健发展态势将促进厂房细分市场迎来持续增长的需求动力,进而使其租金和空置率表现良好。”

投资市场:房地产企业为主要市场参与主体,写字楼交易继续引领市场

2024年上半年统计数据

2024年二季度共录得3宗成交,分别为一宗写字楼、一宗工业和一宗购物中心,成交总额为30.2亿元,同比及环比均下跌3成左右。其中写字楼贡献了单季62.5%的成交额,为主要交易来源,且三宗交易均以资产交易的形式达成。2024年上半年总成交金额73.4亿元,同比基本持平,写字楼同样以31%的交易额占比位居各类交易之首。上半年还罕见录得一宗购物中心的购买,物业位于核心拓展区且经营收入稳定增长,并采用了售后回租的交易方式。

政策面的鼓励带动地方国有房企出手意愿变强,对资金流动性需要改善的民营企业开发商项目的收购在二季度及上半年录得多宗,从而使得房地产企业成为二季度市场以及2024年上半年市场的主要参与主体,其中上半年按照交易额统计买方占比高达75%。多为地方国企,包括区政府旗下的城投公司以及产业投资公司,甚至政府本身。卖方多为知名的民营开发商企业,包括世茂、绿景、荣超集团以及民营股份为主的金地集团,项目售卖的目的多为资金回笼型的售出,所在位置覆盖核心区域与新兴市场。

从投资类型来看,机会型购买和核心型购买为前两大交易类型,二者分别占比47%和30%。核心区购买多为写字楼物业推动,但并非来自机构投资者,而机会性投资多来自大型在建项目的购买。

图六:深圳大宗交易历史交易额

世邦魏理仕深圳分公司董事总经理 吴伟冬表示:“2024年下半年,开发商资金流动性挑战以及政策推动下,预计仍将录得国有资产收购民营企业项目的收购。与此同时,进行中的自用型写字楼购买也将带来该类交易的成交。整体来看,经济复苏缓慢以及企业的扩张的谨慎情绪导致写字楼与购物中心租金表现疲弱一定程度上影响了投资者的积极性。但值得关注的是,城市核心区域一定体量的独立整栋或独立分区写字楼物业具备稀缺性,在当前价格筑底阶段备受自用买家青睐,也是自用买家进入的窗口期。”

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。