警惕!深圳银行正严查追讨消费贷!此类购房者要小心了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

(来源:买房之前)

楼市严控之下,银行资金监管尤为严格,一有风吹草动便能刺激购房者。

昨日,有微信群丢出以下通知:工商银行停止所有经营性抵押产品。随后,楼校长咨询了工行个贷经理,对方表示银行内部已下发通知,经营性抵押产品贷款业务正常开展,根本没有这回事。因此,大家不必恐慌。

虽然是假消息,不过金融贷款方面监管依然严格。楼校长获悉,最近深圳各大银行正在严查消费贷,即便是几年前的小额贷款,只要前后申请了房贷,都可能被追回。

以下是楼校长实探的深圳各家银行消费贷审查情况,符合这几类情况的购房者都要小心了!

1

深圳各银行排查情况以及贷款被追回的案例

前几日,有粉丝跟楼校长吐槽:“两年前,我在华润银行贷了一笔综合性的消费贷款,已还款两年,眼看着贷款所欠的余额不多,还款时间也只剩半年了。但近期买房新增了房贷记录,结果没多久就收到了华润银行催还款的电话,明确要求在两个月之类还清所有贷款。”

这个案例足以看出银行的审查力度:两年以前的小额贷款、即将还完却依然被追回。

因此,为了解各银行的具体情况,楼校长走访了八家银行信贷部,各家银行情况各异。

在所有银行中排查最严格的应是建设银行,不管所贷额度大小,只要监控到用于买房,一律追回。而招行就比较温柔了,只要申请房贷的银行不要求还清贷款才借款,它们都不会主动要求客户提前还款。而工行的个人消费贷款中的信贷业务已暂停,正在排查前期消费贷款情况,根据个人综合情况决定会不会追回贷款。

以下是八家银行的具体情况:

——

工商银行:

目前,工行的个人信用贷业务已暂停,何时恢复还不知道确切时间。现在正严格排查前期消费贷情况,如果发现被用于买房,会根绝客户的征信、收入情况、银行流水等具体情况来决定到底要不要追回贷款。

此外,楼校长针对昨日停止经营性产品抵押贷款的规定也进行了询问,个贷经理说该消息并不属实,因此大家不必恐慌。

其实就算暂停该项业务,和普通老百姓的关系也不是很大。因为所谓经营性抵押产品是指:完成竣工验收并投入商业运营,经营性现金流量较为充裕、综合收益较好、还款来源稳定的商业营业用房和办公用房,包括商业楼宇、星级宾馆酒店、综合商业设施(如商场、商铺)等商业用房。大部分人的房产抵押贷款都是属于个人房产,因此关系不大。

建设银行:

建设银行的排查最为严格。不管所贷金额大小,只要查出用于买房,则立即追回。

而目前建行的个人消费贷款业务也只面向在建行有房贷的客户,如果没有房贷的其他客户,个人信用贷以及抵押贷则不能申请。

招商银行、农业银行:

招行的最“心大”。根据个贷经理口径,虽然目前在排查消费贷情况,但如果用来买房之后申请房贷的银行不要求先还清贷款,他们就不会主动追回客户的贷款。

招行的消费贷目前也可以申请,其中信用贷款可以申请小额度贷款,但是额度很紧张,审批之后需要等段时间才能放款。住房抵押贷款则不接受个人住房,必须是公司名义的房产才能申请抵押。

中国银行:

中国银行消费贷审查情况和工行很相似。如果发现贷款被用于买房,会根绝客户的征信、收入情况、银行流水等具体情况来决定到底要不要追回贷款。

如果现在想申请个人消费贷款中的信用贷,只能是公务员人群,如企事业单位、教师、医生等群体。

同时,中行接受个人住房抵押贷款,但是要求必须是红本在手,还完贷款的房产。

农业银行:

据个贷经理口径,目前农行没有收到相关通知,只是在做一些正常排查工作。如果真有用消费贷买房的情况,也会视个人情况而定。因此,他建议较好问问自己的个贷经理,根据实际情况来判定会不会被追回。

华润银行:

目前,个人消费贷款业务正常办理,但是贷款去向审查严格。如果拿到贷款的三个月之内有买房或者房贷记录,则会立即追回所贷金额;如果拿到贷款又超过三个月后有了房贷记录,那么,则会要求两个月之内必须还清所剩贷款。

交通银行、深圳农商银行:

两家银行目前个人消费贷款业务正常受理,关于贷款去向的审查也不是特别严格。据两家银行的个贷经理口径,现在个人消费贷款额度都比较小,可用于买房的资金有限,所以即使短时间内出现买房或者房贷情况,都不会发生立即催促还款的情况。

——

在楼校长咨询过程中,多家银行的个贷经理都有特别提醒,目前银行贷款额度非常紧张,申请条件都比较苛刻,如果最后成功申请却想用来作为买房的资金的话,就要慎重考虑了。

有一些银行会立即追回所贷资金,有些银行则会根据个人情况而定。但是,就算所贷资金不会立即追回,后期在申请房贷时也会查征信,很有可能因为这些消费贷款影响房贷申请,最严重的后果便是房贷申请被驳回。

个贷经理的话并不是危言耸听,近期层出不穷的追回贷款的真实案例就是较好的证明:

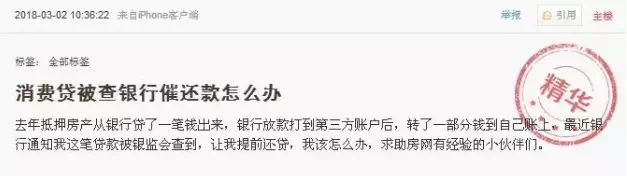

比如这个在论坛上发帖求助的网友,因为转了一部分钱到自己帐户,结果这笔贷款被银监会查到,让其提前还贷。

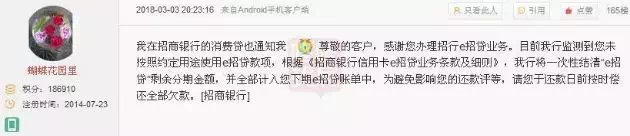

无独有偶,另一位网友也遇到了相似情况。

不仅仅是消费贷款,连信用卡的信用额度也有可能缩减。

2

深圳各银行加按揭情况

就目前情况而言,想通过消费贷款作为买房资金的方式已经行不通了,于是有部分人由于启动资金不够转而将眼光转向另一个贷款方式——加按揭,简单来说,就是你正在按揭的房子涨价了,银行重新评估房产,你就能从银行多贷一些钱出来。(关于加按揭,楼校长以前也有过科普,详情戳加按)

虽然这也是借到贷款的一种方式,但楼校长不得不提醒大家,这种贷款方式目前形势也不容乐观。

经楼校长打探,目前深圳只有两家银行可以做加按:建行和农行,而且都是针对本行按揭客户提供的业务。其中,农行不能为其他银行的按揭客户做加按,建行则只能提供小额贷款产品。

不过就算两家银行目前可以做加按业务,但是它的年利率也远高于普通房贷利率,也高于部分消费贷。且还款期限较短,因此还款压力会比较大。

因此,想申请这部分贷款的朋友要根据自身实际情况选择,务必量力而行。

3

风险提醒

现阶段正是楼市严厉调控阶段,为防止不当资金流入,银行的个人贷款申请变得越来越难。即使成功申请,风险也越来越大。

1银行“抽贷”,提前还款的风险

目前部分银行在严查消费贷的历史旧账,如果发现有购房的倾向,可能会要求提前还款。小额资金还比较好说,如果是大额资金,那么突然还款的压力也是让人透不过气的。

2贷款利率高,还款压力巨大

通常情况下,消费贷款利率高于一般贷款利率,而加按揭的利率则更高。由于银行的严管,贷款年限也被缩短,因此还款的压力非常大。

3征信记录,影响房贷申请

个人消费贷款记录会进入征信系统,现在申请房贷都会先查征信,如果买房之前有未还完的贷款记录,那么,房贷申请很有可能被驳回。

好不容易才凑齐首付,结果因为消费贷款记录就不能贷款,得不偿失。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。