可以加杠杆买房了,深圳人跟吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在深圳5.28新政落地前,我们曾发表了一篇文章:深圳到底是谁在等“低首付”?

当时有网友留言,她就是一直在等低首付的人,现在政策终于给她盼来了。

低首付,意味着要加杠杆买房,但在深圳,加杠杆买房的占比多吗?

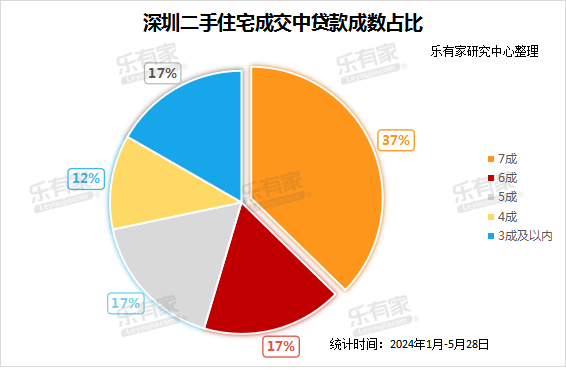

日前,乐有家研究中心公布了一组数据,2024年1月-5月28日,乐有家门店成交的深圳二手住宅中,有37%的客户贷款成数为7成(即首付3成);有17%的客户贷款成数为6成(即首付4成);剩余46%的客户贷款成数为5成及以下。

新政之前,深圳首套住宅都是3成首付;而二套的首付比例,则在去年11月23日调整过一次,当时二套首付由原来的普通住房70%、非普通住房80%统一调整为40%。

也就是说,自去年11月23日过后,在深圳买房基本都可以申请到6成,甚至7成的房贷额度。

但从乐有家统计的数据显示,至少有一半的人,主动降杠杆,减少贷款成数。

乐有家分析,这是因为此前利率较高,大家对于承担高负债的意愿减弱,有能力的前提下更愿意减少杠杆。

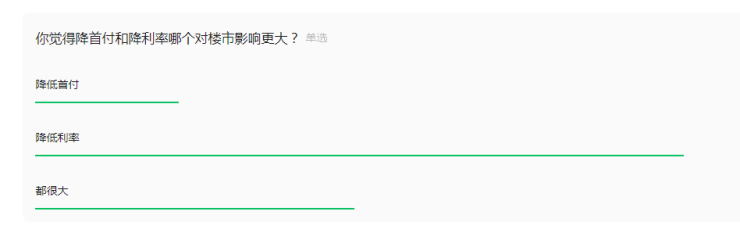

而此次深圳5.28新政,不仅下调了首付比例,一并把房贷利率也下调了,这样意味着还贷成本也将会减少,成本减少了居民会更愿意加杠杆买房吗?

从调查结果来看,加杠杆买房的比例或许会有增加,但增加幅度或不那么大,因为群众普遍更看好“降利率”这一政策。

图源丨乐有家研究中心

加不加杠杆,其实是个人选择,加杠杆的风险,我们也在开头提到的文章中有详细聊到过。

只不过今天把数据摆出来,是想让大家更为清晰的了解到,现在降杠杆的趋势更为明显。

而对于准备加杠杆的朋友,我们也再次提醒,买房预算尽量预留充足一些,不要全部资金压在首付上。3成首付变2成了,剩下的1成首付可以握在手里,这样哪怕中途遇到变动,也有余粮支撑近一两年的月供,不至于断供;

其次,首付低了意味着月供会变高,购房之前应该算明白,手上的资金能否覆盖日常生活开销,以及月供,把这些账都算明白了,再决定加不加杠杆也不迟。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。