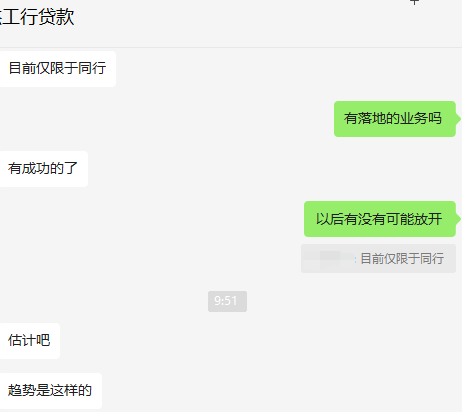

多家银行成功办结,深圳二手房可以“带押过户”了!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

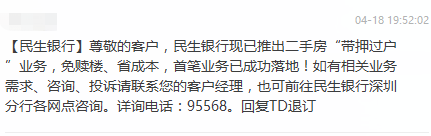

深圳二手房“带押过户”业务有成功落地案例了!

4月18日,深圳购房群里流传了一条民生银行首笔二手房“带押过户”成功落地的消息。

消息称:民生银行现已推出二手房“带押过户”业务,免赎楼、省成本,首笔业务已成功落地。

随后,小编向多家银行个贷经理进行咨询,得到的回复是银行目前可以进行带押过户的业务,且除了民生银行之外,工商银行也有成功办结的案例。

这意味着深圳二手房终于可以“带押过户”了!

4月19日,小编致电中、农、工、建、民生等多家银行了解二手房“带押过户”情况,其中民生、建设、工商、农业等4家银行,明确答复可操作二手房“带押过户”业务,中国银行暂时还未有回复。

早在去年12月,邮政储蓄银行率先开办了深圳二手房“带押过户”业务,为深圳的“带押过户”打响了第一枪。随后,年初又有光大、兴业、招行等银行加入,可见,深圳试行“带押过户”的银行已经越来越多了。

“我们这边可以办理二手房‘带押过户’,只要买卖双方沟通好,愿意操作的话,可以过来先签合同,审批同意后会出承诺函,接着就可以走下面的贷款流程了.....”

民生银行红岭支行的个贷经理告诉小编,民生银行在深圳的多家支行都试点了二手“带押过户”业务,有成功落地案例,但并不在他们支行,且深圳目前还未发布细则,所以他们现在也在摸索试行阶段。

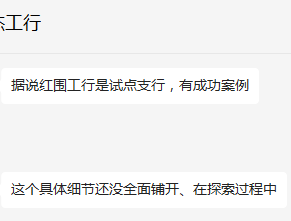

另一边,工商银行的个贷经理也透露,红围支行作为二手房“带押过户”的试点支行,也有成功的案例了,但该业务还没有全面铺开,银行都还在探索过程中。

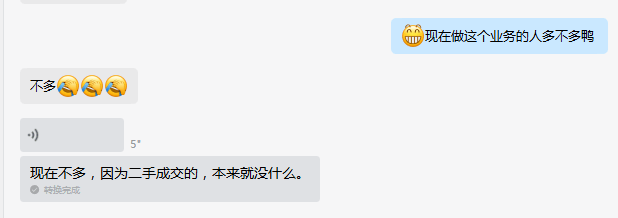

当被问到目前咨询二手房“带押过户”的购房者多不多时,个贷经理们均表示目前深圳还是比较少,一方面是深圳没有完全铺开这个业务,另一方面则跟目前的二手房成交量也有一定关系。

另外还需要注意的一点是,因为现行的结算机制只限于本行,因此当前操作二手房“带押过户”业务,仅仅只有“同行贷款”购房模式,即卖家原来的房贷和买家申请的房贷要在同一家银行,后续或可以跨行操作。

且当前“带押过户”业务涉及的房产,必须满足以下四个条件:

1.房子是个人产权,公司产权不行;

2.只能有一次抵押,二抵的不行;

3.房子是商业按揭贷款,经营贷不行,组合贷需先还清清公积金贷款部分;

4.买方必须是全款或者纯商贷

深圳二手房“带押过户”从颁布政策,到试点实施,再到如今有成功办结案例,可以说是迈出了很大的步伐,尽管细则还未官宣,但各家银行已经在陆续摸索中,梳理出实际操作流程。

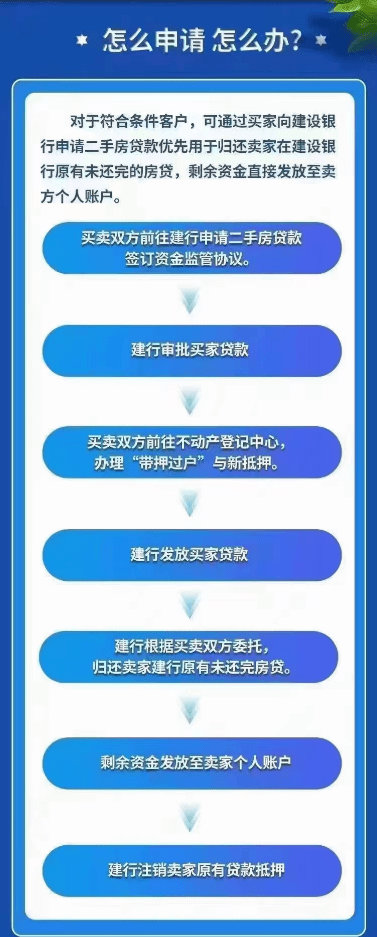

以建行为例,“对于符合条件客户,可通过买家向银行申请二手房贷款优先用于归还卖家在银行原有未还完的贷款,剩余资金直接发放至卖房个人账户。”具体贷款操作流程如下:

1、买卖双方达成交易意向,由卖房与卖方银行签订“带押过户”合同;

2、贷款银行审批同意,并出具承诺函;

3、买卖双方前往贷款银行申请二手房贷款,签订资金监管协议;

4、贷款行审批买家贷款;

5、买卖双方前往不动产登记中心,办理“带押过户“与新抵押;

6、贷款行发放买家贷款;

7、贷款行根据买卖双方委托,归还卖家原有未还完房贷;

8、剩余资金发放至卖家个人账户;

9、贷款行注销卖家原有贷款抵押。

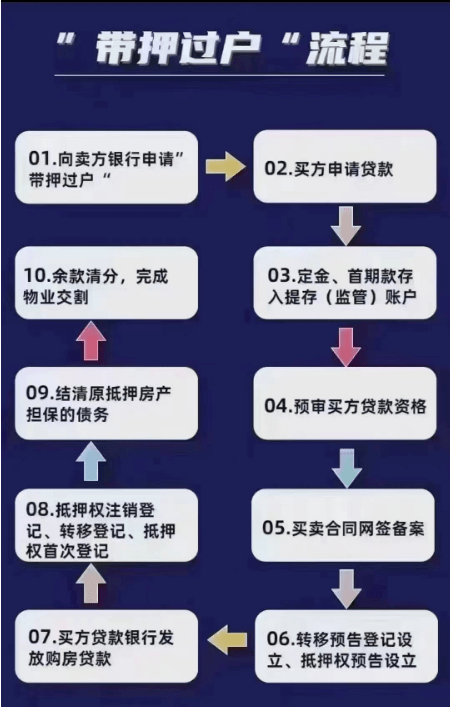

而目前网上也流传了二手房“带押过户”整个交易流程,大家可以做个参考。

二手房执行“带押过户”后,交易周期有明显的缩短,据各行的贷款经理透露,目前在试点工作期间的二手房交易周期大概2周,相比以前传统模式节省了1-2周的时间。

除此之外,“带押过户”模式还可以将交易成本降低。根据目前市场普遍执行的按欠款金额的2%计算赎楼成本,欠款300万元可节省6万元,欠款500万元可节省10万元。

像这样省时省事省钱的二手房交易新模式,可以说是直接利好买卖双方了,近期有二手房交易需求的朋友,不妨多多咨询放贷银行“带押过户”的相关业务,我们也期待官方尽早发布细则,让这一实处正式落地。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。